Źródło: ATTrader.pl

Nadzieja umiera ostatnia. Tym razem jest to nadzieja na przyszłe rozwiązanie sporu handlowego na linii USA – Chiny. Doniesienia o tym, że amerykańskie władze rozważają możliwość złagodzenia nałożonych kilka miesięcy wcześniej karnych ceł na towary z Chin, wsparła wczoraj nastroje na Wall Street, stając się impulsem do wzrostów tamtejszych indeksów. Te rosną już czwarty kolejny tydzień, a S&P500 od grudniowego dołka zyskał 12,3 proc.

Nadzieje, które wsparły Wall Street, stały się też motorem napędowym dzisiejszych wzrostów najpierw w Azji, a później w Europie. W południe niemiecki DAX rósł o 1,1 proc., francuski CAC o 1,4 proc., a brytyjski FTSE o 1,2 proc. Niestety, to może być wszystko na co stać tamtejsze byki. Jest spore ryzyko, że druga połowa dnia przyniesie ochłodzenie koniunktury. Nie jest wykluczone, że rozpocznie się realizacja zysków w obawie przed długim weekendem w USA (poniedziałek 21 stycznia jest tam dniem wolnym), podobnej spadkowej korekty doświadczą dziś amerykańskie indeksy.

100 mln zł na polskie gry w ramach programu GameINN >>> CZYTAJ WIĘCEJ

Giełda w Warszawie, na tej fali poprawy nastrojów na rynkach globalnych, rozpoczęła piątkowe notowania od wzrostów. Dość szybko jednak nastroje zaczęły się pogarszać. Cieniem położyły się opublikowane dziś rozczarowujące dane z polskiej gospodarki. Nie bez znaczenia z pewnością była również końcówka tygodnia i wspomniane ryzyko realizacji zysków na Wall Street.

W grudniu produkcja przemysłowa wyhamowała do 2,8 proc. z 4,7 proc. r/r w listopadzie, co było wynikiem znacząco gorszym od prognoz (5,1 proc.). Jeszcze mocniejsze hamowanie zanotowała produkcja budowlano-montażowa. W grudniu jej roczna dynamika obniżyła się do 12,2 proc. z 17,1 proc., istotnie rozmijając się z rynkowymi oczekiwaniami. Grudzień przyniósł też spadek dynamiki płac w firmach do 6,1 proc. z 7,7 proc. (prognoza: 7,3 proc.) oraz spadek inflacji producenckiej z 2,8 proc. do 2,2 proc., przy prognozie na poziomie 2,6 proc.

Dane popsuły nastroje przy ulicy Książęcej. Nic dziwnego. Są one bardzo złym prognostykiem na przyszłość. Jasno pokazują, że sugerowane do tej pory jedynie przez przemysłowy indeks PMI spowolnienie gospodarcze, dotarło już do strefy realnej. Co więcej, mając na uwadze odczyty wspomnianego PMI, a także jak mocno hamuje gospodarka Niemiec, należy oczekiwać pogłębienia tej tendencji w przyszłości. To natomiast jest złą wróżbą dla zysków firm. Szczególnie tych najmniejszych, które już od długiego czasu borykają się z problem rosnących wynagrodzeń, co negatywnie odbija się na dynamice ich zysków.

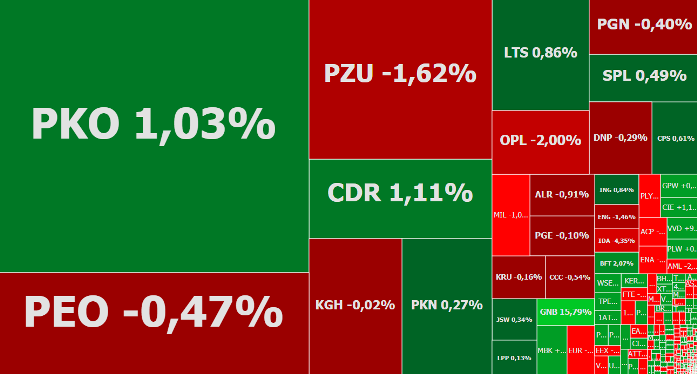

O godzinie 12:00 indeks WIG20, po tym jak po dwóch kwadransach notowań przetestował poziom 2.380,73 pkt. (+0,92 proc.), cofnął się do 2.361,89 pkt., rosnąc jedynie o 0,12 proc. W tym samym czasie WIG miał wartość 59.933,3 pkt. (+0,06 proc.), mWIG40 4.074 pkt (+0,03 proc.), a sWIG80 10.984,8 pkt. (-0,22 proc.).

W piątek jednym z tematów dnia jest plan połączenia Idea Banku z Getin Noble Bankiem, co instytucje te ogłosiły wczoraj po sesji, i co wyjaśniło powody wczorajszych dużych zmian na akcjach obu banków. Zarządy Idea Banku i Getin Noble Banku podpisały „Plan połączenia” i złożyły odpowiednie dokumenty do KNF. Parytet wymiany akcji został uzgodniony na poziomie 0,185 akcji Idea Banku za 1 akcję Getin Noble Banku. Fuzja prawna planowana jest na III kwartał 2019 roku (jeżeli tylko będzie zgoda KNF). Nowy bank będzie funkcjonował pod nazwą Getin Nobel Bank.

Dziś akcje Getin Noble Banku drożeją o 15,8 proc. do 0,44 zł, po tym jak w czwartek ich notowania wzrosły o 8,6 proc. Walory Idea Banku tanieją o 5,8 proc. do 2,60 zł, po wczorajszym wzroście o 12,65 proc.