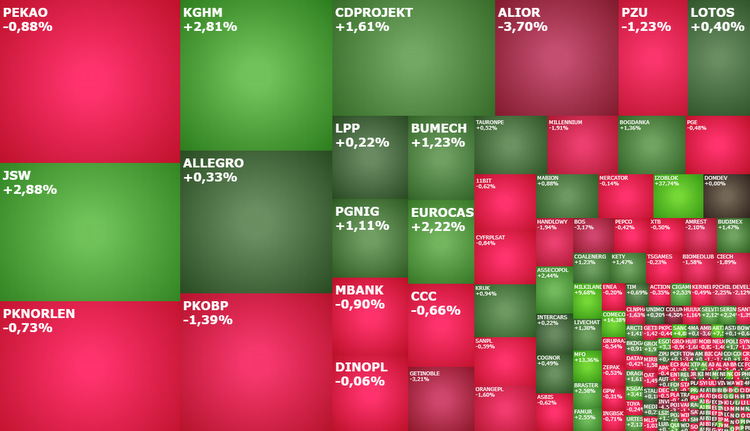

Mapa rynku. Źródło: ATTrader.pl

Pierwsza połowa środowej sesji na giełdzie w Warszawie upływa pod znakiem ograniczonych zmian indeksów i mieszanych nastrojów, co wpisuje się w podobne nastroje dominujące na innych europejskich parkietach i koresponduje z wcześniejszym zachowaniem giełd w Azji. O godzinie 11:05 indeks WIG20 miał wartość 2.407 pkt. (+0,01 proc.), WIG 73.705 pkt. (-0,09 proc.), mWIG40 5.715 pkt. (-0,55 proc.), a sWIG80 21.344 pkt. (+0,03 proc.). Łącznie taniały akcje prawie 46 proc. wszystkich notowanych przy ulicy Książęcej spółek, a drożały walory 36,2 proc. z nich.

Po dwóch godzinach handlu akcje KGHM rosną o 3,05 proc. do 153,95 zł, odreagowując ostatnie spadki i robiąc zwrot z okolic 150 zł. To pierwszy ich wzrost od 7 sesji. Głównym motorem napędowym jest realizacja zysków z krótkich pozycji i próba obrony październikowego dołka na poziomie 150,15 zł, ale pomaga również obserwowana dziś na rynku miedzi próba powrotu do tendencji wzrostowej.

Odreagowanie spadków wsparte przez sytuację na rynku surowcowym napędza również dzisiejszy wzrost notowań Jastrzębskiej Spółki Węglowej (JSW). Jej akcje drożeją o 2,82 proc. do 48,84 zł, po tym jak wczoraj na koniec dnia spadły do 47,50 zł i były najtańsze od pierwszej połowy września.

Korekta spadków ma miejsce również na Asseco Poland. Kurs rzeszowskiej spółki odbija w górę o 2,65 proc. do 94,85 zł, po tym jak wczoraj przetoczyła się fala realizacji zysków, która zepchnęła notowania o 5,95 proc.

Wtorkowe wzrosty próbuje kontynuować PGNiG, za czym stoi informacja z wczoraj o odkrytych złożach ropy naftowej na Norweskim Szelfie Kontynentalnym. Akcje PGNiG rosły rano już do 6,342 zł z 6,146 zł we wtorek.

KGHM, JSW, Asseco Poland i PGNIG to najmocniej rosnące przed południem akcje z indeksu WIG20. Najsłabiej radziło sobie natomiast PKO BP, które było 1 z 8 taniejących spółek w indeksie, spadając o 1,62 proc. do 48,72 zł. Traci zresztą nie tylko PKO BP, ale cały sektor bankowy. Nawet akcje mBanku, który pochwalił się lepszymi od prognoz wynikami za III kwartał br., tanieją o 1,53 proc. do 547,50 zł, pomimo że sesję rozpoczynały one od wzrostu do 578 zł z 556 zł wczoraj na koniec dnia.

Realizacja zysków na bankach jest wyrazem ostrożności inwestorów przed dzisiejszą decyzją Rady Polityki Pieniężnej i zaplanowaną na godzinę 16:00 konferencją prasową prezesa Narodowego Banku Polskiego Adama Glapińskiego. Szczególnie, że ostatnie wzrosty w sporej mierze już zdyskontowały oczekiwaną podwyżkę stóp procentowych i związaną z tym poprawę zysków całego sektora bankowego. Niemniej jednak, jeżeli RPP zdecyduje się dziś podnieść stopy procentowe o 50 punktów bazowych (pb) lub więcej to powinno to mieć pozytywne przełożenie na zachowanie giełdowych banków. Podwyżka o 25 pb zostałby przyjęta z rozczarowaniem.

Ostrożność inwestorów jest również zrozumiała z innego powodu. Dziś rozstrzygać będzie się również kwestia polityki monetarnej w USA, co dla globalnych rynków akcji jest sprawą dużo ważniejszą. I jakkolwiek jest mało prawdopodobne, żeby spodziewane dziś przez Fed ogłoszenie szczegółów taperingu zakończyło hossę na Wall Street, to już wywołanie 1-3 dniowej realizacji zysków z wczorajszych rekordowych poziomów nie jest wykluczone. Zresztą taką realizację zysków może sprowokować nie tylko Fed, ale nawet jeden z publikowanych dziś raportów makroekonomicznych z USA. Już o godzinie 13:15 zostanie opublikowany październikowy raport ADP nt. zmiany zatrudnienia w amerykańskim sektorze prywatnym (prognoza: +400 tys.), a o godzinie 15:00 wrześniowe dane o zamówieniach w tamtejszym przemyśle (prognoza: -0,1 proc. M/M) i październikowy indeks ISM dla usług (prognoza: 61,9 pkt.).

Niczego nie muszą się natomiast obawiać akcjonariusze spółki Izoblok, której akcje dziś podskoczyły o 36,91 proc. 49,70 zł. To reakcja na wezwanie. Logine oraz Bewi ogłosiły wezwanie na 45,34 proc. akcji Izobloku, które dają 34 proc. głosów na walnym, po cenie 50,41 zł. Przyjmowanie zapisów rozpocznie się 10 grudnia.