EuroRating obniżył rating kredytowy Getin Noble Banku

Strata netto Getin Noble Banku za 2021 rok wyniosła blisko 1,1 mld zł i był to już szósty z rzędu rok zakończony ujemnym wynikiem finansowym. Na podwojenie wygenerowanej straty w stosunku do roku poprzedniego (-0,6 mld zł w 2020 r.) największy wpływ miało znaczne zwiększenie przez GNB rezerw na ryzyko prawne związane z portfelem walutowych kredytów hipotecznych.

Choć w I kwartale 2022 r. bank wykazał niewielki dodatni wynik netto, to jego bilansowy kapitał własny uległ dalszemu obniżeniu (do 528 mln zł) na skutek negatywnego wpływu wyceny obligacji skarbowych. W efekcie, na koniec marca br. kapitał własny GNB odpowiadał już tylko 1,2 proc. łącznej wartości aktywów banku. Również regulacyjne współczynniki wypłacalności obniżyły się do poziomów bliskich zera: Tier 1 do 0,5 proc., a TCR do 1,3 proc. (na poziomie skonsolidowanym).

Współczynniki kapitałowe GNB od długiego już czasu pozostają poniżej wymogów regulacyjnych, jednak ich obecne wartości oznaczają, że do osiągnięcia minimalnych wymaganych poziomów bankowi brakuje obecnie aż od 2,5 do nawet 4,5 mld zł kapitału (licząc dla wymogu europejskiego lub krajowego oraz przy ewentualnym ponownym uwzględnieniu doliczanego przed pandemią covid-19 buforu ryzyka systemowego).

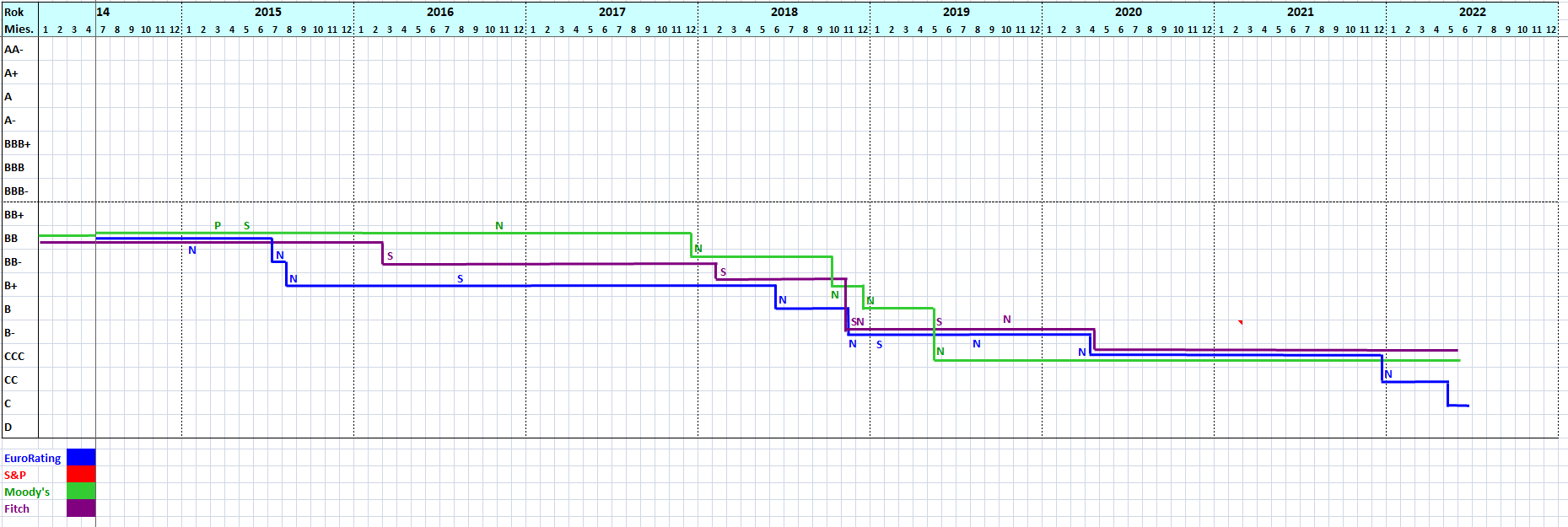

Porównanie ratingów Getin Noble Banku. Źródło: EuroRating

Getin Noble Bank poinformował także, że złożył w Komisji Nadzoru Finansowego zaktualizowany plan naprawy, którego głównym elementem jest planowana stopniowa poprawa sytuacji kapitałowej dzięki oczekiwanemu przez bank generowaniu dodatnich wyników finansowych. Bank spodziewa się zysków głównie dzięki podwyżkom stóp procentowych NBP i będącej ich efektem obserwowanej od kilku miesięcy znacznej poprawy marży odsetkowej. EuroRating zwraca w tym kontekście uwagę na fakt, że urząd nadzoru, odrzucając w grudniu 2021 r. wcześniejszą wersję planu naprawy GNB i wprowadzając do banku kuratora, wyraźnie wskazał, że istotną częścią nowego planu naprawy powinny być jednoznaczne deklaracje akcjonariusza większościowego banku dotyczące niezbędnego wsparcia w obszarze kapitałowym. Tymczasem zaktualizowany plan naprawy nie zawiera informacji o ewentualnym dokapitalizowaniu banku w najbliższym czasie przez jego głównego akcjonariusza lub nowego inwestora.

Zdaniem agencji istnieje więc wysokie ryzyko, że przedstawiony przez GNB plan naprawy nie zostanie zatwierdzony przez KNF, co z kolei może skutkować podjęciem przez nadzór finansowy kolejnych kroków w kierunku przeprowadzenia przymusowej restrukturyzacji banku (co w metodologii stosowanej przez EuroRating oznaczałoby wystąpienie zdarzenia typu default i według szacunków agencji skutkowałoby poniesieniem wysokich strat przez niezabezpieczonych wierzycieli banku).

Na dokonane obniżenie ratingu GNB wpływ miało także dalsze pogarszanie się sytuacji dotyczącej posiadanego przez bank dużego portfela walutowych kredytów hipotecznych. EuroRating podkreśla, że pomimo znacznego zwiększenia (do 1,3 mld zł) utworzonych przez GNB rezerw na ryzyko prawne tych kredytów, nadal odpowiadają one zaledwie ok. 16 proc. portfela tych kredytów, podczas gdy w innych bankach borykających się z tym samym problemem wynoszą one zwykle 30-45 proc.

Agencja zaznacza, że w ostatnich latach liczba nowych pozwów składanych przez kredytobiorców walutowych szybko rosła (1.071 w 2019 r., 2.631 w 2020 r. i 4.030 w 2021 r.). Na koniec marca 2022 r. łączna liczba postępowań sądowych wynosiła już blisko 10 tysięcy, a wartość przedmiotu sporu przekroczyła 3,3 mld zł. Co gorsza, bank podaje, że w I kwartale b.r. na 135 prawomocnie rozstrzygniętych sporów sądowych aż 91 proc. wyroków było na korzyść klientów (co stanowi znaczne pogorszenie w stosunku do poprzednich okresów).

EuroRating podkreśla, że należy spodziewać się dalszego szybkiego przyrostu liczby pozwów, co przy kontynuacji niekorzystnych dla banku rozstrzygnięć spraw przez sądy skutkować będzie koniecznością tworzenia przez bank kolejnych wysokich rezerw. Zdaniem agencji efekt ten najprawdopodobniej znacznie przekroczy pozytywny wpływ ewentualnej poprawy wyników z bieżącej działalności operacyjnej uzyskanej dzięki podwyżkom stóp procentowych. W rezultacie EuroRating jako wysokie ocenia prawdopodobieństwo dalszego generowania przez bank strat, co przy obecnej krytycznej już sytuacji kapitałowej banku oraz braku szans na jego dokapitalizowanie przez akcjonariuszy skutkowałoby jego formalną niewypłacalnością i upadłością (lub przymusową restrukturyzacją).

Nadany obecnie bankowi rating ‚C’ jest drugim najniższym poziomem w 20-stopniowej skali ratingowej stosowanej przez agencję ratingową EuroRating.

Negatywna perspektywa ratingu

Negatywna perspektywa ratingu oznacza, iż według obecnych szacunków agencji ratingowej EuroRating prawdopodobieństwo kolejnego obniżenia nadanego bankowi ratingu w horyzoncie kolejnych 12 miesięcy jest obecnie większe niż 1:3.

Podatność nadanego ratingu na zmiany

Negatywny wpływ na rating kredytowy GNB mogłoby mieć: generowanie przez bank ujemnych wyników finansowych; dalszy spadek wartości kapitału własnego i/lub wartości współczynników kapitałowych; duży wzrost liczby pozwów hipotecznych kredytobiorców walutowych przeciwko bankowi; wysoki odsetek niekorzystnych dla banku rozstrzygnięć tych procesów; dalszy wzrost udziału kredytów zagrożonych; a także ewentualne odrzucenie przez nadzór finansowy zaktualizowanego planu naprawy i/lub zastosowanie wobec banku przymusowej restrukturyzacji.

Pozytywnie na poziom oceny ratingowej banku mogłoby wpływać: pozyskanie przez bank nowego wiarygodnego inwestora, który dokonałby dużego dokapitalizowania banku, skutkującego znacznym wzrostem udziału kapitału własnego w pasywach oraz poprawą regulacyjnych współczynników kapitałowych; spadek udziału kredytów nieregularnych w portfelu kredytów ogółem; a także trwały powrót do generowania przez bank dodatnich wyników finansowych.

Getin Noble Bank powstał w wyniku połączenia Getin Banku i Noble Banku w 2010 roku. Jest kontrolowany przez Leszka Czarneckiego i notowany na GPW. Aktywa razem banku wyniosły 48,37 mld zł na koniec 2021 r.

Ujawnienia regulacyjne

Rating kredytowy banku Getin Noble Bank SA jest ratingiem niezamówionym. Oceniany podmiot nie brał udziału w procesie ratingowym, a proces analityczny oparty jest na informacjach dostępnych publicznie.

Prezentowany rating kredytowy jest ratingiem dla emitenta – jest ogólną oceną wiarygodności kredytowej ocenianego podmiotu i dotyczy ryzyka kredytowego jego niezabezpieczonych i niepodporządkowanych zobowiązań finansowych. Informacja o nadanym ratingu została przedstawiona ocenianemu podmiotowi z wyprzedzeniem. Rating został wystawiony bez zmian wynikających z tego ujawnienia. EuroRating uważa zakres i jakość dostępnych informacji na temat ocenianego podmiotu za wystarczające do nadania wiarygodnego ratingu kredytowego. EuroRating podejmuje wszelkie niezbędne środki mające na celu zapewnienie, aby pozyskiwane informacje wykorzystywane w procesie ratingowym charakteryzowały się odpowiednią jakością oraz aby pochodziły ze źródeł, które agencja uważa za wiarygodne. EuroRating nie ma jednakże możliwości sprawdzenia lub potwierdzenia w każdym przypadku poprawności, prawdziwości oraz rzetelności pozyskanych informacji wykorzystywanych w procesie oceny.

Rating nadany bankowi Getin Noble Bank S.A. jest ratingiem publicznym. Data pierwszej publikacji ratingu kredytowego dla ocenianego podmiotu oraz pełna historia ratingu są publikowane w serwisie internetowym agencji ratingowej EuroRating (www.EuroRating.com) w sekcji „Ratingi kredytowe”, w odpowiedniej zakładce dotyczącej ocenianego podmiotu.

Opis metodologii ratingowej stosowanej przez EuroRating do oceny ryzyka kredytowego banków prezentowany jest w serwisie internetowym agencji w sekcji „Ratingi kredytowe” – „Metodologia”. Definicje ratingowe oraz skala ratingowa stosowana przez EuroRating są publikowane w serwisie internetowym agencji w sekcji „Ratingi kredytowe” – „Skala ratingowa”.

Ratingi kredytowe nadawane przez agencję ratingową EuroRating stanowią wyłącznie własną niezależną opinię agencji na temat kondycji finansowo-ekonomicznej i ryzyka kredytowego (ryzyka niewypłacalności i poniesienia na jej skutek strat przez wierzycieli finansowych) podmiotów podlegających ocenie i nie mogą być one traktowane w inny sposób. EuroRating nie zajmuje się doradztwem inwestycyjnym, a nadawane przez agencję ratingi kredytowe nie stanowią rekomendacji kupna, utrzymywania, bądź też sprzedaży jakichkolwiek papierów wartościowych lub innych instrumentów finansowych, jak również nie stanowią rekomendacji nawiązania, utrzymywania lub zaprzestania innych form współpracy biznesowej z ocenianymi podmiotami.

Osoby podejmujące decyzje w oparciu o przyznane przez EuroRating ratingi robią to wyłącznie na własne ryzyko. Agencja ratingowa EuroRating nie uczestniczy w zyskach, jak również nie ponosi żadnej odpowiedzialności za ewentualne straty użytkowników lub stron trzecich, jakie mogą wyniknąć z korzystania z nadawanych przez agencję ratingów.

EuroRating nadaje ratingi kredytowe oraz sporządza powiązane raporty i opinie ratingowe przy założeniu i oczekiwaniu, że ich użytkownicy dokonują również własnej niezależnej oceny jakości i adekwatności każdego instrumentu finansowego i/lub papieru wartościowego do własnych celów inwestycyjnych, biznesowych lub transakcyjnych. Ratingi kredytowe nadawane przez agencję ratingową EuroRating odnoszą się wyłącznie do ryzyka kredytowego; nie dotyczą żadnego innego ryzyka, takiego jak: ryzyko rynkowe, ryzyko prawne lub ryzyko płynności obrotu.