Źródło: ATTrader.pl

Wzrost – spadek – wzrost. Taką sekwencję wahań indeksów można było zaobserwować przed południem na giełdzie przy ulicy Książęcej. Rozstrzyganie tego, co i które spółki za tymi zmianami stały, nie ma sensu, bo z punktu widzenia całej sesji jest to nieistotne. Jej losy prawdopodobnie rozstrzygną się po godzinie 14:30, gdy zostaną opublikowane dane inflacyjne z USA.

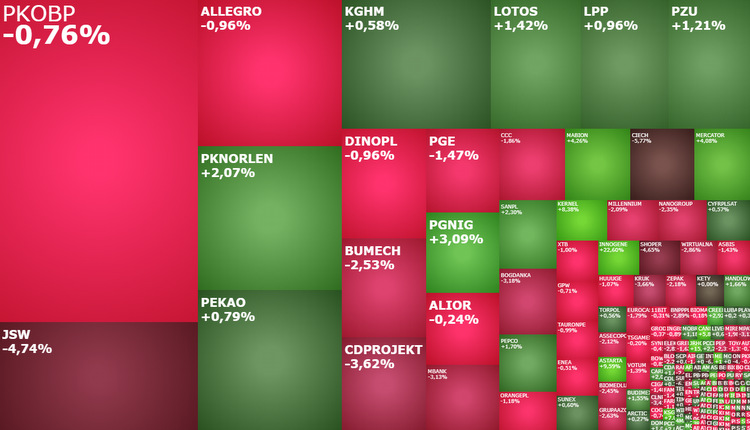

Dla porządku jednak warto zapisać, że o godzinie 12:02 indeks WIG20 testował poziom 1.669 pkt. (+0,36 proc.), po tym jak rozpoczął on dzień na poziomie 1.663 pkt., żeby po pierwszej godzinie notowań spaść do 1.643 pkt. W tym samym czasie WIG miał wartość 52.733 pkt. (+0,12 proc.), mWIG40 3.931 pkt. (-0,43 proc.), a sWIG80 16.913 pkt. (-0,45 proc.). Łącznie taniały akcje aż 48,4 proc. wszystkich notowanych w Warszawie spółek, podczas gdy drożały walory 34,3 proc. z nich.

W południe GPW plasowała się w górnej połowie tabeli notowań europejskich indeksów, z których zdecydowana większość świeciła dziś na czerwono, co kontraktowało z umiarkowanie rosnącymi kontraktami terminowymi na amerykańskie indeksy.

Tak jak to zostało zaznaczone na samym początku, wydarzeniem dnia na giełdach będzie publikacja danych o inflacji w USA. To prawdopodobnie wtedy zdecydują się losy sesji na większości parkietów. Rynek szacuje, że w czerwcu wzrost cen płaconych przez konsumentów przyspieszył do 8,8 proc. w relacji rok do roku z poziomu 8,6 proc., ale jednocześnie inflacja bazowa hamowała trzeci kolejny miesiąc i obniżyła się w czerwcu do 5,7 proc. z 6 proc. w maju i z 6,5 proc. w marcu, gdy został wyznaczony jej ostatni szczyt.

Wyższy odczyt inflacji, czego nie tylko nie można wykluczyć, ale co jest też bardziej prawdopodobnym scenariuszem niż spadek inflacji, na nowo obudzą obawy przed silnym zaostrzaniem polityki monetarnej przez amerykański Fed. Stąd już tylko krok do pogorszenia nastrojów na rynkach i umocnienia dolara, a więc dwóch mocnych impulsów do sprzedaży akcji notowanych w Warszawie.

Korzystny z punktu widzenia giełd byłby spadek obu miar inflacji. To wprawdzie nie wpłynęłoby na zmianę oczekiwań co do lipcowej podwyżki stóp przez Fed (prognozowany jest ruch w górę o 75 pb), ale z pewnością przyczyniłoby się ograniczenia oczekiwań co do skali zacieśnienia monetarnego jesienią i zwiększyło oczekiwania na miękkie lądowanie, stając się już dziś mocno popytowym impulsem dla giełd. W tym właśnie parkietu przy ulicy Książęcej. Czułe na taki impuls tradycyjnie powinny być głównie duże spółki.

W oczekiwaniu na dane z USA przy ulicy Książęcej grane są tematy spółkowe. W indeksie WIG20 miejsca na dwóch biegunach zajęły spółki surowcowe. W południe lidem wzrostu była akcje PGNiG, które drożały o 2,9 proc. do 5,47 zł, odrabiając starty z wtorku, gdy kurs spadł o 5,17 proc. i wrócił do poziomów najniższych od końca lutego br.

Liderem spadków było JSW. Po trzysesyjnej stabilizacji notowań, jaka miała miejsce po ich spadku wywołanym spadkami cen koksu, w środę kurs węgłowej spółki idzie w dół o 4,62 proc. do 49,94 zł.

Drugą kolejną sesję traci na wartości CD Projekt, ponownie schodząc poniżej psychologicznej granicy 100 zł. Dziś za jedną akcję tego producenta gier trzeba zapłacić 98,50 zł, czyli o 3,45 proc. mniej niż wczoraj. Układ sił na wykresie dziennym sugeruje, że gamingowa spółka może jeszcze trochę się cofnąć, ale już w okolicy 90 zł ma szanse pojawić się popyt grający na zakończenie trendu spadkowego i długoterminowego dołka wyznaczonego przed miesiącem.

Na szerokim rynku dziś drugą kolejną sesję pozytywnie wyróżniają się spółki ukraińskie z Astartą (+9,59 proc.) i Kernelem (+8,38 proc.) na czele. Czyżby ostatnie pozytywne doniesienia o małych sukcesach armii Ukrainy przekładały się na wzrost kursu?