BM mBanku podwyższyło rekomendacje dla 8 spółek

W raporcie z 3 marca, czyli tydzień po wybuchu wojny w Ukrainie, analitycy BM mBanku zmniejszyli przeważenie sektora finansowego. Jednak z uwagi na przecenę sektora wywołaną przez agresję Rosji (WIG-Banki cofnął się od szczytu o 26 proc.) podnieśli zalecenia dla czterech banków. Świeże rekomendacje kupna dotyczą ING Banku Śląskiego, BNP Paribas BP, Santander BP i Millennium. Według ekspertów, największy potencjał wzrostowy ma BNP Paribas BP. Cena docelowa 105 zł za akcję to poziom o 51 proc. wyższy od bieżącego kursu na GPW. Walory Santandera wyceniono na 399,35 zł, czyli 45 proc. wyżej niż obecny kurs. Ponad 30-proc. potencjał wzrostowy drzemie zdaniem ekspertów w walorach ING Banku Śląskiego i Millennium. W pierwszym wypadku cena docelowa wynosi 305 zł, a w drugim 8,40 zł.

– Trwający konflikt zbrojny na Ukrainie powoduje, że zmniejszamy nasze przeważenie sektora finansowego do pozycji neutralnej. Uważamy, że sektor zdyskontował już znaczącą część negatywnych informacji, ale niepewność dotycząca wpływu bieżących oraz ewentualnych kolejnych sankcji nie pozwala nam oszacować precyzyjnego oddziaływania na otoczenie makroekonomiczne i operacyjne sektora finansowego. W obecnej sytuacji zalecamy przeważenie GPW, która powinna być beneficjentem znaczącej zmienności na giełdzie – czytamy w comiesięcznym opracowaniu BM mBanku.

Od tegorocznego szczytu WIG-Banki spadł już o ponad 26 proc.

W wypadku GPW analitycy zalecają kupno akcji z ceną docelową 44 zł za sztukę. Bieżący kurs to nieco ponad 40 zł, co oznacza szansę na blisko 10-proc. zwyżkę.

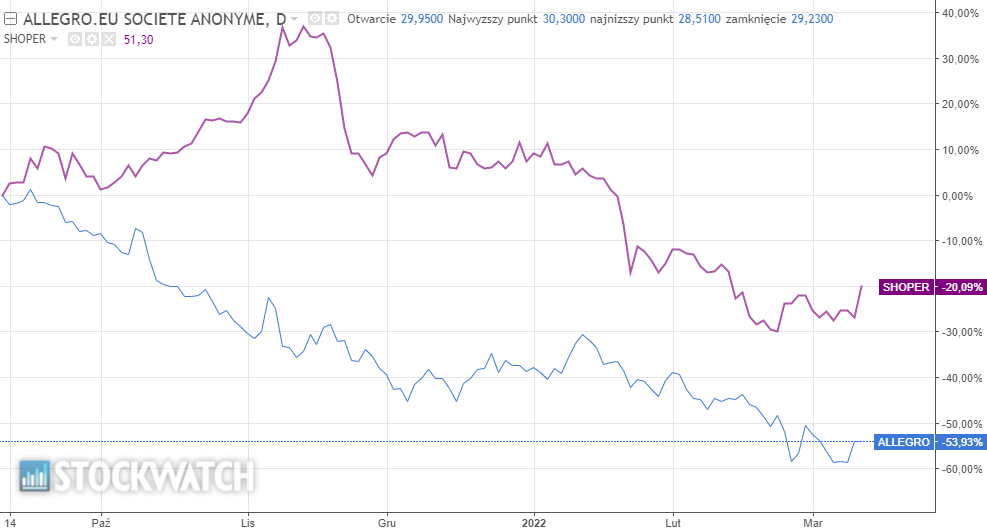

E-commerce kusi po przecenie

Również w wypadku Allegro i Shopera mocna przecena akcji była impulsem do podwyższenia rekomendacji. Tylko od początku roku kapitalizacja e-commercowego giganta skurczyła się o 1/4. Nieco ponad 29 zł za akcję Allegro to poziom o 32 proc. niższy niż w IPO. Z kolei dostawca oprogramowania dla e-commerce początku roku skurczył się o 25 proc., ale względem ceny z ubiegłorocznego IPO jest na 9-proc. plusie. W marcu BM mBanku wyceniło jeden walor Allegro na 44,50 zł, a Shopera na 71,50 zł, co na ten moment daje potencjał do wzrostu odpowiednio o 52 proc. i 40 proc.

– W e-commerce naszym top pick jest Shoper. Spółka podała bardzo dobry guidance na 2022 r. Po ostatnich spadkach podwyższamy rekomendację także dla Allegro – informują analitycy BM mBanku.

Stopy zwrotu za 6 m-cy

„Sytuacja na rynku paliw premiuje rafinerie”

Wybuch wojny w Ukrainie drastycznie podbił cenę ropy naftowej na świecie. Baryłka brent kosztowała momentami blisko 140 USD. Z uwagi potężne zawirowania na rynku w marcu rafinerie notują rekordowe marże, a zdaniem ekspertów Trigon DM, notowania Orlenu i Lotosu nie do końca zdyskontowały te zmiany.

– Sytuacja na rynku paliw premiuje rafinerie (wysokie marże produktowe, rekordowy dyferencjał), nawet w scenariuszu ewentualnego przerwania dostaw ropy z Rosji. Najlepszą ekspozycję stanowi Lotos. Nadal widzimy fundamentalne przesłanki do odwracania parytetu na parze PKN/PGN – uważają eksperci.

Trigon DM sygnalizuje rekordowe marże rafineryjne pic.twitter.com/FVcCejY0H7

— Daniel Paćkowski (@DPackowski) March 9, 2022

BM mBanku podniosło rekomendację dla Orlenu do kupuj. Cena docelowa to 81,39 zł za akcję, czyli 9 proc. wyżej niż kurs spółki na GPW. Biuro utrzymało też na liście pozytywnych rekomendacji pozostałe spółki paliwowe, czyli Lotos, PGNiG i węgierski MOL.

Silny dolar sprzyja branży gamedev

Na liście pozytywnych rekomendacji analitycy BM mBanku umieścili też dwóch czołowych producentów gier wideo: CD Projekt i Ten Square Games. Obie spółki wyraziły w ostatnich dniach mocne poparcie dla Ukrainy i wycofały swoje gry ze sprzedaży w Rosji i Białorusi. Zdaniem ekspertów straty z tego tytułu nie będą dotkliwe. Dobrą wiadomością dla producentów gier jest z kolei skokowe umocnienie dolara, którego kurs w tym tygodniu przekraczał nawet 4,60 zł.

– Spółki gamingowe mają znikomą ekspozycję na rynek ukraiński i dopiero w przypadku scenariusza całkowitej izolacji Rosji zauważyłyby wpływ sankcji. Pozytywnie na wyniki 1Q’22 wpłynie wysoki kurs USD/PLN, a istotne przeceny zwiększają atrakcyjność wycen – czytamy w raporcie.

W marcowym raporcie eksperci podtrzymali też pozytywne nastawienie do akcji CEZ, KGHM, Polenergii i mocno przecenionego STS Holdingu. Jedyną spółką z negatywną rekomendacją jest Dino Polska. W czwartek po sesji operator sieci supermarketów opublikował raport za IV kwartał i cały 2021 r. Wyniki pozostawiają pewien niedosyt. W samym IV kwartale zysk netto wyniósł 235,5 mln zł, a EBIT 292,7 mln zł. Oba rezultaty były o kilka procent niższe od konsensusu, a to widok do którego inwestorzy raczej nie przywykli. W poprzednich latach spółka niemal za każdym razem w cuglach przebijała konsensus. Nieco lepiej wypadły przychody ze sprzedaży, które wyniosły ok. 3,86 mld zł i przebiły oczekiwania analityków o 6 proc. W całym ubiegłym roku Dino zanotowało wzrost sprzedaży LfL o 12,4 proc., co oznacza spadek względem roku 2020, gdy wzrost ten wynosił 12,6 proc.

Raport miesięczny BM mBanku powstał 3 marca 2022 r. Wymagany przepisami disclaimer dot. rekomendacji jest do pobrania TUTAJ