Wakacje kredytowe nie zawsze się opłacają. Eksperci uczulają, aby uważnie wczytać się w warunki i sprawdzić o ile wzrośnie rata kredytu po wznowieniu spłat.

Pandemia koronawirusa to olbrzymie zagrożenie także dla kredytobiorców, którzy prędzej czy później na własnych portfelach odczują skutki załamania gospodarczego. W czarnym scenariuszu wielu z nich może mieć problem ze spłatą zaciągniętych kredytów.

Wakacje kredytowe – kiedy opłaca się je wziąć?

Banki oferują zawieszenie spłat całej raty kapitałowo-odsetkowej (tzw. wakacje kredytowe) lub karencję w spłacie części reszty (kapitału lub odsetek). To dwie różne opcje, ale każda „coś” kosztuje. Która jest korzystniejsza? To w znacznej mierze zależy od sytuacji konkretnego kredytobiorcy. Żeby lepiej zrozumieć całą konstrukcję zawieszenia, warto zacząć od małej powtórki.

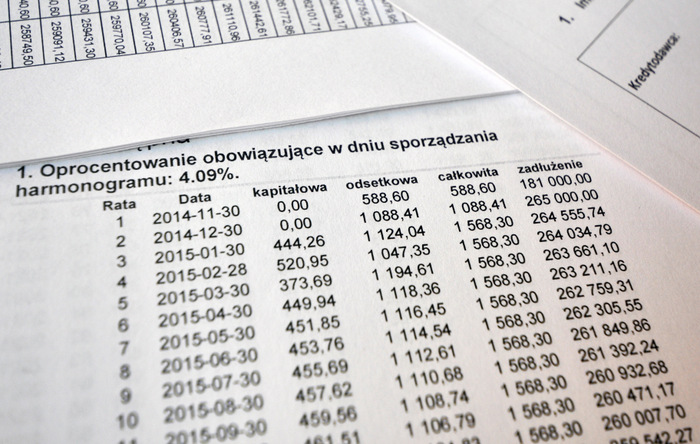

Każda rata kredytu składa się z dwóch części: kapitałowej i odsetkowej. W ramach pierwszej spłacamy kwotę zaciągniętego kredytu, natomiast w drugiej „koszt” udzielenia kredytu. Część odsetkowa to w rzeczywistości zysk banku, który poza podstawowym oprocentowaniem może zawierać również marżę bankową, prowizję (czasami traktowaną jako odrębny składnik raty) oraz dodatkowe koszty zawarte w umowie. Tymi kosztami mogą być prowizje bankowe, ubezpieczenia, jeśli nie były zapłacone jednorazowo na etapie wypłaty kredytu. Wówczas zostają one doliczone jako część składowa rat, są od nich naliczane w związku z tym odsetki.

Decydując się na wakacje kredytowe możemy cieszyć się wolnością i na jakiś czas zapomnieć o kredycie. Jednak na koniec bank wystawia rachunek i dolicza odsetki za czas laby. Podobnie w wypadku karencji, choć tu kredytobiorca i tak musi przez cały czas spłacać część kredytu, a po odwieszeniu narobić zaległości. Taka konstrukcja sprawia, że nie każdy pali się do przerwy w spłacie, co widać m.in. po wynikach twitterowej sondy.

?Sonda?

Co sądzisz o opcji zawieszenia spłacania rat kapitałowych przez okres do 3 miesięcy i automatyczne wydłużenie okresu spłaty?— Daniel Paćkowski (@DPackowski) March 17, 2020

Pod względem podstawowych parametrów oferty antykryzysowe banków można podzielić na 4 grupy:

Zawieszenie spłaty części raty bez wydłużenia okresu kredytowania

W tym wariancie kredytobiorca w okresie przerwy spłaca jedynie odsetki albo kapitał, a harmonogram pozostaje taki sam. W efekcie zmianie ulega wysokość rat. Po zakończeniu karencji bank rozkłada odroczoną kwotę kredytu na pozostałe raty. Taką propozycję przedstawił m.in. mBank, Bank Pocztowy i EnveloBank.

Jeśli na takie rozwiązanie zdecydujemy się na początku okresu kredytowania, raty wzrosną nieznacznie – do kilku procent w stosunku do pierwotnej wysokości. W wypadku przerwy pod koniec okresu kredytowania wysokość pozostałych rat może znacząco podskoczyć – nawet o kilkanaście procent.

Dodatkowo warto pamiętać, że przy kredytach o stałym oprocentowaniu odsetki na początku okresu kredytowania stanową istotną część całej raty (nawet 3/4) i dopiero z upływem czasu maleją. W niektórych wypadkach karencja może być ulgą pozorną. Na przykład w wypadku kredytobiorcy będącego na początku okresu umowy. W jego wypadku może okazać się, że i tak trzeba będzie płacić lwią część raty kredytu.

Zawieszenie spłaty części raty z wydłużeniem okresu kredytowania

Kredytobiorca w trakcie karencji spłaca wyłącznie odsetki albo kapitał. Wydłużeniu ulega okres kredytowania. Wysokość raty może pozostać bez zmian lub wzrosnąć z tytułu odsetek z powodu dłuższego okresu kredytowania.

Zawieszenie spłaty całej raty (kapitału i odsetek) z wydłużeniem okresu kredytowania

Podczas wakacji kredytowych kredytobiorca jest wolny od spłat. Po odwieszeniu bank ponownie przygotowuje harmonogram. Ponieważ jednocześnie wydłużony zostaje okres kredytowania, rata wzrasta.

Zawieszenie spłaty całej raty (kapitału i odsetek) bez wydłużenia okresu kredytowania

W tym wariancie wakacji kredytowych harmonogram spłat (liczba rat) pozostaje bez zmian. Po zakończeniu przerwy trzeba jednak nadrobić zaległości. Bank rozłoży kwotę odroczonych rat na resztę okresu spłaty i doliczy odsetki. Po wakacjach wracamy do spłacania kredytu z nową (wyższą) ratą.

Można też negocjować indywidualne warunki wakacji kredytowych. Jeśli spodziewamy się problemów ze spłatą, warto uprzedzić o tym bank i zapytać o możliwości rozwiązania sytuacji. To zdecydowanie lepsze rozwiązanie niż kontakt z działem windykacji.

Co banki proponują kredytobiorcom?

Pierwszy z propozycją wystąpił mBank, który umożliwił każdemu klientowi indywidualnemu oraz małym i średnim firmom odłożenie spłaty raty kapitałowej kredytu do pół roku. Dotyczy to wszystkich kredytów spłacanych w ratach, m.in. gotówkowych, hipotecznych czy firmowych. Klienci, którzy się zdecydują na taki wariant, w okresie karencji muszą regulować odsetki od kredytu.

– Klienci bankowości detalicznej, którzy zamierzają skorzystać z odroczenia spłaty powinni zalogować się do serwisu transakcyjnego mBanku. Następnie wejść w zakładkę ‚moje finanse’, kliknąć w ‚kredyty’ i wybrać kredyt, którego spłatę chcą odroczyć. Należy wybrać opcję ‚złóż wniosek’, zaznaczyć ‚odroczenie spłaty kapitału’ i wpisać liczbę miesięcy (maksymalnie). Po kliknięciu ‚wyślij wniosek’ spłata kapitału kredytu zostaje automatycznie zawieszona. Cały proces jest przeprowadzany on-line, bez wychodzenia z domu – informuje mBank.

Ukłon w stronę klientów wykonał Raiffeisen BI (d. Raiffeisen Polbank), który umożliwił posiadaczom kredytów hipotecznych bezpłatne odroczenie spłat rat kapitałowo-odsetkowych przez okres do 3 miesięcy. Bank zadeklarował maksymalne uproszczenie procedury składania wniosku. Cały proces można przeprowadzić online.

Na apel ZBP odpowiedzieli też branżowi giganci. PKO BP oferuje zawieszenie 3 rat kredytu hipotecznego lub pożyczki gotówkowej. Przerwa dotyczy całej raty. Przy kredytach hipotecznych bank nie zmienia okresu spłaty, przy pozostałych wydłuża okres kredytowania o 3 miesiące.

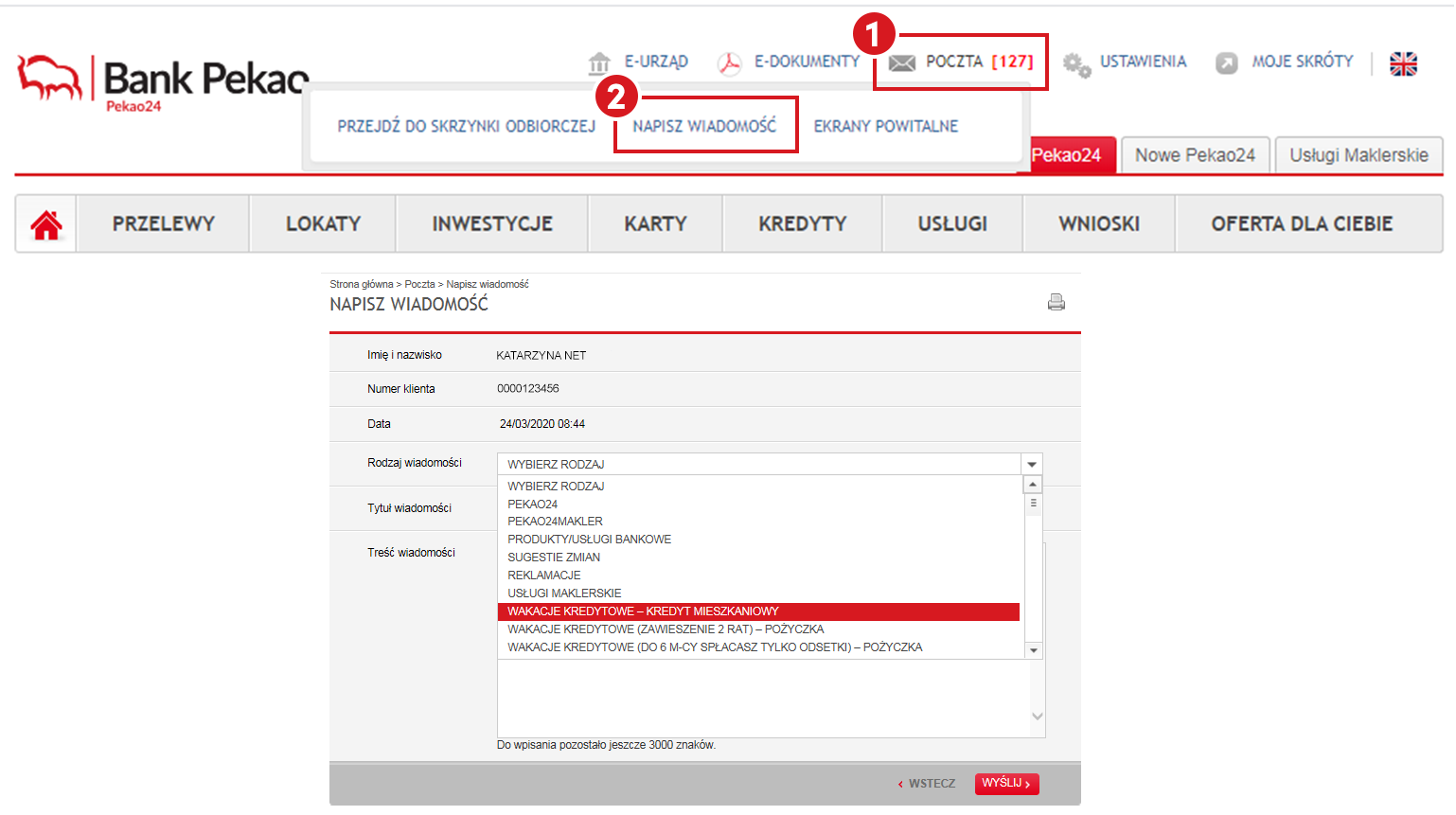

Pekao również zaoferował odroczenie spłaty rat kapitałowo-odsetkowych lub odsetkowych przez okres do 3 miesięcy. Automatycznie o ten sam czas wydłuża łączny okres spłaty zobowiązania. Zawieszenie spłaty dotyczy umów kredytowych, leasingowych oraz faktoringowych. Od tego tygodnia wnioski można składać online za pośrednictwem serwisu Pekao24.

Kliknij, aby powiększyć. Źródło: Bank Pekao.

Trzymiesięczne wakacje kredytowe z wydłużeniem okresu umowy oferuje też Citi Handlowy. Oferta obejmuje pożyczki gotówkowe oraz kredyty hipoteczne. Credit Agricole umożliwia zawieszenie spłat na 6 miesięcy i to w dwóch wariantach: całej raty lub tylko części odsetkowej. Można więc nie płacić nic lub spłacać kapitał. Okres kredytowania ulega wydłużeniu. Wniosek można składać za pośrednictwem formularza na stronie internetowej Credit Agricole. Bank wymaga w nim m.in. informacji o wpływie epidemii na sytuację klienta.

Jeszcze bardziej rozbudowaną ofertę przygotował Alior Bank, który proponuje wakacje kredytowe na 3 miesiące lub zawieszenie spłaty kapitału (do płacenia pozostają odsetki) na okres 6 miesięcy. Przyznanie wakacji kredytowych jest równoznaczne z wydłużeniem okresu kredytowania.

Idea Bank proponuje swoim klientom, którzy dotychczas regularnie obsługiwali swoje kredyty odroczenie spłaty kapitału na okres od 1 do 6 miesięcy. Harmonogram spłat zostanie automatycznie wydłużony o okres zamrożenia.

ING Bank Śląski dał swoim klientom dwie opcje. Pierwsza to zawieszenie spłaty kapitału na okres od 3 do 6 miesięcy. Kredytobiorca wciąż musi spłacać odsetki i regulować składki ubezpieczeniowe. Druga to zawieszenie całej raty na okres od 3 do 6 miesięcy i opłacanie samych składek na ubezpieczenie spłaty kredytu oraz nieruchomości. Oba warianty obejmują kredyty konsumenckie, hipoteczne, firmowe oraz leasingi. ING automatycznie wydłuża też okres finansowania.

Bank Millennium zaproponował dla wszystkich klientów miesiąc przerwy w spłacie. Osoby w trudnej sytuacji wynikającej ze skutków epidemii mogą ubiegać się o zawieszenie trzech rat kredytu. Oferta dotyczy pożyczek gotówkowych i kredytów hipotecznych dla klientów indywidualnych. Opcję odroczenia spłaty można załatwić przez system Millenet lub telefonicznie (TeleMillennium). W wypadku decyzji pozytywnej, zawieszana jest cała rata kapitałowo-odsetkowa, a okres kredytowania ulega wydłużeniu.

Santander Bank Polska zapowiedział, ze klientom indywidualnym umożliwi odroczenie spłaty raty kapitałowej kredytów gotówkowych i hipotecznych na okres 3 lub 6 miesięcy. Z kolei Santander Consumer Bank umożliwia klientom trzymiesięczne zawieszenie spłaty kapitałowych części rat kredytów gotówkowych, kredytów samochodowych, kart kredytowych, kredytów ratalnych i kredytów hipotecznych.

Bank Ochrony Środowiska swoim klientom proponuje odroczenie spłaty rat kapitałowych na okres trzech miesięcy, bez zmiany terminu obowiązywania umowy. Bank wdrożył uproszczony tryb rozpatrywania wniosków, które można składać za pośrednictwem bankowości elektronicznej (systemy BOŚBank24 i iBOSS24), call center lub osobiście – w placówce banku.

Nest Bank oferuje odroczenie spłaty kapitału na maksymalnie 3 miesiące. Automatycznie bank wydłuży okres kredytowania o liczbę zawieszonych rat.

Z ofertą antykryzysową ruszyły też Bank Pocztowy i EnveloBank. Klienci mogą korzystać z karencji przy kredytach gotówkowych i hipotecznych. Banki oferują możliwość odroczenia płatności rat kapitałowych na okres od 1 do 6 miesięcy, w zależności od potrzeb klientów.

– Zawieszenie spłaty raty kredytu/pożyczki będzie dotyczyć rat kapitałowych z zachowaniem pierwotnego okresu kredytowania. Po okresie zawieszenia bank dokona rekalkulacji rat i zmieni się wysokość kolejnych rat kredytu. Kwota zawieszonej raty kapitałowej powiększy kwoty pozostałych rat, jednak okres kredytowania pozostanie bez zmian. Bank przekaże nowy harmonogram spłat kredytu/pożyczki. Zawieszenie spłaty rat kapitałowych nie wymaga zawarcia aneksu do umowy, a wniosek o zawieszenie spłaty Kredytobiorca/Pożyczkobiorca powinien złożyć najpóźniej 5 dni roboczych przed terminem płatności raty – powiedział Bartosz Trzciński, rzecznik prasowy Banku Pocztowego.

We wniosku należy zamieścić informację, że prolongata związana jest z trudną sytuacją materialną związaną z panującą pandemią koronawirusa. Bank nie wymaga jednak jakiekolwiek zaświadczenia.

Propozycje banków na czas pandemii

| Bank | Zawieszenie | Okres | Wydłużenie okresu umowy |

| Alior Bank | Cała rata/cz. kapitałowa | Od 3 do 6 m-cy | Tak |

| BNP Paribas Bank | Cała rata/cz. kapitałowa | Od 3 do 6 m-cy | Tak |

| Bank Ochrony Środowiska | Rata kapitałowa | 3 miesiące | Nie |

| Citi Handlowy | Cała rata | 3 miesiące | Tak |

| Credit Agricole | Cała rata/cz. odsetkowa | 6 m-cy | Tak |

| EnveloBank | Rata kapitałowa | od 1 do 6 m-cy | Nie |

| Idea Bank | Rata kapitałowa | od 1 do 6 m-cy | Tak |

| ING Bank Śląski | Cała rata/cz. kapitałowa | od 3 do 6 m-cy | Tak |

| mBank | Rata kapitałowa | 6 m-cy | Nie |

| Millennium | Cała rata | 1 lub 3 m-ce | Tak |

| Nest Bank | Rata kapitałowa | 3 miesiące | Tak |

| Pekao | Cała rata/cz. odsetkowa | 3 miesiące | Tak |

| PKO BP | Cała rata | 3 miesiące | Zależy od kredytu |

| Bank Pocztowy | Rata kapitałowa | od 1 do 6 m-cy | Nie |

| Raiffeisen BI (d. Raiffeisen Polbank) | Cała rata | 3 miesiące | Tak |

| Santander Bank Polska | Rata kapitałowa | Od 3 do 6 m-cy | b/d |

| Santander Consumer Bank | Rata kapitałowa | 3 miesiące | Zależy od kredytu |

| Getin Noble Bank | Cała rata/cz. kapitałowa | 3 miesiące | Tak |

Źródło: Opracowanie własne na podstawie informacji z banków.