(Fot. GPW)

Sezon wyników za III kwartał rozkręca się i nabiera rumieńców. W piątek jednym z tematów dnia jest świetny raport Dino Polska. Operator sieci supermarketów zanotował solidną poprawę wyników r/r oraz przeskoczył konsensus opracowany przez PAP na bazie prognoz rynkowych analityków. Eksperci chwalą Dino za mocny wzrost przychodów, szczególnie za ponad 33-proc. skok sprzedaży LFL. To wynik o blisko 10 pp. wyższy niż w konkurencyjnej Biedronce.

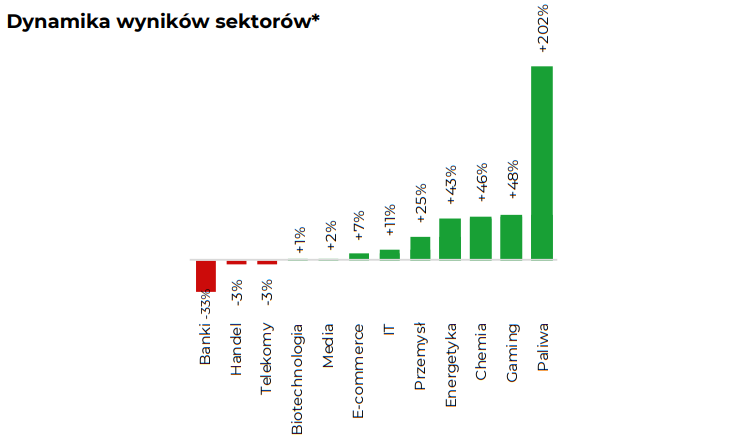

Jednak nie tylko sieci handlowe mają za sobą kolejny udany kwartał. Arcyciekawie zapowiadają się wyniki spółek paliwowych, które w minionym okresie operowały w środowisku wysokich ceny paliw i ropy naftowej. Zdaniem ekspertów, sektor paliwowy powinien po raz kolejny zanotować ponad dwukrotny wzrost zysków w ujęciu r/r. Pozytywnych niespodzianek oczekują w MOL-u i Orlenie.

– Segment E&P będzie wsparty notowaniami gazu, które z nawiązką kompensują korektę na ropie. W downstream nadal bardzo mocne otoczenie makro w rafinerii (choć q/q już spadek wyników) i coraz bardziej widoczne pogorszenie w petrochemii. Zagregowany zysk skor. EBITDA spółek wzrośnie r/r prawie 2x w ujęciu USD – czytamy w raporcie BM mBanku z 27 października.

*banki na podstawie zysku netto, pozostałe wyniku EBITDA. Źródło: BM mBanku.

Miniony kwartał był różny dla reprezentantów sektora energetycznego. Tu w roli czarnego konia eksperci widzą PGE. Czerwone flagi stawiają przy Polenergii i Tauronie.

– W 3Q tylko CEZ i PGE zaraportują znaczące dodatnie dynamiki wyników na poziomie skor. EBITDA. W pozostałych spółkach problemem będzie koszt i dostępność paliwa oraz dyspozycyjność elektrowni. Średnie wykonanie naszych rocznych prognoz w sektorze sięgnie bezpiecznego poziomu 76 proc., ale widzimy potencjał do rewizji w PGE (w górę) i Tauronie (w dół) – wskazują analitycy BM mBanku.

Polska gospodarka minionego kwartału raczej nie zaliczy do udanych. Hamująca koniunktura i najniższe od lat odczyty PMI dla przemysłu każą przygotować się na kiepskie raporty. W październiku eksperci z DM BOŚ wyliczyli, że branża chemiczna, materiałów budowlanych oraz budownictwa mieszkaniowego najprawdopodobniej zanotują spadek znormalizowanych zysków w III kwartale. W szeroko rozumianym przemyśle analitycy BM mBanku stawiają na pozytywną niespodziankę w Ciechu.

– Zakładamy, że rynek sody nadal powinien pozostać mocny, dzięki czemu Ciech może być w stanie przełożyć wyższe koszty na ceny swoich produktów, generując zysk EBITDA wyższy o 12 proc. k/k. (…) Oczekujemy kontynuacji trendów wyników z H1’22 zarówno w przypadku Famura, jak i Inter Cars. W przypadku Famura oceniamy, że wyniki powinny pozostać na stabilnym poziomie k/k, zaś w przypadku Inter Cars zakładamy osiągnięcie rekordowego zysku EBITDA bazującego na solidnej ponad 20-proc. dynamice sprzedaży r/r – prognozują eksperci.

Ciekawie zapowiadają się za to raporty przedstawicieli takich sektorów jak TMT, e-commerce czy Internet. Tu w roli czarnych koni eksperci widzą Allegro, Answear, Vercom i Wirtualną Polskę. Na liście z czerwoną flagą pojawił się z kolei Cyfrowy Polsat.

– EBITDA w Cyfrowym Polsacie pozostaje pod presją (zakładamy spadek o 9 proc. r/r). Wraz z dynamicznym wzrostem sprzedaży oczekujemy, że Answear poprawi r/r marżę EBITDA i zaraportuje ok. 60 proc. wzrostu r/r EBITDA. Allegro zaraportuje istotną poprawę EBITDA po spadkach r/r w 1H’22. Dobrych wyników spodziewamy się także w Vercom – wyliczają analitycy.

W bieżącym sezonie wynikowym eksperci radzą bacznie obserwować raporty CD Projektu i STS Holdingu. Pierwsza spółka mocno zapunktowała u graczy i inwestorów udaną premierą serialu anime, aktualizacją strategii i zapowiedzią nowych projektów. W efekcie od wrześniowego dołka notowania największego polskiego producenta gier urosły o przeszło 76 proc.

– Pomimo, że wyniki [gamingu -przyp.] za 3Q zazwyczaj są słabe, to tym razem wsparciem będzie mocniejsza od wzorca sezonowego sprzedaż i słaby PLN. Mocny zestaw wyników zaprezentuje CD Projekt po dobrym odbiorze serialu, a pewne uspokojenie na kursie powinien przynieść raport od Ten Square Games. Bardzo dobre wyniki dostarczy również STS Holding – uważają analitycy BM mBanku.