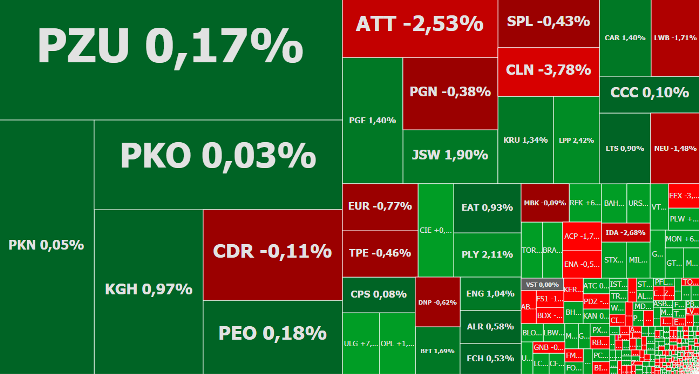

Mapa rynku. Źródło: ATTrader.pl

Giełda w Warszawie wkroczyła w nowy tydzień w umiarkowanych nastrojach. Indeksy pozostają blisko piątkowego zamknięcia, aczkolwiek nie ma tu jednorodnej tendencji. O godzinie 10:37 indeks WIG20 rósł o 0,28 proc. do 2.305,45 pkt., atakując już dziś poziom 2.313,54 pkt. Po zielonej stronie przebywał też WIG, rosnąc o 0,17 proc. do 59.538,11 pkt. Słabiej radziły sobie pozostałe indeksy. Po piątkowej zwyżce zakończonej wyznaczeniem nowego półrocznego szczytu, dziś ma miejsce realizacja zysków. sWIG80 spada o 0,27 proc. do 11.820,07 pkt. W tym samym czasie mWIG40 miał wartość 4.157,4 pkt., co oznacza spadek o 0,05 proc., który wpisuje się w obserwowany już od ostatnich dni lutego ruch boczny.

14 hojnych spółek, które w 2019 roku wypłacą 7,5 mld zł dywidend >>> CZYTAJ WIĘCEJ

Po 1,5 godz. handlu w indeksie WIG20 drożały akcje 14 z 20 spółek. W największym stopniu LPP i JSW, których notowania szły w górę odpowiednio o 2,1 proc. i o 1,9 proc. Najgorzej radził sobie Eurocash. Jego akcje taniały o 0,6 proc. do 23,23 zł, korygując mocny ruch w górę w ostatnich dwóch tygodniach.

Sentyment do warszawskich blue chipów w największym stopniu poprawiają lepsze nastroje na europejskich parkietach, gdzie większość indeksów rośnie. To z jednej strony efekt oczekiwań, że po serii pięciu kolejnych spadkowych sesji na Wall Street, tamtejsze indeksy dziś pójdą w górę. Nastroje poprawiają również spekulacje nt. ewentualnej fuzji dwóch dużych niemieckich banków: Deutsche Banku i Commerzbanku. Niemiecka prasa doniosła, że instytucje te są na wstępnym etapie negocjacji, a politycy w Berlinie oczekują decyzji w tej sprawie w najbliższych tygodniach. Oba banki nie komentują tych spekulacji. Ich akcje dziś drożeją.

Akcje Deutsche Banku drożeją o 1,67 proc., a Commerzbanku o 4,6 proc.

Poprawa sentymentu w Europie wspiera przed południem warszawskie blue chipy. Impulsy płynące z zagranicy powinny też zdecydować o tym, na jakich poziomach WIG20 zamknie dzień. Głównym wydarzeniem dnia będzie popołudniowa publikacja amerykańskich danych o sprzedaży detalicznej w styczniu (prognoza: -0,1 proc. M/M). Po tym jak w miniony weekend w USA doszło do zmiany czasu z zimowego na letni, dane te zostaną opublikowane o godzinie 13:30 polskiego czasu.

Analiza techniczna 5 gorących spółek z branży biotechnologicznej >>> CZYTAJ WIĘCEJ

O ile indeks WIG20 żyje tematami globalnymi, to na szerokim rynku niezmiennie w centrum uwagi pozostają przede wszystkim wyniki spółek. Ten tydzień pod tym względem zapowiada się bardzo ciekawie. Także dla blue chipów. Raporty opublikuje m.in.: PGE, Energa, Lotos, PZU, KGHM, JSW, CCC i PGNiG.

Na szerokim rynku wyróżnia się Grupa Azoty, której kurs akcji spada o 3 proc. do 40,60 zł, po tym jak w piątek wycena spółki skurczyła się o 6,77 proc. Spadki są skutkiem ujawnionej przed weekendem informacji o planowanym przez Zakłady Chemiczne Police, które w 66 proc. należą do Grupy Azoty, podwyższeniu kapitału zakładowego w drodze emisji akcji z prawem poboru. Ma to nastąpić w drodze wtórnej oferty publicznej o wartości do 1,1 mld zł. Decyzja w tej sprawie ma zapaść na NWZA w dniu kwietnia.

Wśród mniejszych spółek wstępnymi wynikami podzielił się Torpol. W całym 2018 roku spółka budowlana wypracowała 19,2 mln zł zysku netto wobec 26,8 mln zł straty rok wcześniej, podczas gdy przychody wzrosły o ponad 112 proc. do 1,52 mld zł. Spółka poinformowała też, że na chwilę obecną jej portfel zamówień wynosi około 2 mld zł. Akcje Torpolu drożeją o 3,7 proc. do 6,12 zł, kosztując już dziś 6,50 zł.

Lubawa szacuje, że w całym 2018 roku zarobiła 5,87 mln zł wobec 2,32 mln zł rok wcześniej, a jej przychody wzrosły o 3,8 proc. rok do roku do 238,6 mln zł. Kurs spółki rośnie o 4,3 proc. do 0,782 zł.

W lutym Monnari Trade odnotowało wzrost przychodów o 32,1 proc. do około 18,1 mln zł. Inwestorzy przyjęli to z zadowoleniem. Akcje Monnari Trade idą w górę o 7 proc. do 6,29 zł i są najdroższe od prawie pół roku.

Luty był też dobry dla spółki Inter Cars. Jej przychody wzrosły w tym okresie o 18,1 proc. do 442,1 mln zł, co inwestorzy nagrodzili cen akcji o 1,4 proc. do 218 zł.