Oferowane w wezwaniu 1,30 zł za akcję ABC Daty to cena znacznie poniżej wartości księgowej spółki.

ABC Data jeszcze nie tak dawno uchodziła za przyzwoitą spółkę. Firma co roku osiągała zysk i chętnie dzieliła się wysoką dywidendą. Złośliwi co prawda mówili, że sprzedaż grupy kapitałowej ABC Data była napędzana poprzez transakcje, które wcześniej czy później będą skutkować problemami z VAT-em i zainteresowaniem urzędów skarbowych – ale wiadomo, to byli złośliwcy. Firmę uwiarygadniał również inwestor wprowadzający ją na giełdę, zespół ludzi z MCI Management, którzy twierdzili, że wspierają przedsiębiorców i firmy w transformacji cyfrowej i budowie europejskich championów.

Sielanka trwała aż do września 2018 roku, czyli publikacji wyników finansowych za II kwartał. To właśnie wtedy akcjonariusze zobaczyli pierwszą w historii spółki kwartalną stratę netto i to w wysokości ok. 9,5 mln zł. Okazało się, że ABC Data zapłaciła zaległy podatek VAT, a w spółkach z grupy trwają kolejne kontrole skarbowe. Reakcja rynku była paniczna. Kurs akcji w kilka tygodni spadł o kilkadziesiąt procent i wylądował na poziomach groszowych. W dołku za jeden walor płacono nieco ponad 0,70 zł, a kapitalizacja spółki skurczyła się poniżej 100 mln zł. Gdyby nie afera z VAT-em, spółka byłaby w zupełnie innym miejscu, a jej akcjonariusze nie musieliby wybierać mniejszego zła.

Po publikacji raportu kapitalizacja spółki w ciągu jednego dnia skurczyła się o blisko 1/5

Otwarcie szachowe na -9,5 mln zł z podatkami w tle

Fatalne wyniki za II kwartał 2018 roku mocno nadszarpnęły wiarygodność spółki. Zarząd zaraportował 9,5 mln zł straty netto i poinformował o kilku kontrolach podatkowych w grupie oraz dobrowolnie wpłacił 6 mln zł VAT-u. Dla inwestorów to był szok, szczególnie że dwa miesiące wcześniej spółka zapewniała, że kontrole nie są zagrożeniem.

– W wyniku czynności przeprowadzonych w ramach ww. postępowania kontrolnego w oparciu o zgromadzoną dokumentację nieprawidłowości nie stwierdzono, a ponadto kontrolujący nie sformułowali żadnych wniosków i zaleceń dla spółki. Wynik kontroli nie rodzi konsekwencji podatkowych dla spółki. – zapewniała spółka w lipcowym raporcie.

W rzeczywistości problem z podatków był duży. W sumie kontrole dotknęły przynajmniej 3 spółki z grupy kapitałowej ABC Data:

- VAT za II kwartał 2014 roku w ABC Data, który został zapłacony przez spółkę w połowie 2018 roku – razem z odsetkami wyniósł prawie 6 mln zł

- VAT w spółce zależnej iSource za pierwsze półrocze 2013 roku, który wyniósł 11,6 mln zł, a razem z odsetkami kwota urosła do ponad 15 mln zł

- VAT w spółce zależnej ABC Data s.r.o. w Czechach za sierpień 2014 w kwocie 5,2 mln zł

Kilka miesięcy później okazało się, że czeski urząd podatkowy zainteresował się również innymi okresami.

Co istotne, wyniki pierwszego półrocza zostały obciążone tylko efektami tej pierwszej kontroli. W pozostałych dwóch wypadkach zarząd przekonywał inwestorów, że decyzje urzędów skarbowych nie znajdują uzasadnienia w stanie faktycznym i nie ma konieczności zawiązywania rezerw.

25 trudnych pytań do zarządu ABC Daty >>> KLIKNIJ

Efektem, oprócz istotnego spadku kapitalizacji o kilkadziesiąt milionów złotych, były oczywiście uzasadnione pretensje inwestorów do spółki o kompletny brak przejrzystości i wybiórcze podawanie pewnych informacji w okresach poprzednich, które w tym momencie używane były jako wytłumaczenie obecnie zaraportowanych bardzo słabych wyników. Stowarzyszenie Inwestorów Indywidualnych zawiadomiło Komisję Nadzoru Finansowego o tej sprawie. Ostatecznie ABC Data zgodziła się odpowiedzieć na pytania inwestorów na czacie. Spotkanie w SII z przyczyn technicznych nie wypaliło. Na odpowiedzi na zadane pytania trzeba było czekać aż 25 dni. Na dodatek, spora część z nich omijała rzeczywiste sedno problemu. Generalny przekaz można streścić jednym zdaniem – „My jako zarząd robiliśmy wszystko jak należy”.

Redakcja StockWatch.pl jeszcze w listopadzie ub.r. ustaliła, że sprawą chaosu informacyjnego w ABC Data zainteresowała się Komisja Nadzoru Finansowego. Sprawa była wówczas dopiero badana, a urząd zasłaniał się tajemnicą zawodową. Po ponad 3 miesiącach ponownie zapytaliśmy o status sprawy, ale i tym razem usłyszeliśmy, że urząd nie może ujawnić żadnych nowych informacji.

– Analiza została zakończona. O jej wyniku nie możemy poinformować ze względu na przepisy o tajemnicy zawodowej. – poinformował redakcję StockWatch.pl Jacek Barszczewski, dyrektor Departamentu Komunikacji Społecznej KNF.

Bożonarodzeniowa gra środkowa w wezwanie

Krótko przed Bożym Narodzeniem (21 grudnia 2018 roku) ogłoszono wezwanie na akcje spółki po cenie 1,30 zł, czyli o ponad 50 proc. wyższej niż w wycena rynkowa w tamtym momencie, co tylko na pierwszy rzut oka może wydawać się wartością atrakcyjną. Co prawda spółka zawiodła na całej linii, jeśli chodzi o wyniki w 2018 roku, kontrolę wewnętrzną związaną z ryzykiem podatku VAT oraz uczciwie informowanie inwestorów o zagrożeniach i bieżącej sytuacji, ale przynajmniej akcjonariusz większościowy chce zdjąć ją z giełdy oferując dużą premię.

Przyjrzymy się jednak średniej cenie akcji spółki z ostatnich 6 miesięcy poprzedzających ogłoszenie wezwania. Jest ona dość istotna, ponieważ stanowi podstawę (nie jedyną) do obliczenia minimalnej wartości wezwania wg ustawy o ofercie publicznej. Okazuje się, że cena ta wynosiła 1,26 zł za akcję. W efekcie wzywający zaoferował faktycznie premię w stosunku do kursu bieżącego na poziomie ponad 50 proc., ale tylko ok. 3 proc. w stosunku do minimalnego kursu wymaganego prawem. Wartość księgowa akcji na ten moment wynosiła ok. 2,06 zł.

Gdy Goldman Sachs chce kupić moją spółkę, czyli wszystko o wezwaniach na akcje spółek giełdowych >>> CZYTAJ WIĘCEJ

Zaraz potem na 28 stycznia 2019 roku zwołano walne z punktem w obradach dotyczącym „wyrażenia zgody na zbycie przedsiębiorstwa spółki ABC Data”. Proponowana uchwała miała upoważnić zarząd do de facto sprzedaży majątku. Niestety, nie poinformowano za ile oraz komu. Oczywiście możemy się domyślać, że chodzić tutaj miało o transakcje związaną z wezwaniem na akcje ABC Data. W momencie zrealizowania takiej operacji sama spółka stałaby się de facto pewnym rodzajem wydmuszki bez prowadzonej rzeczywistej działalności operacyjnej, choć z pewną ilością gotówki. Biorąc pod uwagę zaufanie wśród inwestorów mniejszościowych, jakim cieszy się zarząd ABC Data, dodatkowo podbudowane „olbrzymimi sukcesami pierwszych 9 miesięcy 2018 roku”, niewątpliwie był to dość ciekawy pomysł, choć raczej dla miłośników gatunku fantasy.

Nowy zawodnik na szachownicy

Końcowy etap partii szachów miał nastąpić na NWZA, ale nieoczekiwanie pojawiła się wieża reprezentowana przez OFE PZU „Złota Jesień”, która oprotestowała jedną z uchwał. Największy z mniejszościowych akcjonariuszy, reprezentujący około 7,7 proc. akcji, nie tylko zagłosował przeciw uchwale ws. zbycia przedsiębiorstwa spółki, ale też zażądał zaprotokołowania sprzeciwu. To bardzo ważny akcent. Zgodnie z Kodeksem Spółek Handlowych, taki sprzeciw umożliwia zaskarżenie uchwały w sądzie. Oczywiście nie wiemy, czy tak się stanie, ale wymóg formalny umożliwiający takie działanie został spełniony.

I tutaj dopiero pojawia się pierwsze światełko w tunelu dla tych inwestorów, którzy zbudowali sobie pewien ciąg przyczynowo-skutkowy (straty, informacje o kontrolach podatkowych, spadek kapitalizacji spółki, słabe przychody począwszy od drugiego półrocza 2018 roku) i uważają, że większościowy akcjonariusz dąży do zdjęcia spółki z giełdy chcąc zmaksymalizować swoje zyski kosztem pozostałego akcjonariatu. Być może OFE PZU stanie się bastionem walki o lepszą cenę w wezwaniu?

Końcówka wspomagana akcją informacyjną

Końcowy etap partii szachów to wezwanie, ale spółka postanowiła jeszcze dolać oliwy do ognia i na początku 2019 roku poinformowała o kolejnych ryzykach i zagrożeniach. Gdyby tak samo szczerze i hojnie informowała inwestorów już na początku 2018 roku…

W połowie stycznia 2019 roku spółka poinformowała o decyzji organu podatkowego w sprawie czeskiej spółki, opisanej już powyżej sprawie na kwotę 5,5 mln zł. Dodatkowo spółka pochwaliła się (sic!), że informowała o tym ryzyku w śródrocznych skonsolidowanych sprawozdaniach finansowych za pierwsze półrocze 2018 roku oraz za okres 3 i 9 miesięcy zakończony 30 września 2018 roku. Szkoda, że zarząd spółki zapomniał wytłumaczyć inwestorom, dlaczego informacji nie podano wcześniej raportem bieżącym, w momencie gdy informacja dotarła do spółki. Trudno wziąć na poważnie informacje od zarządu o tym, że:

– Pismo od czeskiego organu podatkowego nie jest odpowiednikiem protokołu lub decyzji, a jedynie standardowym pismem stosowanym w toku zbierania dokumentacji w postępowaniu podatkowym w Czechach. Zdaniem spółki informacja o otrzymaniu takiego pisma nie spełniała kryteriów uzasadniających uwzględnienie jej w tym punkcie sprawozdania finansowego. – poinformowała spółka podczas czatu inwestorskiego.

Pytaniem otwartym pozostaje więc, czy zarząd zbagatelizował zwyczajnie sprawę, czy celowo przemilczał pismo z czeskiego urzędu, by uśpić czujność drobnych inwestorów?

Żeby tego było mało, to kilka dni temu spłynęła kolejna informacja. Tym razem dotyczyła ona wszczęcia postępowania w ABC Data s.r.o. z potencjalną kwotą roszczenia na 4,1 mln zł za styczeń i luty 2016 r. Oczywiście, kontrola obejmuje również transakcje z kontrahentami, którzy zostali „zauważeni” podczas pierwszej kontroli.

Z kolei 12 lutego pojawiła się informacja o możliwości sprzedaży udziałów w ABC Data s.r.o. spółce Investment Gear2 Sp. z o.o. Zarząd ABC Daty zdecydował się opóźnić informację poufną o rozpoczęciu negocjacji dotyczących zbycia tych akcji o ponad 2 tygodnie. Efektem tych żmudnych negocjacji było „wywalczenie” 150 tys. zł za udziały co, według szacunków spółki, spowoduje obniżenie wyniku o około 17,3 mln zł (sic!). A jeszcze w sprawozdaniu finansowym za rok 2017 zarząd stanowczo twierdził, że:

– Przeprowadzony test nie wykazał utraty wartości (dotyczy inwestycji w ABC Data s.r.o.). Zarząd jednostki dominującej jest przekonany, że żadne uzasadnione i prawdopodobne zmiany kluczowych założeń nie spowodują sytuacji, ze wartość bilansowa wartości firmy przewyższy jej wartość odzyskiwalną. – informowała spółka.

Warto dodać, że prognozy, które były podstawą do tej konkluzji zakładały 13-proc. wzrost sprzedaży w 2018 roku i 2 proc. średniorocznie w kolejnych latach, przy wzroście marży brutto na sprzedaży o 0,3 p.p. Gdy do tego dodamy informację, że potencjalnym nabywcą czeskiej firmy jest Investment Gear Sp. z o.o., spółka założona w grudniu 2018 z kapitałem 5 tys. zł, to sprawa robi się jeszcze bardziej interesująca.

Wynagrodzenia z górnej półki

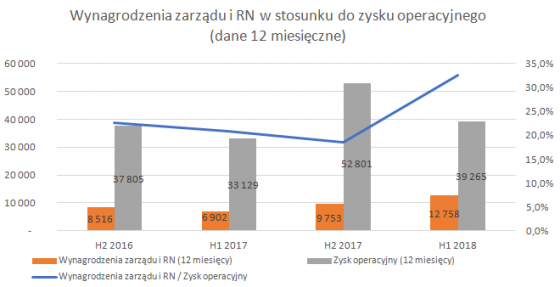

Na podstawie danych o wynagrodzeniach zarządu i rady nadzorczej w grupie ABC Data możemy sprawdzić, jakie kwoty to były i jaki stanowiły procent zysku operacyjnego. Jasnym przecież jest, że dobrze pracujący managerowie powinni być uczciwie i dobrze wynagradzani i odnosić korzyści majątkowe.

Poniższy wykres jasno pokazuje, że roczny zysk operacyjny za ostatnie 12 miesięcy (lipiec 2017 -czerwiec 2018) spadł o ponad 1/4, natomiast wynagrodzenia osób odpowiedzialnych za kierowanie i nadzór nad ABC Data zachowały się odwrotnie i wzrosły o ponad 30 procent! Ta tendencja doprowadziła do sytuacji w której wynagrodzenia tych osób za ostatnie 12 miesięcy stanowiły prawie 1/3 zysku operacyjnego i były porównywalne z zyskiem netto osiągniętym w ostatnich 12 miesiącach! Czy istnieje jakiekolwiek merytoryczne uzasadnienie, aby tyle płacić osobom, które z pewnością w części przyczyniły się do mocnego spadku ceny akcji. To pytanie pozostaje otwarte.

Creme de la crème, czyli „cena w wezwaniu odpowiada wartości godziwej”

Zarząd spółki uważa, że cena zaproponowana w wezwaniu jest fair, choć stanowi ona około 60 proc. wartości księgowej spółki. Nie przedstawia przy tym żadnych wyliczeń, posiłkując się jedynie opinią biegłego.

Kolejna kulminacja nastąpiła 12 lutego, gdy zarząd spółki opublikował raport, w którym odniósł się do proponowanej ceny z wezwania oraz zauważył, że cena proponowana w wezwaniu jest istotnie niższa od wartości przypadających na 1 akcję kapitałów własnych. Brawo! Jednocześnie zarząd postanowił zasięgnąć opinii profesjonalnego doradcy i wybrał spółkę mCorporate Finance SA. Absolutnie nie kwestionując niezależności biegłego, warto jednak zwrócić uwagę na fakt, że właścicielem spółki mCorporate Finance SA jest mBank – ten sam bank, który również jest jednym z kredytodawców ABC Daty (wg stanu na koniec czerwca 2018 r. bank pożyczył grupie 46 mln zł). Nie mamy podstaw podważać bezstronności biegłego, ale dla higieny warto by było, aby takie opinie były sporządzane przez podmioty, co do których nie ma najmniejszego cienia wątpliwości w kwestiach niezależności.

W efekcie zarząd ABC Daty stwierdził, że zaproponowana cena w wezwaniu odpowiada wartości godziwej. Sęk w tym, że zarówno z opinii biegłego jak i opinii zarządu trudno wywnioskować, dlaczego tak naprawdę oba podmioty uważają, że cena 1,30 zł za akcję jest fair.

– [mCorporate Finance – przyp. red.] przeanalizowała i porównała niektóre informacje z podobnymi, ogólnodostępnymi informacjami o wybranych podmiotach prowadzących na rynku polskim i zagranicznym działalność gospodarczą o takim samym lub zbliżonym charakterze, a tak że przeprowadziła inne analizy, które uznała za stosowne. (…) mCF skorzystała z szeregu metod wyceny powszechnie stosowanych w podobnych analizach. – czytamy w opracowaniu mCorporate Finance.

Kapitały własne nie są żadnym wyznacznikiem wartości rynkowej przedsiębiorstwa, ale ta rozbieżność jest na pewno zastanawiająca i powinna być uczciwie wyjaśniona. Jeśli kapitały własne są przeszacowane, to należałoby określone aktywa spisać (wartość firmy, należności, zapasy?), ewentualnie utworzyć rezerwy na koszty czy straty (sprawy podatkowe chociażby). Oczywiście takie działania rodziłyby natychmiastowe pytanie, czy okres końca 2018 roku byłby tym właściwym i czy tego typu operacje nie powinny być dokonane we wcześniejszych okresach i jaka jest tutaj odpowiedzialność członków zarządu, a także rady nadzorczej ze szczególnym uwzględnieniem roli komitetu audytu.

Jest szach, ale czy będzie mat?

Mniejszościowi długoterminowi akcjonariusze, szczególnie ci, którzy kupowali akcje kilkanaście czy więcej miesięcy temu, stoją przed dużym dylematem: czy odpowiedzieć na wezwanie, którego cena jest poniżej obecnej wartości księgowej i zapewne zrealizować stratę na tej inwestycji czy walczyć do końca? Informacje płynące ostatnio ze spółki są w zasadzie złe lub bardzo złe, świadczą o poważnych problemach podatkowych, które mają również przełożenie na biznes – tak przynajmniej można odczytać zamiar sprzedaży spółki ABC Data s.r.o. za 150 tys. zł.

Odpowiadając na wezwanie inwestor może pozbyć się problemu oraz zyskać spokój i czas na szukanie innych, lepszych okazji inwestycyjnych. Drugą opcją jest walka o wyższą cenę w wezwaniu. W końcu jeszcze pół roku wcześniej spółka notowana była w okolicach 1,50 zł za akcję, a jej wartość aktywów netto wciąż wynosi 2 zł. W takiej sytuacji należy jednak zastanowić się, jaki będzie realizowany scenariusz w wypadku niepowodzenia wezwania i możliwego wycofania się podmiotu przejmującego. Czy grupa kapitałowa ABC Data będzie w stanie efektywnie działać na tym mocno konkurencyjnym rynku, gdzie marże są ekstremalnie niskie? Kolejne zagadnienie to problemy podatkowe. Któż jest w stanie zapewnić, że już wszystkie ryzyka w tych tematach wypłynęły i się zmaterializowały? Sprawy podatkowe mogą również oddziaływać na biznes, a także instytucje finansujące działalność (banki czy ubezpieczyciele limitów kredytowych). Wycofanie się czy ograniczenie finansowania przez te podmioty nie byłoby zapewne scenariuszem pożądanym. Ostatnią niewiadomą strategia OFE PZU, który ma 7,7 proc. akcji. Do 10 proc., czyli poziomu, który może skutecznie pokrzyżować plany MCI brakuje niewiele. Przy niewielkiej mobilizacji akcjonariatu można zacząć walkę o wyższą cenę w wezwaniu.