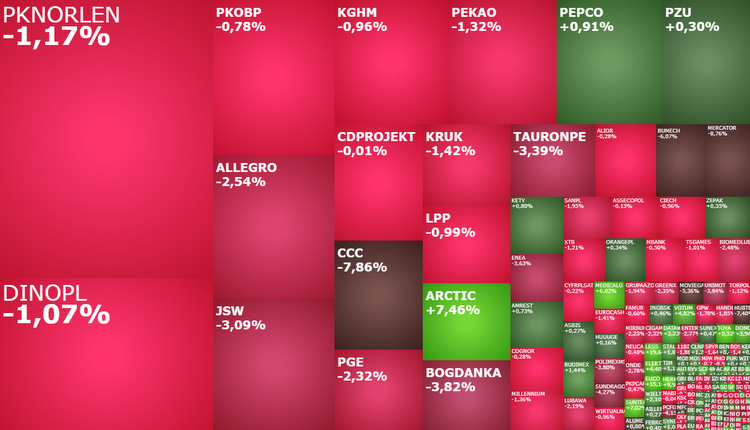

Mapa rynku.

Środowa sesja na giełdzie w Warszawie rozpoczęła się od umiarkowanych wzrostów, które dość szybko przerodziły się w spadki. O godzinie 10:22 indeks WIG20 spadał o 0,69 proc. do 1.889 pkt., po tym jak w pierwszej godzinie wspiął się do 1.911 pkt. WIG testował poziom 60.939 pkt. (-0,57 proc.), mWIG40 4.383 pkt. (-0,66 proc.), a jedynie sWIG80 trzymał się na powierzchni, rosnąc o 0,23 proc. do 19.428 pkt.

To jaki przebieg będzie miała ta sesja i na jakich poziomach zakończą dzień warszawskie indeksy nie ma najmniejszego znaczenia. O losach GPW (i innych globalnych parkietów), o tym jakie nastroje będą dominować w kolejnych tygodniach, zdecyduje bowiem odbiór przez inwestorów dzisiejszej decyzji amerykańskiej Rezerwy Federalnej (Fed) ws. polityki monetarnej i jutrzejszej decyzji Europejskiego Banku Centralnego (ECB). To dwa najważniejsze wydarzenia nie tylko tego tygodnia, ale również lutego. Wszystko inne w tej chwili schodzi na dalszy plan. W tym wyniki spółek i publikowany w drugiej połowie dnia raport ADP o sytuacji na rynku pracy w USA, czy indeks ISM dla tamtejszego przemysłu.

Inwestorzy poznają decyzję Fed o godzinie 20:00. Zaskoczenia nie będzie. Ponad wszelką wątpliwość stopy procentowe w USA pójdą w górę o 25 punktów bazowych (pb) do 4,50-4,75 proc. Dużo ważniejsze będzie to, co na konferencji prasowej po posiedzeniu (godz. 20:30) powie szef Fed Jerome Powell. Czy zasugeruje zbliżający się koniec podwyżek stóp procentowych? Czy może jednak będzie się wypowiadał w jastrzębim tonie podkreślając, że wojna z inflacją jeszcze nie jest wygrana?

Bardzo podobnie wygląda sytuacja z Europejskim Bankiem Centralnym. Bank jutro podniesie stopy procentowe w strefie euro o 50 pb. I to jest już zdyskontowany scenariusz. Reakcja rynków będzie natomiast zależeć od odbioru słów szefowej ECB Christine Lagarde. Tu ton konferencji prasowej na pewno będzie jastrzębi, bo inflacja wciąż jest problemem w Europie, a bank jest dopiero w połowie procesu zacieśniania polityki monetarnej. Pytanie tylko jak mocno jastrzębia będzie to retoryka?

CCC, Mercator i spółki węglowe na czerwono

W środę skalą przeceny wyróżniają się CCC, Mercator i spółki węglowe. Akcje pierwszej z nich tanieją o blisko 8 proc. do 40,40 zł, po tym jak spółka przypomniała o palącej sprawie kowenantów. Należąca do grupy firma Modivo uzyskała zgodę banków kredytujących na jednorazowe zawieszenie testowania wskaźnika zadłużenia finansowego netto/EBITDA na dzień 31 stycznia 2023 r. Jak zaznaczyła spółka, porozumienie z bankami zostało wypracowane w odniesieniu do istotnego pogorszenia otoczenia makroekonomicznego i spowolnienia popytu konsumenckiego w 2022 roku.

Przecena o 8,7 proc. akcji Mercatora to pokłosie słabych wyników za IV kwartał i informacji o prowadzonych testach na utratę wartości aktywów. Producent jednorazowych rękawic medycznych szacuje stratę netto w czwartym kwartale 2022 roku na około 49,2 mln zł wobec 4,9 mln zł zysku netto rok wcześniej. Skonsolidowane przychody ze sprzedaży skurczyły się r/r z 278,3 mln zł do 110,8 mln zł. Spółka ostrzegła też, że dekoniunktura na rynku rękawic jednorazowych niestety wydłuża się.

Mocnym czerwonym punktem na mapie jest sektor producentów węgla. Przed południem akcje Bogdanki tanieją o 4,5 proc. do 52,60 zł, JSW o 3,5 proc. do 64,90 zł, a Bumechu o 5,8 proc. do 49,80 zł. Według doniesień portalu Wysokie Napięcie, temat podatku od nadmiernych zysków firm naftowych i węglowych wciąż jest żywy. Jak nieoficjalnie ustalono, „konsultacje z częścią branży już się zaczęły”.

Zielonym przyczółkiem na środowej mapie rynku jest Arctic Paper. Kurs akcji producenta papieru wybił się na nowe historyczne szczyty. Przed południem notowania rosły o 8,5 proc. do 24,75 zł.

Co dalej z warszawskimi indeksami

WIG20 – indeks dużych spółek wyhamował wzrosty 3 tygodnie temu, co jednak nie przeszkodziło mu zamknąć stycznia zwyżką o 6,15 proc. Był to też 4. kolejny wzrostowy miesiąc, co jest pierwszą taką serią od wiosny 2022 roku, gdy giełda wykonała silny zwrot z pandemicznego dołka. Indeks ma za sobą też 12 wzrostowych z 15 ostatnich tygodni, co dodatkowo podkreśla obecną przewagę kupujących. Ta przytoczona wyżej giełdowa statystyka sugeruje kontynuację wzrostów WIG20. Zanim jednak to nastąpi wcześniej prawdopodobnie dojdzie do nieco głębszej korekty. Wyhamowanie wzrostów w pierwszej dekadzie stycznia i późniejsza konsolidacja wokół 1900 pkt. doprowadziła do pojawienia się pierwszych podażowych sygnałów na wskaźnikach, co zwiększa ryzyko nieco głębszej realizacji zysków. Nawet w okolicę 1800 pkt. W innym scenariuszu, bardziej optymistycznym, obecna konsolidacja przeciągnie się do połowy lutego, zanim WIG20 ponownie ruszy do góry. W średnim terminie bowiem wzrosty w kierunku 2200 pkt. pozostają scenariuszem bazowym dla indeksu dużych spółek.

WIG – na wykresie dziennym mamy bardzo podobną sytuację do tej opisanej w przypadku WIG20. Szeroki indeks obecnie tkwi w konsolidacji między poziomami 60.000 a 62.000 pkt., co zaowocowało negatywnymi dywergencjami i pierwszymi sygnałami sprzedaży na wskaźnikach. Wybicie poniżej 60000 pkt., otworzy drogę w kierunku 58.000 pkt., gdzie ponownie powinni pojawić się chętni na kupno akcji. W dłuższym horyzoncie czasu bowiem dalsze wzrosty pozostają scenariuszem bazowym. Oczywiście gdyby zamiast do przełamania 60.000 pkt., wcześniej doszło do wybicia powyżej 62000 pkt., to WIG mocno ruszy do góry i nawet w perspektywie kilku dni może przetestować 65.000 pkt.

mWIG40 – wczorajszy rajd w górę (+3,31 proc.) znacząco poprawił sytuację na wykresie indeksu giełdowych średniaków, zmniejszając ryzyko wyraźnego pogłębienia trwającej od 3 tygodni spadkowej korekty. Jednak jej całkowicie nie wyeliminował. Szczególnie, że sytuacja na wskaźnikach taki scenariusz właśnie sugeruje. Dlatego wciąż realne jest cofnięcie poniżej 4.200 pkt. Ewentualne wybicie powyżej oporu na 4.486 pkt. zakończy spadkową korektę i otworzy drogę w kierunku 4.800 pkt.

sWIG80 – sytuacja na wykresie indeksu małych spółek przedstawia się najlepiej ze wszystkich warszawskich indeksów. sWIG80 pozostaje w trendzie wzrostowym, testując dziś najwyższe poziomy od drugiej połowy kwietnia 2022 roku. Jedyne co może niepokoić to spore już wykupienie. Jednak nawet jeżeli doszłoby do realizacji zysków w najbliższych dniach, to przy tak dużej przewadze strony popytowej, szybko znajdą się chętni do kupna tańszych akcji.