Mapa rynku

Pozytywne doniesienia z Chin, gdzie indeksy PMI zasygnalizowały poprawę koniunktury w lutym, wpłynęły na poprawę nastrojów na globalnych rynkach akcji. Korzysta na tym również giełda w Warszawie, która rozpoczęła środową sesję od lekkich wzrostów. Humory inwestorom dodatkowo poprawia wyższy od prognoz odczyt indeksu PMI dla polskiego sektora przemysłowego (48,5 vs. 47,8) oraz pozytywne informacje płynące ze spółek.

O godzinie 10:03 indeks WIG20 miał wartość 1.859 pkt. (+0,62 proc.), WIG 60.519 pkt. (+0,56 proc.), mWIG40 4.444 pkt. (+0,53 proc.), a sWIG80 19.648 pkt. (+0,32 proc.). Zanim jednak szerzej opiszemy dzisiejszą sesję, warto na chwilę wrócić do lutego.

Luty upłynął na warszawskiej giełdzie, podobnie zresztą jak na wielu innych parkietach, pod znakiem spadków. Indeks WIG20 stracił 2,86 proc., po tym jak w styczniu zanotował wzrost o 6,15 proc. Szeroki WIG cofnął się w lutym o 1,8 proc., po wzroście o 6,65 proc. w styczniu. Zmiana nastrojów po tym świetnym dla giełdy początku roku, to przede wszystkim efekt narastających obaw, że proces dezinflacji w światowej gospodarce nie będzie przebiegał tak gładko, jako to wcześniej rynki przewidywały. Obawy te koncentrowały się głównie na Stanach Zjednoczonych, w efekcie czego w ostatnich tygodniach wzrosło przekonanie, że Fed będzie musiał dłużej podnosić stopy procentowe. Jednak po opublikowanych wczoraj danych inflacyjnych z Francji i Hiszpanii, gdzie inflacja okazała się wyższa od prognoz, takie same obawy można mieć również w przypadku Europy. I to na tę chwilę największe zagrożenie dla giełd w marcu.

Jest jednak i dobra wiadomość. Lutowe spadki na giełdach nie były duże. Jeszcze rok wcześniej tak mocne przesunięcie oczekiwań odnośnie poziomu docelowego stóp procentowych w USA wywołałoby gwałtowną falę wyprzedaży akcji. Teraz tego nie było. Można wnioskować, że inwestorzy z tym tematem już się oswoili. A to daje nadzieję na to, że lutowe spadki to była tylko zwykła realizacja zysków z ostatnich trzech miesięcy, a w marcu ponownie na giełdach zagoszczą wzrosty.

O tym, czy inflacja jest zagrożeniem dla giełd inwestorzy mogą przekonać się już dziś. O godzinie 14:00 zostaną opublikowane wstępne szacunki lutowej inflacji w Niemczech. Analitycy prognozują, że w lutym inflacja CPI obniżyła się do 8,5 proc. z 8,7 proc. R/R w styczniu, a inflacja HICP do 9 proc. z 9,2 proc. R/R. To właśnie te dane, razem z publikowanym o godzinie 16:00 indeksem ISM dla sektora przemysłowego w USA (prognoza: 48 pkt.), nie tylko rozstrzygną o losach dzisiejszej sesji na giełdach (w tym na GPW), ale też będą miały wpływ na oczekiwania odnośnie marcowych decyzji Fed i ECB.

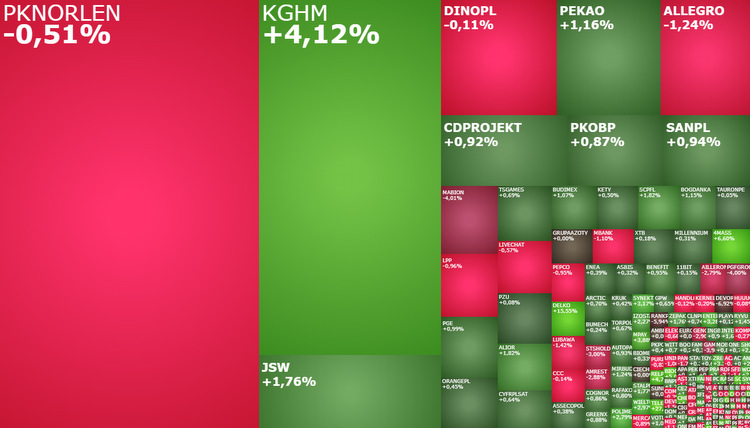

Po pierwszej godzinie środowego handlu drożały akcje 14 z 20 warszawskich blue chipów. Najmocniej wyróżniał się KGHM, którego akcje drożały o 4,24 proc. do 132,80 zł i miały największy pozytywny wpływ na indeks WIG20. Kurs akcji KGHM rośnie w ślad za drożejącą miedzią, której notowania wróciły w okolicę 8957 dolarów, po tym jak wczoraj rano spadły do 8664 dolarów za tonę. Dodatkowo koncernowi z Lubina pomaga dziś drożejące o ponad 1 proc. srebro.

Trzeci kolejny dzień wzrostów akcji KGHM cieszy, ale jeszcze jest zbyt wcześnie, żeby definitywnie ogłosić zakończenie rozpoczętej w połowie stycznia spadkowej korekty. Pierwszym takim sygnałem będzie dopiero zdecydowane przekroczenie oporu na poziomie 135 zł. Dopiero wtedy pojawi się szansa na powrót do styczniowego szczytu na 154,70 zł.

Pozytywne doniesienia z Chin wspierały również akcje JSW. Drożały one o 1,79 proc. do 55,64 zł, dalej jednak pozostają w konsolidacji wokół poziomu 55 zł.

Po drugiej stronie barykady znalazła się wczorajsza gwiazda czyli PKN Orlen. Akcje paliwowego giganta dziś tanieją o 0,51 proc. do 66,32 zł, korygując wczorajszy wystrzał w górę o 5,74 proc. Układ techniczny na wykresie dziennym PKN Orlen wciąż pozostaje korzystny dla posiadaczy akcji. Dalej bowiem więcej jest przesłanek przemawiających za tym, że kurs wybije się górą z ponad 3-miesięcznej konsolidacji w przedziale 61,10-68,24 zł. Jeżeli faktycznie do tego dojdzie to Orlen będzie miał otwartą drogę do 75,00-76,80 zł.

Kurs akcji BNP Paribas Bank Polska rośnie o 1,6 proc. do 50,80 zł po opublikowanych dziś rano wynikach. W IV kwartale 2022 roku bank zarobił 252,7 mln zł, czyli o 34 proc. więcej niż oczekiwał rynek. W całym 2022 roku zysk netto wyniósł 441,5 mln zł, co oznacza wzrost o ponad 150 proc. w stosunku do 2021 roku. Bank poinformował, że do 24 lutego br. zawarł 1362 ugody ws. kredytów frankowych, co oznacza kwartalny wzrost o 46,3 proc.

Pozytywnie na wyniki zareagował również Shoper. W IV kwartale 2022 roku zysk netto spółki wzrósł o 19 proc. do 6,3 mln zł, przy wzroście przychodów o 37 proc. do 36,8 mln zł. Akcje Shopera drożeją dziś o 2,01 proc. do 27,90 zł.

Skokową poprawą wyników pochwaliło się Delko. W całym 2022 r. spółka zanotowała 28,52 mln zł zysku netto (+58 proc. r/r), 48,29 mln EBITDA (+54 proc. r/r) i 880,7 mln zł przychodów ze sprzedaży (+13 proc. r/r). Dodatkowo zarząd zasygnalizował, że „postara się, aby wartość dywidendy w układzie procentowym przewyższyła oprocentowanie lokat bankowych”. W środę akcje spółki drożeją o 17 proc. do 11,20 zł.