Mapa rynku.

Pierwsze dwie godziny środowej sesji na giełdzie w Warszawie upłynęło pod znakiem zmiennych nastrojów. Inwestorzy nie mogą się zdecydować co do kierunku lub po prostu czekają na nowe impulsy. Te ostatnie pojawią się w drugiej części sesji, gdy szerokim strumieniem napłyną ważne dane makroekonomiczne z USA. To prawdopodobnie one zdecydują o tym, na jakich poziomach dzień zamkną warszawskie indeksy.

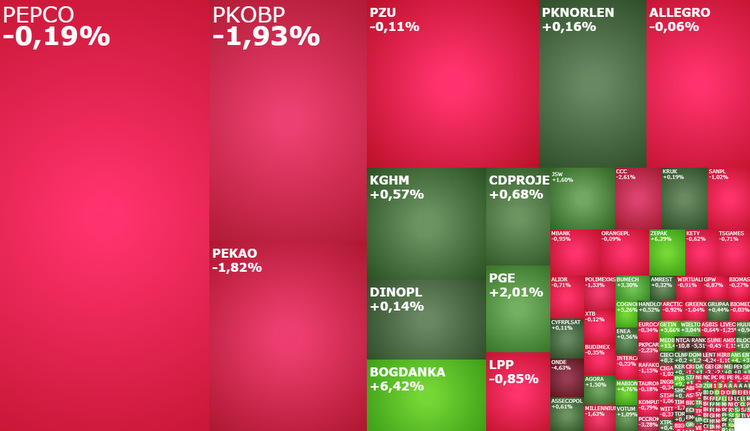

Przed południem indeks WIG20 miał wartość 1.902 pkt. (+0,1 proc.), wahając się dziś między poziomami 1.900 pkt. a 1.917 pkt. Największym „hamulcowym” jest dziś sektor bankowy. Słabość tego sektora to również główny czynnik przemawiający za spadami w dalszej części dnia.

Blisko poziomów z wczoraj, ale jednak poniżej nich, znajdowały się również pozostałe indeksy. Szeroki WIG testował poziom 60.957 pkt. (-0,15 proc.), mWIG40 4.344 pkt. (-0,02 proc.), a sWIG80 cofał się o 0,46 proc. do 19.029 pkt.

GPW zbiera siły do dalszej wspinaczki?

Zanim przejdziemy do opisu środowej sesji i tego, co może wpływać na nastroje w jej drugiej części, najpierw warto określić sobie w jakim miejscu jest teraz GPW. Otóż, po świetnym początku roku, warszawska giełda potrzebowała korekty i ona się w ostatnich dniach zmaterializowała. Tydzień temu wzrosty indeksów się zatrzymały. Bezpośrednim pretekstem jest relatywna słabość Wall Street. A na gruncie analizy technicznej dało o sobie znać spore już wykupienie rodzimego rynku. Ile taka korekta potrwa? Trudno powiedzieć. Może kilka dni? A może do lutowych posiedzeń głównych banków centralnych? A może jeszcze dłużej? Ile by jednak ona nie potrwała, dalej kontynuacja wzrostów, jest najbardziej prawdopodobnym średnioterminowym scenariuszem. I to w tej chwili jest najważniejsze.

W scenariuszu bazowym przyjmuję, że realizacja zysków przeciągnie się do końca stycznia i będzie ona skorelowana z podobną korektą na innych europejskich parkietach. Szczególnie mocno wykupiony jest tu niemiecki DAX, którego ewentualne spadki mogłyby wyhamować zapędy rodzimych byków.

Podobnie jak to miało miejsce na przełomie listopada i grudnia, korekcyjne spadki na GPW, zwłaszcza w segmencie dużych spółek, nie będą przesadnie duże. Utrzymujący się dobry sentyment do rynku akcji sprawia bowiem, że w przypadku większych spadków szybko znajdują się chętni do kupna tańszych akcji.

Powrotu GPW (i innych giełd) do wzrostów oczekuję po lutowych posiedzeniach głównych banków centralnych. W dniach 1-2 lutego o stopach decydować będzie amerykański Fed, Europejski Bank Centralny i Bank Anglii. Można założyć, że podjęte wówczas podwyżki stóp procentowych zostaną odebrane jako zbliżający się koniec cyklu zaostrzania polityki monetarnej na świecie.

Ważne dane makro z USA

Wracając do środowej sesji to wszystko co najważniejsze wydarzy się w jej drugiej połowie. Wtedy zostaną opublikowane dane z USA, które „ustawią” nastroje przed otwarciem dnia na Wall Street i jednocześnie przesądzą o tym w jakich nastrojach zakończy się sesja w Warszawie.

O godzinie 14:30 inwestorzy poznają grudniową inflację PPI (prognoza: 6,8 proc. R/R) i wyniki sprzedaży detalicznej (prognoza: -0,8 proc. M/M). A o godzinie 15:15 zostaną opublikowane dane o produkcji przemysłowej (prognoza: -0,1 proc. M/M). Wszystkie te publikacji będą analizowane pod kątem przyszłych decyzji Fed ws. stóp procentowych, stąd niższa od oczekiwań inflacja i jednocześnie słabsze wyniki sprzedaży i produkcji, będą wspierać oczekiwania na szybsze zakończenie podwyżek stóp procentowych, powodując jednocześnie wzrosty indeksów. I na odwrót.

Pepco i Bogdanka na pierwszym planie

Pierwsza połowa środowej sesji należy do Pepco (41,96 zł; +0,24 proc.). To na tej spółce generowane są największe obroty. Po pierwszych dwóch godzinach handlu są one 3-krotnie wyższe niż na kolejnych w zestawieniu akcjach PKO BP (33,99 zł; -1,88 proc.) i Pekao (95,84 zł; -1,98 proc.).

Pepco znalazło się w centrum uwagi za sprawą przeprowadzonej transakcji sprzedaży tych akcji. Steinhoff International Holdings, największy akcjonariusz giełdowego Pepco, sprzedał w ramach przyspieszonej budowy księgi popytu 38 mln akcji Pepco Group, po cenie 38,95 zł za sztukę. Oferta została zwiększona z początkowej wielkości około 34,5 mln akcji ze względu na duże zainteresowanie. Jeżeli dodać do tego małe dyskonto względem kursu giełdowego (ok. 7 proc.), a także zniknięcie wiszącego już od jakiegoś czasu ryzyka związanego z przeprowadzeniem takiej oferty, to nic dziwnego że akcje Pepco cieszą się dziś zainteresowaniem kupujących.

Akcje Bogdanki drożeją o 7,09 proc. do 48,34 zł, co można uznać za zakończeni trwającej 2 tygodnie spadkowej korekty, która we wtorek sprowadziła notowania węglowej spółki do 45,14 zł. Agencja Bloomberg poinformowała, że analitycy Santander BM podnieśli cenę docelową dla akcji spółki do 85,10 zł z 81,9 zł wcześniej, podtrzymując rekomendację „powyżej rynku”.

Pozytywnie wyróżnia się również Answear. Kurs rośnie o 4,96 proc. do 29,60 zł, testując poziomy najwyższe od lutego 2022 roku. Spółka poinformowała, że jest „na dobrej drodze, aby wyczerpać potencjał magazynu, szacowany na 2 mld zł”, a także, że do 2025 roku chce wejść do krajów bałtyckich, mniejszych bałkańskich i Mołdawii, a następnie otworzyć rynki zachodnioeuropejskie.