Mapa rynku

Piątkowa sesja na GPW rozpoczęła się od niewielkich wzrostów, co wpisuje się w podobne zachowanie na większości europejskich parkietów i generalną poprawę nastrojów obserwowaną w ostatnich dniach na globalnych rynkach akcji. Losy sesji rozstrzygną się prawdopodobnie w drugiej jej części, gdy będą już znane dane z amerykańskiego rynku pracy.

O godzinie 10:00 indeks WIG20 rósł o 0,47 proc. do 2.168 pkt., WIG o 0,52 proc. do 72.206 pkt., a mWIG40 o 0,59 proc. do 5.203 pkt. W tyle został jedynie sWIG80, który po pierwszej godzinie handlu miał wartość 20.845 pkt., cofając się od 0,24 proc.

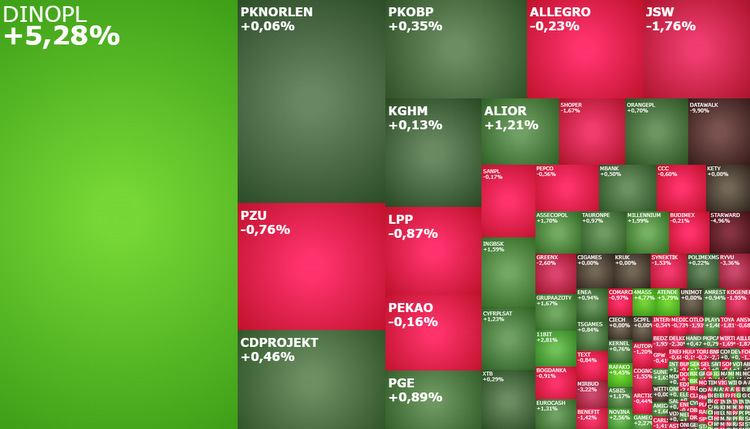

Zdecydowanie gwiazdą piątkowego poranka na GPW jest spółka Dino Polska. W reakcji na opublikowane wczoraj po sesji wyniki kwartalne jej akcje drożeją o 4,9 proc. do 415,40 zł, testując najwyższe poziomy od połowy sierpnia i próbując domknąć utworzoną wówczas na wykresie lukę bessy po publikacji wyników za I półrocze 2023 roku. Akcje sieci marketów są też najchętniej handlowanymi rano walorami na GPW.

Wyniki Dino Polska były świetne. W III kwartale 2023 roku zysk netto wzrósł o 24,9 proc. rok do roku do 424 mln zł i był o prawie 10 mln zł wyższy od prognoz. Zysk EBITDA wzrósł o 21,2 proc. do 649,5 mln zł, przebijając rynkowy konsensu o prawie 14 mln zł. Przychody wzrosły o 28,1 proc. do 6,875 mld zł i również były wyższe od prognoz analityków.

Równie mocno po wynikach drożeją akcje Atende. Kurs spółki idzie w górę o 6,43 proc. do 3,31 zł, zahaczając już dziś o poziom 3,45 zł. Jeżeli na koniec dnia byki dowiozą te wzrosty lub je powiększą, to na gruncie analizy technicznej będziemy mogli mówić o wybiciu górą z 4-miesięcznej konsolidacji, co może sugerować wzrosty w kierunku majowego szczytu na poziomie 3,70 zł.

Atende szacuje, że w III kwartale wypracowało 2,14 mln zł zysku netto wobec 4,11 mln zł straty netto rok wcześniej. Przychody spółki wzrosły natomiast o 95 proc. rok do roku do 78,54 mln zł. Narastająco po pierwszych trzech kwartałach 2023 roku Atende wypracowało 7,5 mln zł zysku netto i miało 224,4 mln zł przychodów.

W zupełnie innych nastrojach po wynikach są akcjonariusze DataWalk. Po trzech kwartałach 2023 roku spółka ma 28 mln zł straty EBITDA skor. (rok wcześniej było to 12,7 mln zł straty), a jej przychody spadły o 29,8 proc. do 18,1 mln zł.

Akcje DataWalk tanieją dziś o 13,27 proc. do 43,80 zł, otwierając rano lukę bessy i wybijając się poniżej dołka z przełomu września i października. Warto dodać, że na rynek trafiła też nowa rekomendacja. Analityk DM BOŚ, w raporcie z 2 listopada, obniżył zalecenie dla spółki do „trzymaj” z „kupuj”. Wycena akcji spółki w horyzoncie 12-miesięcznym została obniżona do 53 zł na akcję z 122 zł. W piątek akcje DataWalk są najtańsze od pierwszej połowy 2020 roku, a sytuacja techniczna na wykresie sugeruje, że to jeszcze nie koniec spadków i wkrótce będzie miał miejsce atak na poziom 40 zł.

Atende jest dziś najgorszą spółką w indeksie sWIG80 i jednocześnie spółką o największym negatywnym wpływie na ten indeks. Najmocniejszą spółką jest natomiast Rafako, którego akcje drożeją o 8 proc. do 0,823 proc., odreagowując ostatnie spadki i reagując na wczorajszą informację, że „PBG jest gotowe poprzeć kompleksowe warunki restrukturyzacji Rafako”.

W przypadku indeksu mWIG40 największy pozytywny wpływ na jego zachowanie mają banki ING Bank Śląski (224 zł; +1,82 proc.) i Bank Millennium (7,15 zł; +1,85 proc.), natomiast w przypadku WIG20 jest to wspomniane wcześniej Dino Polska.

Ważne dane z USA

W piątek oprócz wyników spółek i opisanej poprawy nastrojów na rynkach globalnych, potencjalny wpływ na losy sesji na GPW będą miały publikowane o godzinie 13:30 dane z amerykańskiego rynku pracy. Ekonomiści szacują, że w październiku stopa bezrobocia w USA pozostała na poziomie 3,8 proc., zatrudnienie w sektorze pozarolniczym wzrosło o 180 tys., a roczna dynamika płacy godzinowej o 4 proc. Nieco gorsze od oczekiwań dane zwiększą przekonanie rynku, że Fed definitywnie zakończył podwyżki stop procentowych, co powinno mieć pozytywne przełożenie na ceny akcje, jednocześnie osłabiając dolara. Wyraźnie lepsze od prognoz dane wywołają odwrotną reakcję i mogą sprowadzić wszystkie warszawskie indeksy pod kreskę.

Na koniec wróćmy jeszcze do zaprezentowanego w leadzie optymistycznego spojrzenia na GPW. Na giełdzie w Warszawie od miesiąca wieje sporym optymizmem. Szczególnie w odniesieniu do dużych spółek. WIG20 przez wiele październikowych sesji były jednym z najmocniejszych indeksów na świecie. W efekcie zamknął on październik wzrostem o 12,22 proc. (najlepszy miesiąc od listopada 2022), podczas gdy w tym samym czasie amerykański S&P500 stracił 2,2 proc., niemiecki DAX spadł o 3,75 proc., francuski CAC40 o 3,5 proc., a japoński Nikkei o 3,14 proc.

Hossa dopiero się rozkręca?

Optymistycznie przyjęte wyniki wyborów parlamentarnych w Polsce, spowodowały wzrost zainteresowania polskimi akcjami ze strony inwestorów zagranicznych, dając tym samym potężnego kopa warszawskiej giełdzie. W efekcie ten wyborczy impuls pozwolił indeksowi WIG wrócić niemal do lipcowego szczytu trwającej od jesieni 2022 roku hossy, indeksy WIG20 i mWIG40 do tych szczytów znacząco się zbliżyły, a jedynie zdominowany przez małych inwestorów sWIG80 został w tyle, odrabiając jedynie 1/3 ze straconych między połową lipcem a początkiem październikiem ponad 2.040 pkt. Ale nawet w przypadku tego ostatniego indeksu można doszukać się potencjalnie optymistycznych sygnałów. Na wykresie dziennym sWIG80 rysowana jest bowiem kilkumiesięczna formacja odwróconej głowy z ramionami (oRGR). Popytowe sygnały płynące ze wskaźników sugerują, że jeszcze w pierwszej połowie listopada indeks może zaatakować październikowy szczyt na 21.132 pkt. A to będzie oznaczało, że dojdzie do realizacji wspomnianej formacji oRGR, a wcześniej zostanie przełamana 4-miesięczna linia bessy. Jednym słowem, na gruncie analizy technicznej dojdzie do wygenerowania mocnych popytowych sygnałów.

Siła GPW będąca pochodną optymistycznego odbioru wyborów w Polsce to już trochę pieśń przeszłości. Poprawa sytuacji technicznej na wykresach to natomiast impuls dla koneserów. Prawdziwym źródłem optymizmu może natomiast stać się obserwowana poprawa nastrojów na rynkach globalnych. Zwłaszcza tych największych. Po trzech miesiącach spadków indeksów S&P500, Nasdaq, DAX czy CAC40, wzrosty w listopadzie są statystycznie prawdopodobnym scenariuszem. Szczególnie, że jak popatrzymy na wykresy tych indeksów, to trudno oprzeć się wrażeniu, że w ostatnim czasie wyznaczyły one swoje średnioterminowe dołki. Jeżeli do tego dołożymy nadzieje na Rajd Świętego Mikołaja to takie wzrosty w listopadzie stają się niemal pewne. To jednak nie koniec. Po środowym posiedzeniu Fed wielu inwestorów uzmysłowiło sobie, że najważniejsze banki centralne definitywnie zakończyły cykl podwyżek stóp procentowych, a w 2024 roku zaczną one te stopy obniżać. Zestawiając to z niedawnymi dołkami na indeksach, jest realna szansa na mocną końcówkę roku na giełdach i dobry początek 2024 roku. Jeżeli tak się faktycznie stanie, to taka globalna poprawa koniunktury na giełdach, będzie dla GPW dodatkowym silnym impulsem, który nie tylko pozwoli indeksom WIG, WIG20 i mWIG40 przełamać szczyty hossy, ale wywinduje je znacznie powyżej poziomów z lipca. I kto wie, może do tej trójki dołączy też sWIG80.