Sektor bankowy ciągnie warszawską giełdę w górę. Jeżeli tylko humorów inwestorom nie zepsują popołudniowe dane inflacyjne z USA, to spadkową korektę na GPW oficjalnie będzie można uznać za zakończoną.

W centrum uwagi inflacja w USA

Za oceanem inwestorzy weszli w tryb wyczekiwania na dzisiejsze dane inflacyjne, które niewątpliwie aspirują swą rangą na kluczowe wydarzenie tego tygodnia.

Po jastrzębiej niespodziance RPP złoty zakończył tydzień blisko szczytu zestawienia walut rynków wschodzących i umocnił się względem wszystkich walut G10. Mocnym sygnałem wzrostowym dla polskiej waluty była nie tylko środowa decyzja RPP, lecz także komunikaty płynące z czwartkowej konferencji prezesa Glapińskiego. Mogą one świadczyć o tym, że kolejne obniżki stóp procentowych w Polsce nadejdą dopiero w 2024 r.

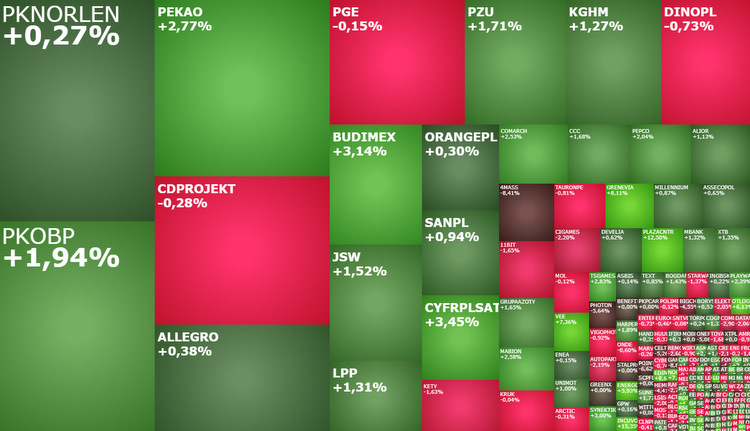

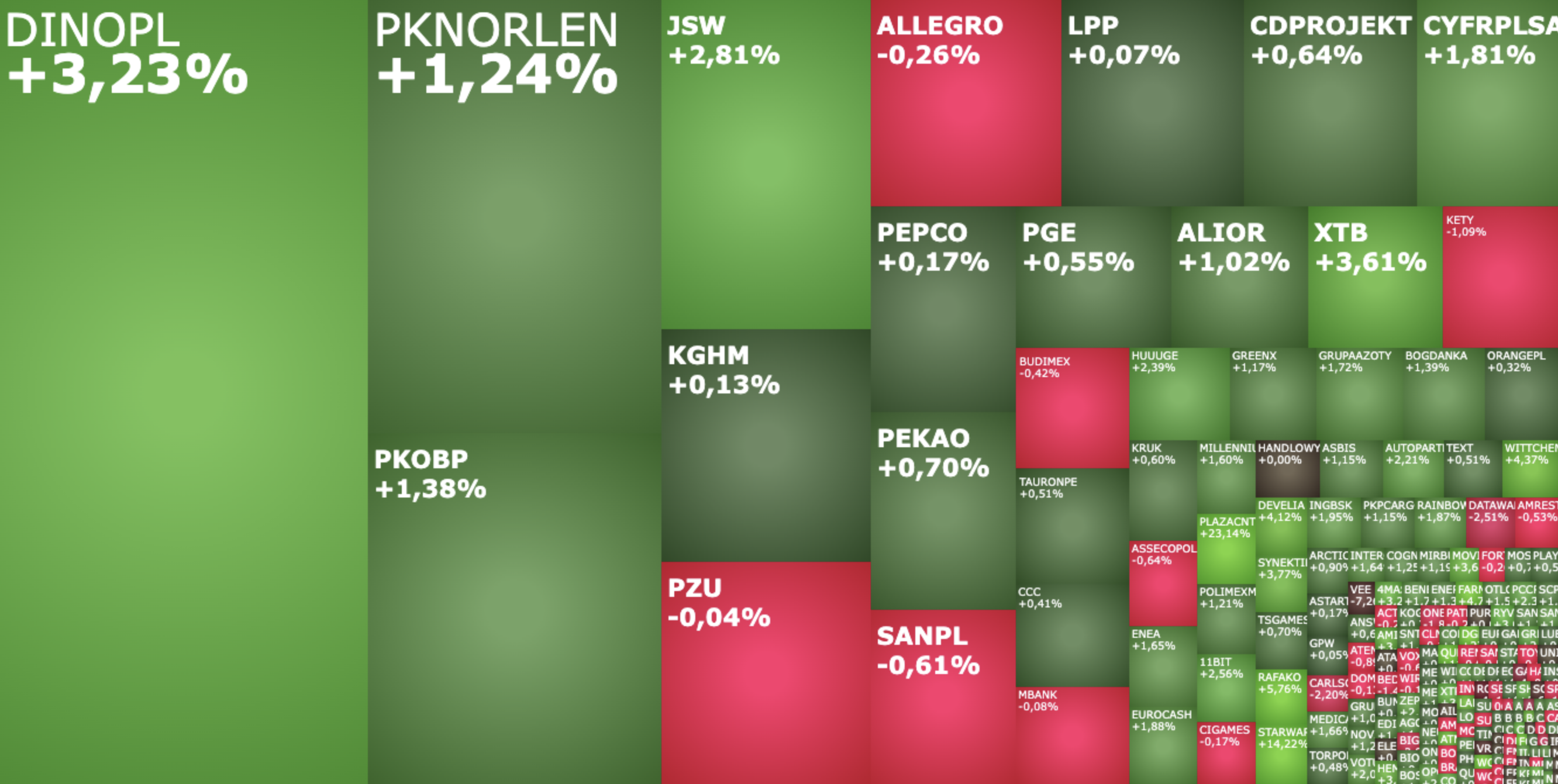

Poniedziałkowa sesja na GPW rozpoczęła się od niewielkich wzrostów indeksów, które następnie w przypadku indeksu WIG20 przerodziły się w jednoprocentową zwyżkę. Od początku listopada polska giełda pozostaje w lekkiej korekcie dużych wzrostów z października. W dalszym ciągu jednak perspektywy dla niej są pozytywne, co powinno przełożyć się na wzrosty w końcówce roku, z możliwą ich kontynuacją na początku 2024 roku.

W tym tygodniu w centrum uwagi znajdzie się publikacja październikowych danych inflacyjnych z USA. Konsensus prognoz wskazuje na spadek inflacji CPI z 3,7 proc. r/r do 3,3 proc. r/r głównie za sprawą przeceny paliw. Na przestrzeni kolejnych dni nagłówki medialne ponownie zdominuje temat "government shutdown". Przyjęte we wrześniu prowizorium budżetowe kończy się już w najbliższy piątek, a zatem Izbie Reprezentantów nie pozostało wiele czasu na osiągnięcie porozumienia.

Jastrzębi odbiór czwartkowego wystąpienia szefa Fed popsuł nieco nastroje na globalnych rynkach akcji, stając się przy okazji pretekstem do przedłużenia spadkowej korekty na GPW. To zapewne chwilowe. Argumentów za kontynuacją hossy jest w tej chwili więcej niż za jaj zakończeniem. Giełdowe banki są jednym z nich.

Podczas konferencji po posiedzeniu RPP prezes Glapiński mówił o niejasności co do polityki fiskalnej i regulacyjnej nowego rządu, cementując oczekiwania na dłuższą przerwę w obniżkach stóp. Pomijając jego wynurzenia na szereg wykraczających poza sferę polityki monetarnej tematów, które czynią z jego konferencji element lokalnego folkloru, trzeba powiedzieć, że jego wystąpienie w wielu aspektach otwiera furtkę do podwyżek stóp procentowych, choć on sam wprost zaprzeczył, że ma takie plany.

W czwartek rano WIG20 lekko się cofnął, rozszerzając realizację zysków na trzecią kolejną sesję, po silnym październikowym rajdzie na nowe szczyty hossy. Sytuacja na wykresie i informacje płynące ze spółek wciąż są na tyle optymistyczne, żeby nie martwić się o kontynuację hossy na GPW.

Decyzja Rady Polityki Pieniężnej, by pozostawić stopy na niezmienionym poziomie wydaje się być nacechowana politycznie i stanowi kolejny zwrot w niewiarygodnie chaotycznej polityce obecnej Rady, ale oceniamy ją pozytywnie. Wstrzymanie cyklu lub jego znaczne ograniczenie względem przedwyborczych oczekiwań jest naszym zdaniem niezbędne, bo sprowadzić inflację do celu NBP w 2025 r.

Rada Polityki Pieniężnej znów zaskoczyła rynek finansowy pozostawiając stopy na niezmienionym poziomie. Konsensus zakładał cięcie o 25 pb. Decyzja umocniła inwestorów w przekonaniu, że w ostatnim czasie RPP w swoich decyzjach bardziej kierowała się kampanią wyborczą, niż sytuacją gospodarczą w kraju.

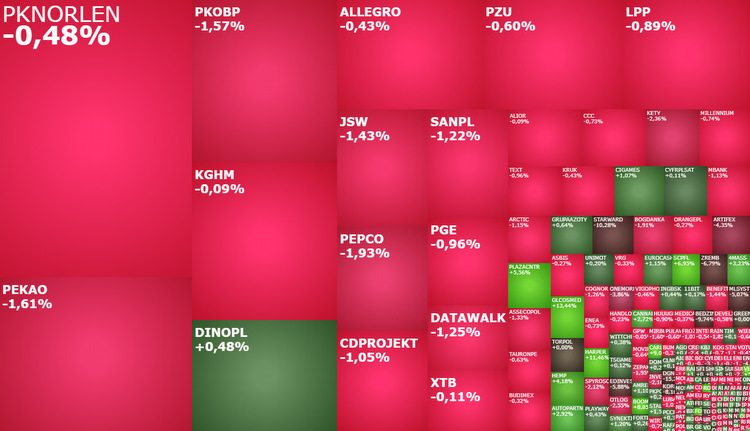

Na środowej mapie rynku dominuje kolor czerwony. Inwestorzy czekają na wyniki posiedzenia RPP i wystąpienie Powella, chwilowo skupiając swą uwagę na spółkach "wynikowych".

O sile Wall Street ponownie decyduje "wspaniała siódemka". We wtorek akcje Amazona, Apple, Tesli, Microsoftu, Metay, Alphabetu i Nvidii rosły silniej niż szeroki rynek.

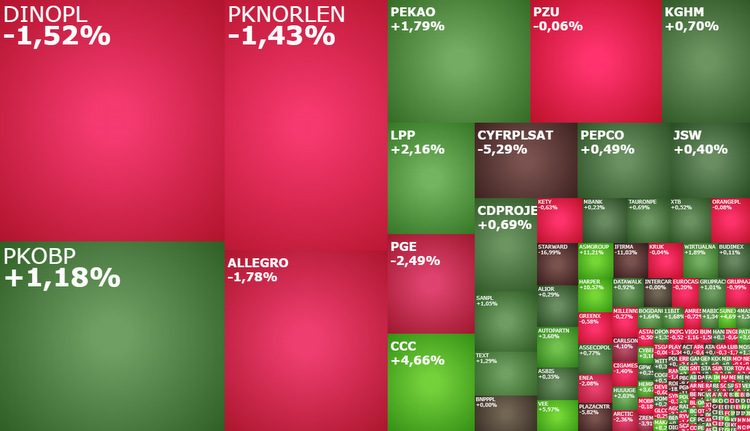

Wtorkowa sesja na GPW rozpoczęła się od spadków, ale dość szybko uaktywnił się popyt, który przystąpił do zakupów tańszych akcji. To jeszcze nie przesądza o losach całej sesji, ale niewątpliwie jest kolejnym potwierdzeniem relatywnej siły warszawskiej giełdy. Rano w centrum uwagi znalazły się m.in. spółki Allegro, LPP, Arctic Paper, Starward Industries i DataWalk.

Warszawska giełda nie potrzebuje aktualnie wiele, by kontynuować ruch w górę. WIG wyznaczył nowy szczyt obecnej hossy, droga na szczyt wszech czasów także nie powinna mu zająć wiele czasu.

Perspektywa zakończenia cyklu podwyżek stóp procentowych w USA, wzmocniona nieco słabszymi odczytami z rynku pracy, napędziła wzrosty na Wall Street. Na rynku znów obowiązuje dobrze znany paradoks, że im słabsze odczyty z gospodarki, tym lepiej na giełdach.

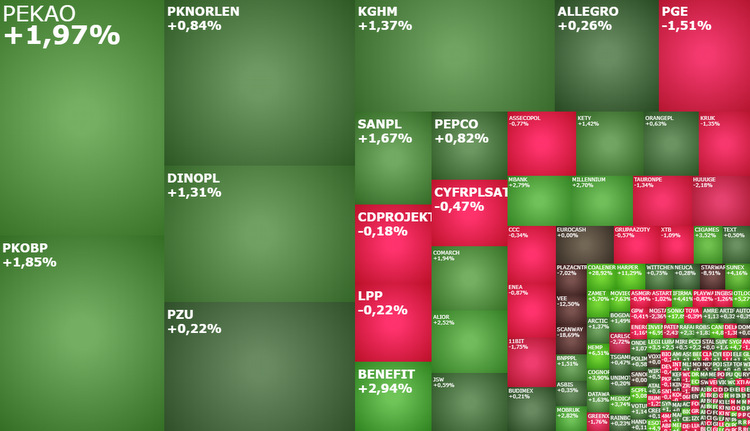

Poniedziałkowa sesja na GPW rozpoczęła się od ataku indeksu WIG20 na poziom 2200 pkt. i zdecydowanego przebicia przez WIG lipcowego szczytu hossy. Ten drugi dużymi krokami zbliża się do swojego historycznego rekordu.

Październikowe spadki w Stanach zostały wymazane z dużą nawiązką, natomiast w świetle łagodniejszej retoryki Fed i odreagowania obligacji rośnie apetyt na więcej. Naruszenie lipcowych szczytów, czyli wzrost S&P500 powyżej 4600 pkt. przed końcem roku staje się w naszej ocenie realną opcją. Wiele będzie zależało od dalszej siły amerykańskich papierów długoterminowych – taki scenariusz wymagałby zapewne dalszego wzrostu ich wycen i spadu rentowności do okolic 4,2 proc.

Ceny benzyny na rynku detalicznym w przyszłym tygodniu mogą wzrosnąć do średniego poziomu 6,6 zł/l a oleju napędowego do poziomu 6,75 zł/l, wynika z komentarza rynkowego analityków BM Reflex.

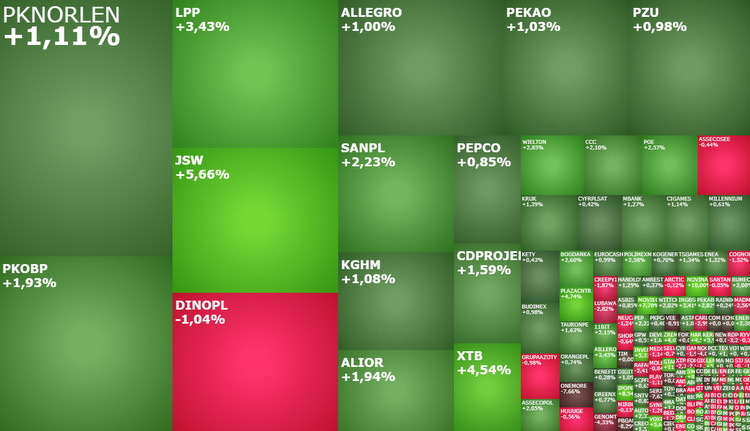

Optymistycznie przyjęte wyniki wyborów parlamentarnych w Polsce pozwoliły wrócić indeksowi WIG do lipcowego szczytu hossy. Obserwowana ostatnio poprawa nastojów na globalnych giełdach może natomiast stać się impulsem do wyznaczenia nowych szczytów hossy, a w dalszej perspektywie być może wypchnąć WIG na nowe historyczne rekordy.

Kurs akcji Apple spadał w handlu posesyjnym o 3,4 proc. w reakcji na raport kwartalny. Spółka pobiła oficjalne oczekiwania zysków i przychodów, ale na poziomie tych drugich różnica była marginalna. Co więcej, podczas konferencji wynikowej zasygnalizowano, że możemy nie zobaczyć powrotu do wzrostów także w kolejnym, świątecznym kwartale.

W czwartek po sesji największa spółka giełdowa świata opublikuje wyniki za III kwartał. Analitycy rynkowi spodziewają się wzrostu zysku na akcję o 7,9 proc. rok do roku do 1,39 USD i niewielkiego, blisko 1-proc. spadku przychodów do 89,4 mld USD.

W najnowszej edycji portfela BM BNP Paribas analitycy zmniejszyli ekspozycję na segment deweloperski oraz zamknęli pozycję na akcjach Neuki. Nowościami na listopad są walory przedstawicieli branży gamedev oraz ochrony zdrowia.

Stopy w USA pozostały na niezmienionym poziomie. O ile sam komunikat FOMC zmienił się nieznacznie i nie przyniósł żadnych zaskoczeń, wypowiedzi J. Powell’a w trakcie konferencji oceniamy jako miękki pivot Komitetu. Prezes Fed dystansował się do "wykresu kropkowego" z września i mocno zaznaczył to, o czym wcześniej mówili jego koledzy – rosnące rentowności obligacji długoterminowych są poważnym powodem, by zakończyć cykl.

Sprzedaż nowych mieszkań w trzecim kwartale br. wystrzeliła. Przyczynił się do tego skumulowany popyt z poprzednich miesięcy i program Bezpieczny Kredyt na 2 proc., który dolał oliwy do ognia. Jak przeanalizowali eksperci portalu RynekPierwotny.pl, w porównaniu do poprzedniego kwartału, deweloperzy sprzedali o 6,3 tys. więcej mieszkań.

W środę poznamy decyzję Fed. Rynek jest przekonany, że Rezerwa Federalna utrzyma stopy procentowe na niezmienionym poziomie. Eksperci Ebury podejrzewają, że bank nie zasygnalizuje zakończenia zacieśniania polityki monetarnej, a odsunięcie w czasie cięć stóp będzie postrzegane jako korzystne dla dolara.

Spośród giełd azjatyckich rośnie rano tylko Nikkei dzięki bardzo lekkim korektom YCC ze strony Banku Japonii, które zarazem osłabiają jena. Dane PMI z Chin okazały się nadzwyczaj słabe – wskaźnik dla przemysłu spadł z 50,2 pkt. do 49,5 pkt. (prognozy: 50,2 pkt.), a dla usług z 51,7 pkt. do 50,6 pkt. (prognozy: 51,9 pkt.). Hang Seng traci przeszło 1,5 proc. Spadają notowania kontraktów futures na amerykańskie i europejskie indeksy.

Miniony tydzień przyniósł ograniczoną zmienność na rynkach walutowych, sam złoty pozostał zaś na niemal niezmienionym poziomie względem euro. Nadchodzące dni zapowiadają się znacznie ciekawiej. Liczne posiedzenia banków centralnych (m.in. Rezerwy Federalnej i Banku Anglii), publikacje danych inflacyjnych z Polski i strefy euro, kolejne odczyty PKB za III kwartał oraz kluczowe dane z amerykańskiego rynku pracy mogą istotnie zmienić sytuację na rynkach.

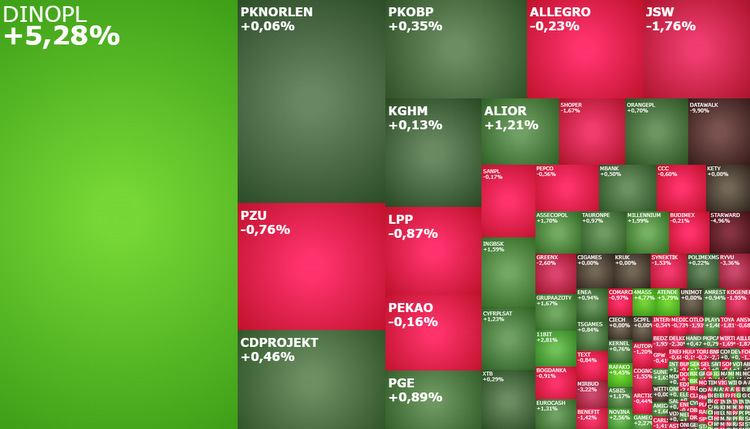

Poprawa nastrojów na światowych giełdach przekłada się dziś na ponad jednoprocentowe wzrosty warszawskich indeksów, które kolejny już raz od wyborów w Polsce, pozytywnie zaskakują swą siłą. Kolejny też raz rynkową lokomotywą jest sektor bankowy.

W poniedziałek rano obserwowany jest zauważalny spadek awersji do ryzyka wywołanej geopolityką. Notowania złota spadły poniżej 2.000 USD/ou., ropy Brent o przeszło 2 proc. do okolic 88,5 USD/b.

Średnia krajowa cena benzyny Pb95 i diesla na koniec przyszłego tygodnia może wzrosnąć do 6,50-6,60 zł/l. Wzrosty cen paliw w kraju powinny być kontynuowane w pierwszej połowie listopada, wynika z komentarza rynkowego analityków BM Reflex.

Trading jest ryzykowny i możesz stracić część lub całość zainwestowanego kapitału. Treści publikowane w portalu służą wyłącznie celom informacyjnym i edukacyjnym. Nie stanowią żadnego rodzaju porady finansowej ani rekomendacji inwestycyjnej. Portal StockWatch.pl nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podjęte na podstawie lektury zawartych w nim treści.

×

50% rabatu na dostęp do Strefy Premium StockWatch.pl dla uczestników programu Orlen w portfelu!

Serwis wykorzystuje ciasteczka w celu ułatwienia korzystania i realizacji niektórych funkcjonalności takich jak automatyczne logowanie powracającego użytkownika czy odbieranie statystycznych o oglądalności. Użytkownik może wyłączyć w swojej przeglądarce internetowej opcję przyjmowania ciasteczek, lub dostosować ich ustawienia.

Mateusz Zawadzki - prezes zarządu Ultimate Games SA - start 29 września 2025

Mateusz Zawadzki - prezes zarządu Ultimate Games SA - start 29 września 2025

Piotr Babieno - prezes - Karolina Nowak - wiceprezes Bloober Team Start 30 września o godz. 11:00

Piotr Babieno - prezes - Karolina Nowak - wiceprezes Bloober Team Start 30 września o godz. 11:00

Krzysztof Kwiatek - prezes oraz Grzegorz Piekart – członek zarządu Creepy Jar - start 26 września o 13:00

Krzysztof Kwiatek - prezes oraz Grzegorz Piekart – członek zarządu Creepy Jar - start 26 września o 13:00

Andrzej Skolmowski - prezes Grupy Azoty: Cła na import z Rosji i Białorusi działają stabilizująco na rynek nawozowy

Andrzej Skolmowski - prezes Grupy Azoty: Cła na import z Rosji i Białorusi działają stabilizująco na rynek nawozowy

Krzysztof Bajołek, prezes zarządu i Jacek Dziaduś, wiceprezesa zarządu ds. finansowych Answear.com: Wróciliśmy na rentowną ścieżkę wzrostu

Krzysztof Bajołek, prezes zarządu i Jacek Dziaduś, wiceprezesa zarządu ds. finansowych Answear.com: Wróciliśmy na rentowną ścieżkę wzrostu

Zbigniew Dębicki, prezes zarządu Forever Entertainment: Przejęcie MegaPixel to ruch w kierunku konsolidacji kompetencji w grupie

Zbigniew Dębicki, prezes zarządu Forever Entertainment: Przejęcie MegaPixel to ruch w kierunku konsolidacji kompetencji w grupie

Marek Cichewicz, prezes zarządu oraz Paweł Łapiński, wiceprezes zarządu Grupy Klepsydra: EBITDA daje nam siłę do dalszych akwizycji

Marek Cichewicz, prezes zarządu oraz Paweł Łapiński, wiceprezes zarządu Grupy Klepsydra: EBITDA daje nam siłę do dalszych akwizycji

Piotr Nielubowicz, CFO i Karolina Gnaś, VP ds. relacji inwestorskich CD Projekt: Core naszej strategii to zdecydowanie oparte na fabule, duże gry AAA z otwartym światem

Piotr Nielubowicz, CFO i Karolina Gnaś, VP ds. relacji inwestorskich CD Projekt: Core naszej strategii to zdecydowanie oparte na fabule, duże gry AAA z otwartym światem