Mapa rynku.

Poprawa nastrojów na globalnych rynkach akcji, w tym głównie najwyższe od dwóch miesięcy zamknięcie piątkowej sesji na Wall Street, wspiera dziś nastroje na warszawskiej giełdzie. Poniedziałkowa sesja przy ulicy Książęcej rozpoczęła się od umiarkowanych wzrostów, które w miarę upływu czasu przybrały na sile. To koresponduje z podobnym zachowaniem na innych europejskich parkietach.

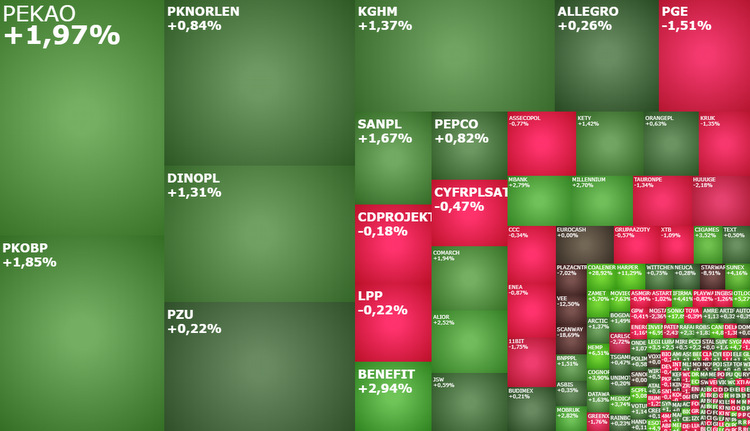

Kwadrans przed 12:00 indeks WIG20 rósł o 1 proc. do 2.162 pkt., WIG o 0,81 proc. do 72.122 pkt., mWIG40 o 0,3 proc. do 5.247 pkt., a sWIG80 o 0,5 proc. do 20.936 pkt. W tym momencie notowań łącznie drożały akcje prawie 46 proc. wszystkich notowanych w Warszawie spółek, podczas gdy taniały walory 35,7 proc. z nich.

W poniedziałkowe przedpołudnie uwaga inwestorów głównie koncentrowała się na mniejszych i średnich spółkach. Na tych dużych spółkach z indeksu WIG20, pomimo lepszego zachowania samego indeksu, było względnie spokojnie. Po pierwszych trzech godzinach handlu drożały akcje 14 z 20 spółek.

WIG-Banki o krok od poziomu 10 tys. pkt.

W poniedziałek na pierwszy plan wybiły się banki, co jest zrozumiałe biorąc pod uwagę malejące szanse na duże obniżki stóp procentowych w przyszłym roku, przy jednoczesnym oczekiwanym zdecydowanym przyspieszeniu wzrostu gospodarczego i przy rosnącym prawdopodobieństwie powrotu banków do wypłaty dywidend. Branżowy subindeks WIG-Banki rośnie o 1,9 proc. do 9.948 pkt., co jest nowym rekordem wszech czasów. Do okrągłego poziomu 10 tys. pkt. brakuje już tylko wzrostu o nieco ponad 0,5 proc.

WIG-Banki o krok od poziomu 10 tys. pkt.

Akcje mBanku drożały o 2,67 proc. do 537,40 zł, Alior Banku o 2,46 proc. proc. o 70,02 zł, a trzeciego w kolejności Santandera o 1,93 proc. do 474,80 zł. Najsłabiej w WIG20 radziło sobie PGE (6,93 zł; -1 proc.). Stosunkowo niewiele działo się na akcjach Allegro (31,125 zł; +0,78 proc.) i KGHM-u (107,30 zł; +1,32 proc.), czyli na dwóch spółkach z WIG20, które w tym tygodniu opublikują wyniki finansowe za ostatni kwartał.

Ten przedpołudniowy relatywny spokój na akcjach blue chipów wynika głównie z braku nowych impulsów. Zarówno tych płynących z zagranicy, jak i z Polski. Takich impulsów za to pojawi się sporo w dalszej części tygodnia. Już jutro inwestorzy poznają październikowy odczyt inflacji w USA, co powinno mieć spore przełożenie na wzrost zmienności na rynkach, natomiast z Polski napłyną dane nt. dynamiki PKB za III kwartał br., co może stanowić ważny punkt odniesienia do spodziewanych wyników spółek w kolejnych kwartałach.

Gorąco na małych i średnich spółkach

Na starcie tygodnia dużo więcej dzieje się na mniejszych spółkach. Akcje Coal Energy mocno ruszyły do góry po publikacji strategii na lata 2023-2026. Kurs wystrzelił w górę aż o 24,78 proc. do 1,45 zł, przerywając wielomiesięczne osuwanie się notowań.

Zamet Industry rośnie o 5,7 proc. do 1,67 zł, próbując wyrwać się z 5-miesięcznej konsolidacji. Dojdzie do tego, jeżeli na koniec dnia akcje firmy z Piotrkowa Trybunalskiego będą kosztować więcej niż 1,70 zł. To całkiem realny scenariusz, bo dziś testowały one poziom 1,74 zł.

Skok notowań Zametu to reakcja na wyniki. W III kwartale br. spółka wypracowała 9,2 mln zł zysku wobec 5,02 mln zł rok wcześniej, a jej zysk operacyjny wzrósł o 53,1 proc. rok do roku do 9,83 mln zł. To wszystko pomimo spadku przychodów do 59,45 mln zł z 70,73 mln zł rok wcześniej.

Po jednej sesji przerwy do silnych wzrostów wróciła spółka Harper Hygienics. Jej akcje drożeją o 11,76 proc. do 9,50 zł, po tym jak w piątek cofnęły się o 3,63 proc., korygując mocne wzrosty z poprzednich dwóch dni. Kurs zaatakował lokalne szczyty z września (9,40 zł), jest na najwyższych poziomach od końca 2021 roku i ma otwartą drogę nawet do 12 zł.

Oprócz wymienionych spółek, dziś wg skanera na stronie StockWatch.pl, gorąco jest również na akcjach takich spółek jak Sonka (+12,63 proc.), Sunex (+5,39 proc.), Esotiq (+4,99 proc.), Scanway (-16,25 proc.), Vee (-12,5 proc.), Plaza Centers (-5,69 proc.) i Delko (-3,67 proc.).