Mapa rynku

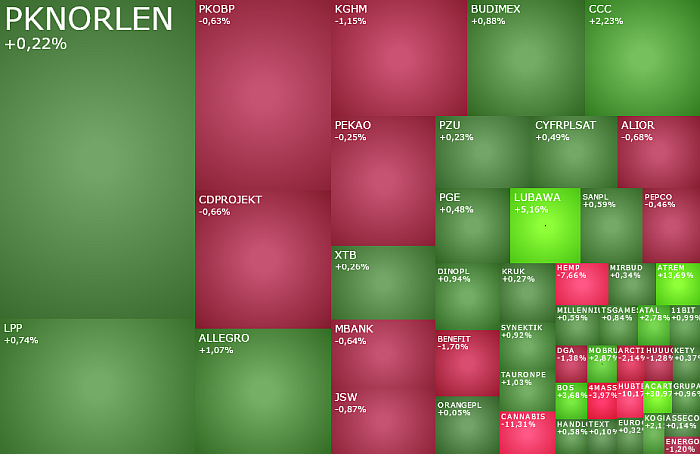

Poniedziałkowa sesja w Warszawie upływa pod znakiem lekkich wzrostów, co plasuje rodzimy parkiet w górnym przedziale giełdowej tabeli z europejskimi indeksami, które w 2/3 świecą dziś na czerwono. O godzinie 11:02 indeks WIG20 rósł o śladowe 0,13 proc. do 2.374 pkt., wahając się dziś w przedziale 2.365-2.382 pkt., WIG rósł o 0,22 proc. do 80.324 pkt., mWIG40 o 0,55 proc. do 6.059 pkt., a sWIG80 o 0,43 proc. do 23.418 pkt.

Pomimo niewielkich wzrostów indeksy sWIG80 i mWIG40 zdołały poprawić swoje dopiero co wyznaczone historyczne rekordy. Nowe rekordy to odpowiednio 23.444 pkt. i 6.071 pkt. Tym samym 12-miesięczna stopa zwrotu dla indeksu małych spółek sięgnęła 20,6 proc., a dla indeksu mWIG40 36,6 proc.

W indeksie sWIG80 najmocniej drożeją akcje spółek Lubawa i (chwilowo) cyber_Folks.

Akcje Lubawy drożeją o 5,1 proc. do 3,588 zł, kontynuując zapoczątkowany w końcówce roku impuls wzrostowy, który następnie znacząco przyspieszył w tym miesiącu, gdy spółka zaprezentowała szacunkowe wyniki za 2023 rok (zysk netto wzrósł do 17 mln zł z 0,4 mln zł w 2022 roku). Akcje Lubawy są obecnie najdroższe od maja i zmierzają w kierunku zeszłorocznego szczytu na poziomie 4,28 zł. Mając na uwadze, że ten grudniowy zwrot w górę rozpoczął się z poziomu lokalnych dołków z maja i września 2022 roku, które same w sobie są silnym długoterminowym wsparciem, a także uwzględniając fakt, że sytuacja geopolityczna na świecie będzie powodować wzrost zamówień z sektora obronnego, to jest spora szansa na to, że notowania Lubawy zbliża się do wspomnianego szczytu na 4,28 zł.

Akcje cyber_Folks drożeją dziś o 1,96 proc. do 104 zł, atakując w pierwszej godzinie sesji poziom 108 zł, zaliczając dziś 4. kolejną sesję, poprawiając swoje historyczne rekordy i kontynuując wybicie górą z 2-miesięcznej konsolidacji, jaka miała miejsce między połową grudnia a połową lutego. Niewielka płynność na tych akcjach sprawia jednak, że notowania zmieniają się dziś w sposób skokowy, wahając się pomiędzy nowymi rekordami a okolicami 103 zł.

Akcje inżynieryjnej spółki Atrem drożeją w poniedziałek aż o 12,57 proc. do 8,06 zł, wybijając się powyżej szczytów z listopada (7,56 zł) i stycznia (7,52 zł), naruszając szczyt z lipca (7,96 zł) i podążając w kierunku szczytu z marca 2023 roku (8,47 zł). Spółka pochwaliła się, że w całym 2023 roku wypracowała 7,8 mln zł zysku brutto, miała 8,7 mln zł zysku EBIT i 142,4 mln zł przychodów.

Po pierwszych dwóch godzinach poniedziałkowej sesji w indeksie WIG20 drożały akcje 12, a taniały 8 pozostałych spółek. Liderem wzrostów były akcje Allegro (32,16 zł; +1,13 proc.) i Dino Polska (450,40 zł; +1,12 proc.), a najsłabiej radziły sobie korygujące piątkowy skok notowań akcje KGHM-u (112,30 zł; -1,01 proc.), którym dodatkowo ciążył obserwowany dziś spadek cen miedzi na rynkach globalnych.

Wśród spadkowiczów początkowo znalazły się również akcje CD Projektu. Akcje gamingowej spółki cofnęły się o 0,09 proc. do 114,40 zł. Mogła im ciążyć obniżona przez analityków DM BDM rekomendacja do „redukuj” z „akumuluj” z jednocześnie obniżoną do 102 zł ze 143 zł wcześniej ceną docelową.

Poniedziałek jest dniem wolnym na Wall Street. Historia uczy, że w sytuacji gdy Amerykanie świętują to w drugiej połowie dnia na warszawskiej giełdzie niewiele się dzieje. Stąd też można z dużym prawdopodobieństwem założyć, że losy dzisiejszej sesji przy ulicy Książęcej również rozstrzygną się do południa.

Ten tydzień generalnie powinien na warszawskiej giełdzie należeć do spokojniejszych, bo taki też zapowiada się na rynkach globalnych. Być może nieco emocji czeka nas tylko w czwartek, gdy europejscy gracze będą z jednej strony reagować na opublikowane dzień wcześniej wieczorem „minutki” z ostatniego posiedzenia FOMC, reagując jednocześnie na publikowane tego dnia indeksy PMI dla największych gospodarek i czekając na „minutki” z Europejskiego Banku Centralnego. To będą najważniejsze wydarzenia tygodnia.

Nieco więcej publikacji makroekonomicznych napłynie z polskiej gospodarki, gdzie już we wtorek zostaną opublikowane dane o inflacji producenckiej, produkcji przemysłowej, a także płacach i zatrudnieniu w firmach. Dzień później inwestorzy dowiedzą się jak w Polsce kształtowała się produkcja budowlano-montażowa i koniunktura konsumencka. W czwartek zostaną opublikowane dane o sprzedaży detalicznej, podaży pieniądza i koniunkturze gospodarczej. Tydzień zamkną natomiast dane z polskiego rynku pracy. Tyle tylko, że te wszystkie raporty rzadko kiedy mają duże i bezpośrednie przełożenie na giełdę w Warszawie. Stąd też raczej większego wpływu na nią należy oczekiwać ze strony takich wydarzeń jak publikowane w czwartek raporty finansowe Pekao i Orlenu, czy wtorkowego walnego CD Projektu.