Mapa rynku

Zacznijmy od rzeczy najważniejszych: wczorajsza sesja na Wall Street pokazała, że „tradycyjna gospodarka” może sobie czekać na porozumienie ws. limitu długu w USA, ale tuż obok rozgrywa się rewolucja związana ze sztuczną inteligencją, co ciągnie rynek w górę. Póki co wybrane spółki, ale tak jak to kiedyś miało miejsce z internetem, za jakiś czas dołączą do tego jeszcze inne spółki, a całą reszta ruszy bo amerykańska gospodarka dostanie nowego „technologicznego kopa”.

Wczorajsza sesja na Wall Street zakończyła się wzrostem indeksu Nasdaq o 1,71 proc. (Nvidia podrożała o 24,37 proc.), S&P500 zakończył dzień zwyżką o 0,88 proc., a indeks DJIA spadł o 0,11 proc. i zaliczył 5. kolejną spadkową sesję, kończąc dzień najniżej od 2 miesięcy. W Przypadku Średniej Przemysłowej jedyną dobrą wiadomością jest to, że na wykresie dziennym została wyrysowana świeca z dłuższym dolnym cieniem, co dziś może sugerować przynajmniej wzrostowe odbicie.

Pozostają jeszcze przy Wall Street warto pamiętać, że dzisiejsza sesja jest ostatnią przed długim weekendem w USA (29 maja – Dzień Pamięci). Zresztą nie tylko tam poniedziałek jest dniem wolnym. Tego dnia nie będzie giełdowej sesji również w Wielkiej Brytanii, Szwajcarii i jeszcze kilku krajach.

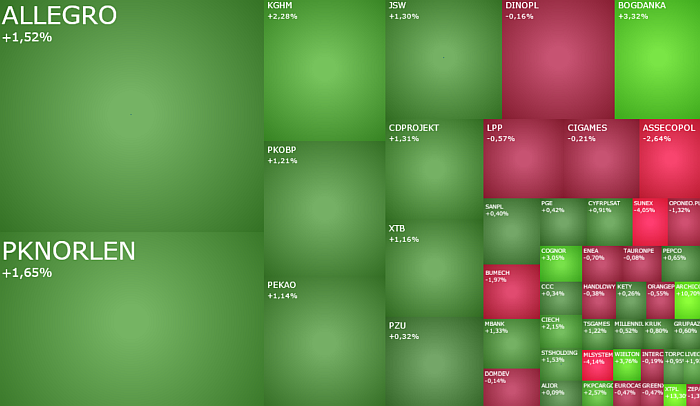

A teraz już zerknijmy co w piątek rano słychać na GPW. Sesja rozpoczęła się od niewielkich zmian indeksów. O godzinie 09:42 indeks WIG20 miał wartość 1.942 pkt. (+0,08 proc.), przejściowo zahaczając o poziom 1.957 pkt. „Szeroki” indeks WIG miał wartość 63.662 pkt. (-0,01 proc.), mWIG40 4.627 pkt. (-0,34 proc.), a sWIG80 21.277 pkt. (+0,01 proc.). Idealnie wpisywało się to w poranne nastroje na innych europejskich parkietach, gdzie większość indeksów również pozostawały blisko poziomów z czwartkowego zamknięcia.

W pierwszej godzinie handlu w indeksie WIG20 wyróżniało się Allegro. Akcje te drożeją rano o 1,5 proc. do 34,78 zł (dzienne maksimum to 35,23 zł), odreagowując wczorajsze tajemnicze tąpnięcie kursu aż o 6,89 proc. Dlaczego tajemnicze? Bo duże spadki miały miejsce po publikacji wyraźnie lepszych od prognoz wyników za I kwartał 2023 roku i prognoz zapowiadających poprawę wyników w II kwartale. Jeżeli do tego dołożymy fakt, że wprowadzone przez Allegro podwyżki zaczną działać w III kwartale, to również wtedy można oczekiwać dalszej poprawy wyników. W tym miejscu można też chyba już zaryzykować tezę, że przytoczone przed chwilą fakty zostaną zauważone przez analityków i jest szansa, że w perspektywie kilku tygodni mogą pojawić się wyższe wyceny spółki.

Wczoraj jednak ktoś bardzo mocno sprzedawał Allegro. Owszem można to podciągnąć pod „sprzedawanie faktów”. Szczególnie, że w niespełna 2 miesiące akcje te podrożały o 50 proc. Tyle tylko, że hype na lepsze wyniki Allegro był mały. Grano, ale pod lepsze wyniki za kilka kwartałów, gdy zaczną obowiązywać wprowadzone podwyżki, a nie na lepsze wyniki już w pierwszych trzech miesiącach roku.

Na gruncie analizy technicznej ostatnie 3-sesyjne spadki należy traktować jako korektę w trendzie wzrostowym. Linia hossy poprowadzona po dołkach z października i marca znajduje się obecnie w okolicach 30 zł. Na chwilę obecną nie jest ona w żaden sposób zagrożona. Szczególnie, że bardzo silnym wsparciem jest styczniowy szczyt na poziomie 32,54 zł.

Drugą najmocniejszą rano spółką jest CD Projekt. Jego akcje drożeją o 1,71 proc. do 116,15 zł. Warto zwrócić uwagę na tę spółki ze względu na zaplanowaną na poniedziałek 29 maja publikację wyników za I kwartał br., a także całą serię potencjalnych cenotwórczych impulsów, które mogą pojawić się w czerwcu. Mianowicie, już 8 czerwca spółka opublikuje pierwsze materiały o Cyberpunk2077: Phantom Liberty. Spekuluje się też, że jeszcze w czerwcu może mieć premiera tego płatnego dodatku do Cyberpunka. Pod koniec czerwca Netflix wyemituje też 3. sezon Wiedźmina, co być może ponownie przypomni graczom o tej grze od CD Projektu.

KGHM drożeje o 1,33 proc. do 106,70 zł, korygując ostatnie spadki, które sprowadziły kurs do poziomów niewidzianych od listopada, jednocześnie przedłużając ich spadki do 4 miesięcy. Obserwowany wzrost to reakcja na podobną wzrostową korektę na rynku miedzi i srebra. Dopiero wyraźny powrót kurs KGHM powyżej 110,30 zł, czyli powyżej dołka z marca, mógłby zmienić układ sił na wykresie. To jeszcze nie byłoby równoznaczne z zakończeniem trwających od stycznia spadków i powrotem do trendu wzrostowego, ale otwierałoby drogę do przedłużenia wzrostowej korekty nawet w okolice 120 zł.

Najsłabszą spółką wśród blue chipów jest Asseco Poland, którego kurs spada o 2,07 proc. do 85,30 zł, kontynuując zapoczątkowaną w środę realizację zysków, po tym jak w ostatnich dwóch miesiącach akcje te podrożały o 28 proc. i w tym tygodniu były najdroższe od szczytu w 2021 roku.

Na szerokim rynku wyróżnia się Bogdanka, której kurs rośnie o 3,17 proc. do 41,64 zł, przy trzecich najwyższych rano obrotach (mocnej handlowane jest tylko Allegro i PKN Orlen). Zarząd węglowej spółki zarekomendował wypłatę dywidendy za 2022 rok w wysokości 2,58 zł na jedną akcję. Według przedstawionej propozycji dniem ustalenia dywidendy miałby być 6 lipca, a dniem wypłaty 21 lipca. Proponowana dywidenda jest wyższa niż przed rokiem, gdy było to 2,50 zł.

Zyskiem z akcjonariuszami chce się też podzielić STS Holding. Zarząd STS Holding rekomenduje wypłatę 0,55 zł dywidendy na jedną akcję. Akcje spółki drożeją dziś o 1,53 proc.

Po publikacji wyników rośnie Agora. Kurs akcji idzie w górę o 1,5 proc. do 8,10 zł. W I kwartale br. Agora wypracowała 32,6 mln zł zysku. To więcej niż prognozowali analitycy, którzy zakładali wynik na poziomie 26,7 mln zł. Przychody spółki wzrosły o 16,9 proc. do 295,8 mln zł i były zbliżone do oczekiwań.

Oprócz wyżej wymienionych spółek na uwagę zasługują jeszcze m.in. takie firmy jak: Archicom (+8,37 proc.), Atrem (-6,49 proc.), Selena FM (-6,53 proc.), czy Bumech (-4,64 proc.).