Fot. Spółka

Sprzedaż Auto Partner w III kwartale charakteryzowała się wysoką, choć nieco niższą od poprzednich dwóch kwartałów, dynamiką r/r na poziomie 27,3 proc. Przychody z rynku krajowego osiągnęły 491 mln zł, więcej rok do roku o 27,4 proc. W podobnym tempie rosła sprzedaż w UE (27,7 proc. r/r) i na pozostałych kierunkach (27,9 proc.).

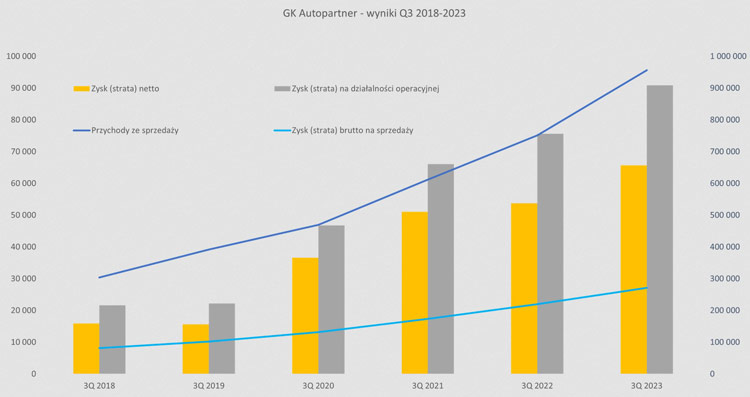

– Widać więc, że był to kwartał mocnego i równomiernego wzrostu. Patrząc narastająco po 9 miesiącach, sprzedaż krajowa pędzi prawie łeb w łeb z unią (+29,8 proc. vs 30,2 proc.), a pozostała gna jeszcze szybciej (+74 proc. r/r) , choć tam swoje robi niewysoka baza. Mocne wzrosty w każdym z tych segmentów sprzedażowych mogą tylko cieszyć. Wydaje się, że efekty podwyżek cen części zamiennych jako głównego drivera wzrostu sprzedaży już wygasają, a przynajmniej nie są tak mocne jak w 2022, więc mówi o rosnących wolumenach związanych także z rozwojem sieci. Co prawda ilość fili krajowych w 2023 roku się nie zmieniła i wciąż wynosi 114, ale jednak część z nich została otwarta na przełomie 2021 i 2022 roku więc zapewne jeszcze ma naturalny potencjał do powiększania sprzedaży – komentuje Przemysław Staniszewski, analityk StockWatch.pl

Spółka wypracowała rekordową marżę brutto na sprzedaży, która wartościowo wyniosła 271 mln zł z dynamiką r/r 23,6 proc. Przełożyło się to na rentowność brutto na sprzedaży z wynikiem 28,3 proc., czyli o 0,9 p.p. lepiej niż przed rokiem.

– Można oczywiście marudzić, że rentowność procentowa rok do roku spada, ale jednak jest ona istotnie wyższa niż w pierwszym i drugim kwartale kiedy to wynosiła 26,4 i 26,9 proc. Pisząc wprost rentowności powyżej 30 proc. wydają się wciąż być ewenementem wynikającym np. z bardzo silnego popytu połączonego z osłabienia złotego i możliwością sprzedania zapasu kupionego tanio chwile później (na kilka miesięcy) drożej. Działa to jednak także w drugą stronę – w szczególności dzisiaj należy o tym pamiętać. Umacnianie się polskiej waluty, powoduje przy zapasie kupionym wcześniej drożej naturalną presję na marże – tłumaczy Przemysław Staniszewski, analityk StockWatch.pl.

Ostatecznie spółka w trzecim kwartale miała 65,6 mln zł zysku netto, osiągając przy tym rosnącą dynamikę rok do roku na poziomie 20,3 proc.

Źródło: opracowanie własne/StockWatch.pl

W dalszej części analizy znajdziesz omówienie:

- szczegółowo sprzedaży,

- wyników finansowych na różnych poziomach,

- jak kształtowały się rentowności,

- udziału kosztów w sprzedaży,

- wpływu różnic kursowych na wyniki,

- perspektyw i ryzyk dla działalności,

- przepływów operacyjnych,

- rotacji towarów i zobowiązań,

- polityki dywidendowej,

- zadłużenia,

- kapitalizacji i atrakcyjności obecnej wyceny.

Pełna treść analizy dostępna jest w Strefie Premium StockWatch.pl >> Polską i europejską kierownicą naprzód – omówienie sprawozdania finansowego Auto Partner po 3 kw. 2023 r.