Powrót rentownych restauracji – analiza fundamentalna Amrestu Fot. Amrest

Trzeci kwartał był pierwszym pełnym okresem, w którym AmRest nie posiadał ekspozycji na rynek rosyjski. Aby ułatwić porównywanie wyników, spółka przekształciła również dane za I pół. 2023 r. oraz III kw. 2022 roku.

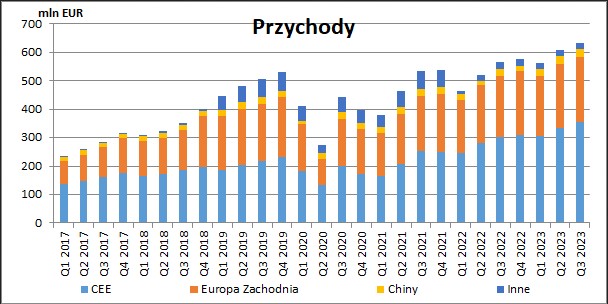

Przychody AmRestu na poziomie skonsolidowanym wyniosły w trzecim kwartale 632,8 mln EUR. Były o 11,5 proc. wyższe niż te z działalności kontynuowanej rok temu. Wyłączając wpływ otwarć nowych restauracji (ujęcie LFL) sprzedaż wzrosła o 8,8 proc.

– W zasadzie od początku 2022 r. AmRest z kwartału na kwartał bije kolejne rekordy przychodów (wyjątkiem był tu I kw. 2023 r.) i tak jak w ostatnim czasie dodatnia dynamika sprzedaży była spowodowana zarówno przez wzrost liczby transakcji (o ok. 3 proc. r/r) oraz podwyżki cen – tłumaczy analityk StockWatch.pl.

Europa Środkowo-Wschodnia jest dla AmRestu największym rynkiem. Sieć restauracji w regionie od końca 2022 r. powiększyła się o 11 nowych lokali i obecnie obejmuje ich 1.138. Tutaj też spółka radzi sobie najlepiej. W trzecim kwartale osiągnęła sprzedaż w wysokości 354,1 mln EUR, czyli poprawiła ubiegłoroczny wynik o 17,4 proc. (+52,6 mln EUR).

– Najszybciej przychody rosły w dalszym ciągu na Węgrzech (+31 proc. r/r, +12,1 mln EUR) i pozostałych krajach CEE (+23,3 proc. r/r, +7,5 mln EUR). Dynamiki w Polsce, która jest największym rynkiem spółki i w Czechach były już nieco niższe ale również dwucyfrowe (odpowiednio +15,1 proc. r/r, +23,6 mln EUR oraz +12,7 proc. r/r, +9,4 mln EUR). Pozytywne tendencje przychodowe utrzymywały się więc we wszystkich krajach regionu, przy czym sytuacja ta była wspierana przez wzrost wartości walut lokalnych, w których przygotowywane są najpierw wszystkie sprawozdania finansowe i dopiero później przeliczane na euro. Sytuacja ta z pewnością odpowiada za solidne kilka procent wzrostu – komentuje analityk StockWatch.pl.

Źródło: opracowanie własne/StockWatch.pl

Dla tego regionu AmRest zaraportował 48,1 mln EUR zysku EBIT za trzeci kwartał, co oznacza poprawę względem ubiegłego roku o 39,4 proc.

– W omawianym okresie grupa wyraźnie poprawiła rentowność na Węgrzech (+6,5 p.p. r/r), ale w pozostałych rejonach marża również uległa poprawie (o 1,2 – 1,6 p.p. r/r). Szczególnie może cieszyć wzrost rentowności w Polsce, która pozostaje dla Amrestu jego największym rynkiem – dodaje analityk StockWatch.pl.

W dalszej części analizy znajdziesz omówienie:

- rozwoju sieci restauracji,

- przychodów i wyników operacyjnych na różnych rynkach,

- wpływu kursów walutowych,

- kosztów działalności,

- wyników finansowych na różnych poziomach,

- konsekwencji zaniechania działalności w Rosji,

- zadłużenia spółki,

- kapitalizacji i atrakcyjności obecnej wyceny.

Pełna treść analizy dostępna jest w Strefie Premium StockWatch.pl >> Powrót rentownych restauracji – omówienie sprawozdania finansowego AmRest Holdings po III kw. 2023 r.