Ergis to jedna z gwiazd poprzedniej hossy. Jeszcze w połowie 2017 r. kurs akcji bił rekordy i zbliżał się do 6 zł.

Finergis Investments Ltd., czyli główny akcjonariusz Ergisu (40,24 proc.) i Marek Górski, przewodniczący rady nadzorczej spółki mówią jednym głosem: czas zmienić status Ergisu z publicznego na niepubliczny. W tym celu Finergis Investments Ltd. chce w ramach wezwania kupić brakujące 20 mln akcji, reprezentujących 53,15 proc. kapitału zakładowego. Oferuje 3 zł za każdy walor, co oznacza premię w wysokości 15,4 proc. względem średniego kursu akcji z okresu ostatnich 3 miesięcy i 7,1 proc. względem średniej z 6 miesięcy. We wtorek na zamknięciu sesji za jeden walor producenta tworzyw sztucznych płacono 2,30 zł.

– Jako wieloletni akcjonariusze spółki, po wnikliwiej, wielomiesięcznej analizie, doszliśmy do wniosku, że obecny moment jest właściwy, by zmienić status spółki z publicznego na niepubliczny. Zamierzamy zintensyfikować nasze działania restrukturyzacyjne w obszarze operacyjnej i finansowej działalności Grupy Ergis, co niestety jest bardzo trudne, a czasami wręcz niemożliwe w przypadku publicznego charakteru spółki. Dlatego naszym zamiarem jest osiągnięcie 100 proc. ogólnej liczby głosów na WZA Ergis oraz wycofanie akcji z obrotu na rynku regulowanym prowadzonym przez GPW – powiedział jeden z akcjonariuszy oraz przewodniczący rady nadzorczej Ergisu Marek Górski.

Zapisy w ramach wezwania ruszą 21 października i potrwają do 19 listopada. Rozliczenie transakcji zaplanowano na 22 listopada br. Docelowo wzywający zamierza wycofać Ergis z obrotu na GPW.

Grupa Ergis to producent opakowań do żywności (folie i laminaty barierowe na bazie PVC i PET, drukowane laminaty wielowarstwowe) oraz opakowań przemysłowych (folie stretch z LLDPE oraz taśmy spinające z PET). Spółka jeszcze kilka lat temu była jedną z lokomotyw hossy w segmencie małych i średnich firm. W latach 2013-2017 notowania Ergisu urosły z okolic 1,80 zł do 5,85 zł. Po drodze spółka corocznie płaciła dywidendę (10-20 groszy na akcję) oraz przeprowadziła buy back. Punktem zwrotnym w biznesie Ergisu okazał się rok 2017 r. To właśnie wtedy w wynikach dały o sobie znać drożejące surowce i wzrost kosztów wynagrodzeń. Kumulacja czynników ryzyka nastąpiła w IV kwartale 2017 r., gdy zysk netto spadł ponad 80 proc. do 0,44 mln zł, a zysk operacyjny tąpnął o blisko 60 proc. do 2,2 mln zł. Od tego momentu spółka nieustannie walczy o poprawę rentowności.

Pogorszenie sytuacji fundamentalnej odbiło się na wycenie akcji. Od publikacji feralnych wyników za 2017 r. notowania Ergisu są w odwrocie. Kurs akcji osunął się z okolic 5 zł do 2 zł w grudniu ub.r. W tym roku notowania jednej z gwiazd poprzedniej hossy pozostają w szerokiej konsolidacji w przedziale 2,30-3 zł.

Źródło: StockWatch.pl

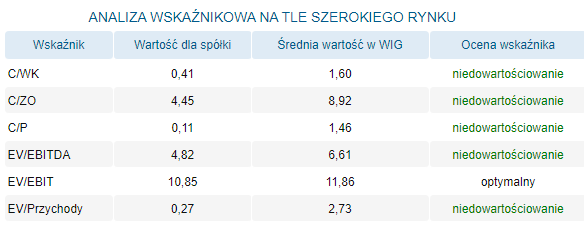

Obecnie niemal wszystkie serwisowe automaty wskazują na niedowartościowanie akcji Ergisu na GPW. Inwestorzy mają tego świadomość, co widać po zachowaniu notowań. W środę akcje producenta tworzyw sztucznych są wyceniane na 3,11 zł. Notowanie powyżej ceny z oferty Finergisa sugeruje, że właśnie rozpoczęła się gra o wyższą stawkę. Podobne sytuacje miały miejsce przy wezwaniach na Pfleiderer Group, Mostostal Warszawę, ABC Datę czy PCM. W każdym z wypadków notowania utrzymujące się powyżej ceny z oferty kończyły się podniesieniem ceny w wezwaniu.