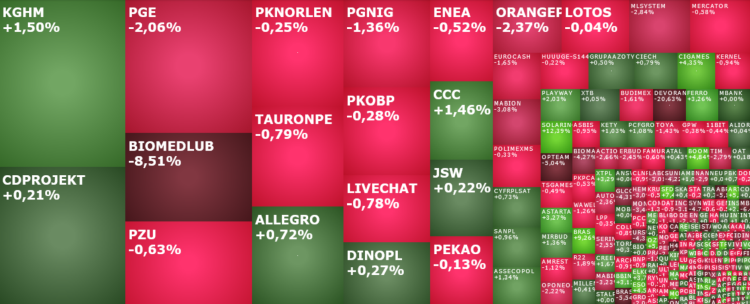

Mapa rynku. Źródło: ATTrader.pl

Pierwsza połowa wtorkowej sesji na GPW upłynęła pod znakiem przewagi spółek taniejących. W południe taniały akcji 50,5 proc. wszystkich notowanych tu spółek, podczas gdy 35,9 proc. znajdowało się powyżej poziomów z wczorajszego zamknięcia. Na czerwono świecił mWIG40 i sWIG80, ale już indeksowi WIG20 udało się odrobić wcześniejsze straty, testując o godzinie 11:55 poziom 1.989 pkt. i rosnąc o 0,34 proc. WIG próbował go naśladować.

Największe udział w odrabianiu strat przez WIG20 miał KGHM, który po dwóch sesjach mocniejszej realizacji zysków, próbował wrócić do wzrostów i jeszcze raz zaatakować opory w okolicach 200 zł. Notowania miedziowej spółki rosły o 2,74 proc. do 191,40 zł. Korelacja ze dzisiejszym wzrostem cen miedzi była zauważalna, ale sam ruch do góry to przede wszystkim chęć powrotu do trendu wzrostowego.

Po wczorajszym silny rajdzie w górę dziś odpoczywały spółki energetyczne (PGE -0,72 proc.; Tauron -0,66 proc., Enea +0,19 proc.). Perspektywa wydzielenia aktywów węglowych, co w weekend zapowiedział minister Sasin, dając wczoraj pretekst do mocnych wzrostów, wciąż jednak pozostaje aktualnym motorem wzrostów. Energetyka nie powiedziała więc ostatniego słowa.

Dużo ciekawiej niż same blue chipy prezentował się indeks WIG20. A w zasadzie sytuacja na wykresie dziennym tego indeksu. W poniedziałek strona popytowa wykorzystała niewielką lukę hossy 1.954-1.965 pkt. z 6 kwietnia do zatrzymania korekty i wygenerowania impulsu wzrostowego. I chyba to się udało. Jeżeli do końca dzisiejszej sesji nic się nie zmieni, a to ważne zastrzeżenie, bo losy sesji rozstrzygną się dopiero po godzinie 14:30 (o tym będzie niżej), to atak na strefę oporu 2.022-2.029 pkt. (maksima z lutego i stycznia) jest tylko kwestią czasu. Tym bardziej, że układ sił na wykresie wskazuje na rosnące prawdopodobieństw jej przełamania, co w konsekwencji przyniesie wybicie górą z ponad 2-miesięcznej konsolidacji i szybki ruch w kierunku 2.200 pkt.

To czy dzisiejsza sesja przybliży nas do przyszłego testu 2.200 pkt. rozstrzygnie się o godzinie 14:30. To wówczas zostaną opublikowane marcowe dane o inflacji konsumenckiej w USA. Najważniejsze wydarzenie dnia na rynkach finansowych. Oczekuje się, że w marcu inflacja przyspieszyła do 2,5 proc. z 1,7 proc. w lutym. Jej większy wzrost mógłby wywołać obawy przed szybszą niż się obecnie zakłada normalizacją ultraluźnej polityki monetarnej przez Fed. To natomiast pchnęłoby Wall Street do realizacji zysków, ciągnąć przy okazji w dół również warszawskie indeksy.

W oczekiwaniu na dane o inflacji parkiet w Warszawie żyje swoimi tematami. Głównie doniesieniami ze spółek.

I tak akcje Astarty drożeją o 3,41 proc. do 37,95 zł po publikacji wyników. W całym 2020 roku spóła zarobiła netto 8,61 mln zł euro wobec 1,69 mln euro rok wcześniej. Zysk operacyjny wzrósł do 56,28 mln euro z 14,8 mln zł. Spadły natomiast przychody. Wyniosły one 415,63 mln euro. W 2019 roku było to 448,01 mln zł.

Taki gorących spółek jest więcej. Skaner na stronie StockWatch.pl każe zwrócić uwagę m.in. na Solar Inovation (+11,55 proc.), SFD (+7,04 proc.), Artifex Mundi (+6,4 proc.), BoomBit (+4,84 proc.), Esotiq (+4,57 proc.), Biomed Lublin (-9,57 proc.), czy Braster (-6,11 proc.).

Gorące wzrosty na GPW. Kliknij, aby powiększyć.

Inwestorów może też zainteresować oferta publiczna spółki Vercom, która właśnie wystartowała. Inwestorzy indywidualni będą mogli zapisywać się na te akcje w dniach 14-20 kwietnia.