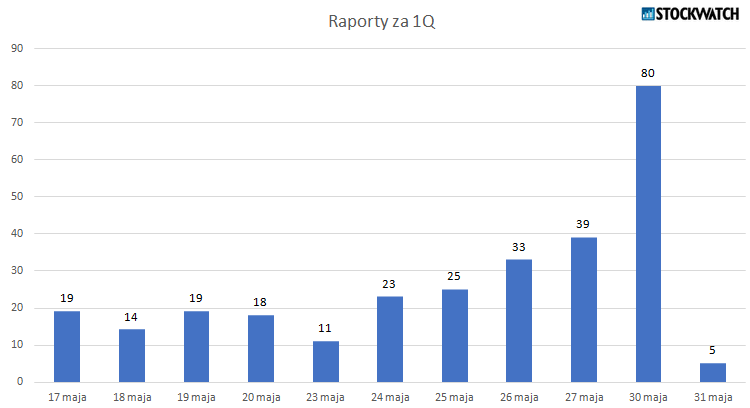

Spółki z GPW mają już tylko dwa tygodnie na publikację wyników za pierwsze trzy miesiące 2022 r.

Sezon wyników na GPW wchodzi w decydującą fazę. Do końca maja spółki notowane na rynku głównym, które nie mają przesuniętego roku obrotowego, muszą opublikować raporty za I kwartał. Na NewConnect sprawa jest już jasna, bo termin na ujawnienie sprawozdania minął w poniedziałek (16 maja). Co ciekawe, na ostatni moment publikację raportu odłożyło ok. 170 spółek, czyli blisko połowa wszystkich emitentów notowanych na NewConnect. Na rynku głównym spółki też nie ułatwiają życia inwestorom, bo spora część z nich czeka do ostatniej chwili. Sezonowy peak wypadnie 30 maja. Tego dnia wyniki opublikuje 80 spółek.

Harmonogram publikacji raportów za I kwartał. Źródło: Opracowanie własne.

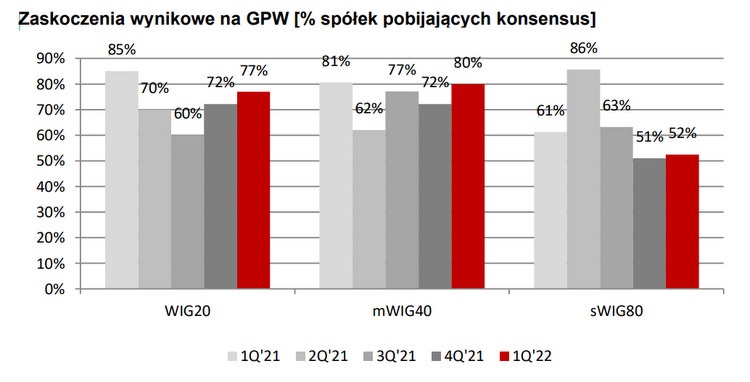

Wbrew pozorom bieżący sezon raportowy – pod względem zysków i przychodów – jest dobry. Według wyliczeń DM BDM, większość spośród ponad 60 spółek, które opublikowały wyniki/szacunki za I kwartał wypadła lepiej od konsensusu. Dla rynkowych „średniaków” odsetek pobijających konsensus wynosi 80 proc. W wypadku WIG20 to 77 proc. Najsłabiej wypadają spółki z sWIG80, gdzie nieco ponad połowa spółek pokonała poprzeczkę ustaloną przez rynkowych ekspertów.

– Obecny sezon wyników za 1Q’22 dotychczas wydaje się bardziej udany niż poprzednie. Spółki prezentują mocne dane, często rekordowe, mają znacznie lepszą płynność i decydują się na wypłatę rekordowych dywidend. Z blisko 60 spółek z rynku głównego, które dotychczas opublikowały szacunki lub pełne raporty, aż 65 proc. przebiło oczekiwania. W poprzednich kwartałach było to ok. 60 proc., przy czym należy zauważyć że od 4Q’21 grono pozytywnie zaskakujących dużych spółek z WIG20 czy mWIG40 jest większe i sięga nawet 80 proc. Duże spółki bowiem radzą sobie lepiej z inflacją kosztową, która towarzyszy nam praktycznie od wybuchu kryzysu energetycznego w Europie, od września 2021 roku – komentuje Krystian Brymora, Dyrektor Wydziału Analiz DM BDM.

Źródło: DM BDM, Bloomberg.

Spółki swoje, a rynek swoje

Mimo solidnych wyników spółek za I kwartał, kursy akcji zdecydowanej większości firm notują pokaźne spadki. Wszystko przez szalejącą inflację, zacieśnianie polityki monetarnej w USA i wojnę za naszą wschodnią granicą, która od strony ekonomicznej jest kolejnym „czarnym łabędziem” tej dekady. Inwestorzy myślami są już przy kolejnych kwartałach, które najprawdopodobniej będą stały pod znakiem bolesnej recesji w europejskiej gospodarce.

W tym sezonie sztandarowym przykładem rozjazdu między wynikami a notowaniami jest sektor bankowy. Banki na fali najwyższych od lat stóp procentowych notują pokaźne zyski. Według szacunków KNF, w pierwszych trzech miesiącach br. zysk netto sektora bankowego wyniósł 6,2 mld zł. Dla porównania warto dodać, że w całym 2021 r. banki zarobiły na czysto ok. 8,85 mld zł. Tymczasem akcje reprezentantów sektora są w tym roku na wysokich dwucyfrowych minusach.

– Banki w I kwartale wypadły wyjątkowo dobrze. To na co warto zwrócić uwagę, to dość niski koszt ryzyka, a oczyszczając o zdarzenia jednorazowe – wręcz rekordowo niski. Pozytywnym zaskoczeniem był też forward guidance kosztu ryzyka na kolejne kwartały. Z wypowiedzi prezesów wynika, że oczywiście koszt nieco wzrośnie, ale nie tak mocno, jak dotychczas oczekiwano. Niestety, świetne wyniki znalazły się w cieniu wojny i programu pomocowego dla kredytobiorców, który wbrew pierwotnym zapewnieniom premiera, będzie zapewne kosztował banki miliardy złotych – mówi Michał Konarski, analityk BM mBanku.

Subindeks WIG-Banki spadł od tegorocznego szczytu o ponad 37 proc.

Gwiazdy sezonu wyników za I kwartał

Mimo grobowej atmosfery na giełdach w bieżącym sezonie nie zabrakło kilku pozytywnych akcentów. Inwestorzy za najwyższe od lat wyniki docenili m.in. Grupę Azoty, Arctic Paper, XTB czy Bowim. Notowania poszczególnych spółek zareagowały wzrostami na publikowane dane.

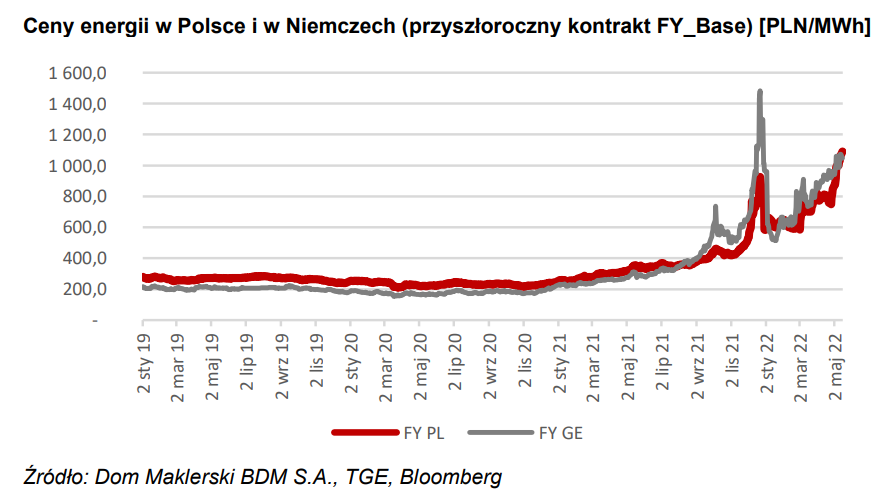

– Świetne wyniki notują te spółki, które były w stanie szybko dostosować politykę cenową do rosnących kosztów w otoczeniu ponadprzeciętnej zmienności po wybuchu wojny na Ukrainie. W tym gronie mamy spółki surowcowe, energetyczne, stalowe czy nawozowe. Wiele z nich zanotowało rekordowe wyniki w 1Q’22 jak PGE, Tauron, Polenergia, które wykorzystały środowisko wyższej dyspozycyjności aktywów i rosnących cen energii. Od września wzrosły one o ponad 100 proc., a od wybuchu wojny na Ukrainie o ponad 60 proc. – komentuje Krystian Brymora.

Ceny energii FY_Base na TGE zbliżyły się do rekordowego poziomu 1.100 zł/MWh. Od wybuchu wojny ceny w Polsce wzrosły o 82 proc., a w Niemczech o 57 proc. Od kryzysu energetycznego wzrost cen to już 150 proc. Wytwórcy w Polsce notują rekordowe marże. Źródło: DM BDM.

Mocny kwartał mają za sobą spółki surowcowe. Bogdanka i KGHM zasygnalizowały rekordowe wyniki, co oczywiście jest pokłosiem skokowych wzrostów na rynkach surowcowych. Jak zaznacza analityk DM BDM, mimo iż metale przemysłowe poddały się w kwietniu korekcie, to wciąż są notowane na ponadprzeciętnych poziomach, a deficyt podaży nie pozwoli na ich większą korektę.

– W wypadku surowców energetycznych mamy ogromną nierównowagę i obawy o dostawy gazu do Europy, co trzyma ich ceny. W takim otoczeniu świetnie poradziła sobie Grupa Azoty i zależne Puławy, gdzie EBITDA w 1Q’22 o ponad 30 proc. przekroczyła konsensus, a spółka osiągnęła w tym kwartale praktycznie swój roczny wynik. Duża nierównowaga na rynku papieru i skok kosztów energii u konkurencji przyczynił się również do rekordowych wyników Arctic Paper. Także w branży stalowej nie brakowało pozytywnych zaskoczeń. Po rekordowym 2021 roku dla Cognor czy Stalprodukt okres 1Q’22 pokazał, że to nie było ostatnie słowo, a spółki jeszcze co najmniej w kolejnym kwartale powinny się cieszyć z dobrych wyników. Świetne dane zaprezentowali dystrybutorzy stali, gdzie inwestorzy uważali że 2021 rok był dla tych podmiotów wyjątkowy. Tymczasem okazało się, że początek nowego roku był równie dobry, a wyceny spółek znalazły się na bardzo niskich poziomach 1-2 krotności EBITDA z dwucyfrową stopą dywidendy – dodaje Krystian Brymora, analityk DM BDM.

Miniony tydzień był szóstym z rzędu pod znakiem spadków cen wyrobów stalowych pic.twitter.com/c2zn8jCQxU

— Daniel Paćkowski (@DPackowski) May 16, 2022

Świetny początek roku zanotowały też Kruk i XTB. Zdaniem ekspertów, obie spółki wciąż mają przed sobą dobre perspektywy. W wypadku Kruka nieoczekiwanym „dopalaczem” może okazać się program wsparcia kredytobiorców, który w pośredni sposób wzmocni spłaty dotychczasowych klientów.

– W I kwartale świetnie wypadł Kruk i to on będzie jednym z beneficjentów programu pomocowego dla kredytobiorców. Wakacje kredytowe to więcej pieniędzy dla osób spłacających długi. W szerszej perspektywie rosnące raty kredytowe prędzej czy później przełożą się na wzrost NLP, a więc i większą podaż „złych portfeli”. To woda na młyn dla biznesu Kruka. W sektorze bankowym ciekawie prezentuje się Bank Handlowy, który ma bardzo mały portfel kredytów hipotecznych. W tym wypadku wpływ programu na wyniki będzie minimalny, a przecież to jeden z banków płacących regularnie wysokie dywidendy – komentuje Michał Konarski, analityk BM mBanku.

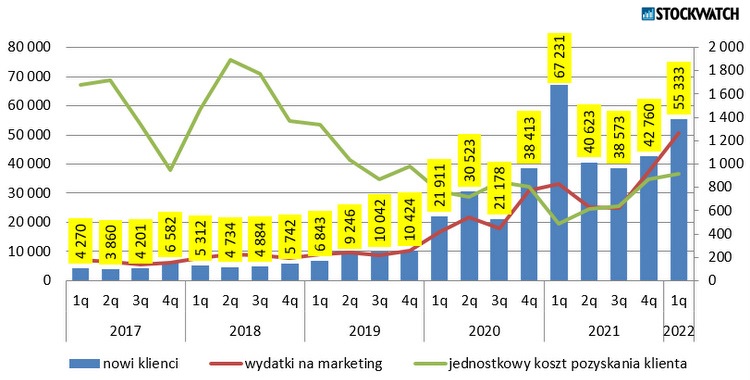

W wypadku XTB motorem napędowym wyników była wysoka zmienność wywołana przez wojnę w Ukrainie. Początek roku był też okresem budowy bazy klientów. Ich liczba w ujęciu kw/kw urosła o 36 proc. natomiast w ujęciu rocznym o ponad 50 proc.

– Wyniki XTB są naprawdę wyśmienite, ale potrafię zrozumieć pewne rozczarowanie, jeśli ktoś brał do porównań wyniki nawet nie I kw. 2020 r., który był dość wyjątkowy, ale II kw. 2020 r, gdzie o tej wyjątkowości już możemy rozmawiać, oczywiście mowa o wyniku na aktywnego klienta. Z mojej perspektywy okres początku pełnoskalowej wojny w Europie jest okresem wyjątkowym i nieporównywalnym do innych okresów normalnej zmienności rynku. Z tego powodu przy wycenie spółki rezultat kwartału dodałbym do kapitalizacji spółki sprzed dnia wybuchu, która wynosiła 1,78 mld zł. Razem daje nam to około 2,03 mld zł, natomiast kapitalizacja na dzień dzisiejszy wynosi prawie 2,5 mld zł. Jeśli uznamy, że rynek jest efektywny to należy przyjąć, że dyskontuje w tej chwili kolejne dwa co najmniej tak samo dobre kwartały, co wydaje się nieco w tej chwili wątpliwe. Z drugiej strony zbyt wiele razy widzieliśmy, że wyceny giełdowe potrafią być mocno nieefektywne i część obecnego ruchu kursu spółki w górę to niwelacja dyskonta, wywołana wojenną emocją – sygnalizował w analizie wyników za I kwartał 2022 r. Paweł Bieniek, analityk StockWatch.pl.

Źródło: Opracowanie własne.