Mapa rynku.

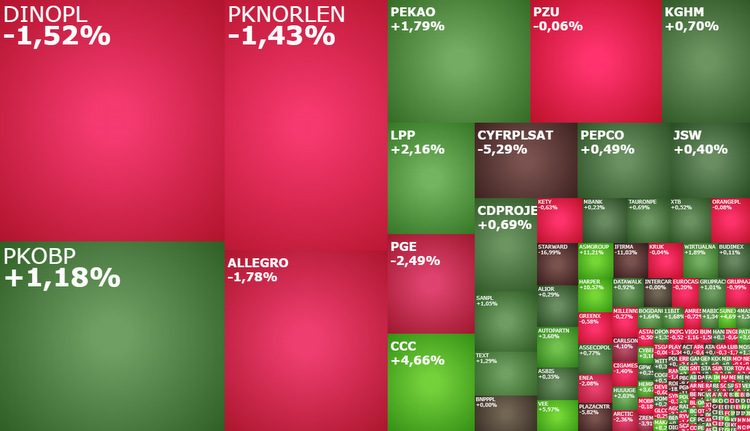

O godzinie 10:30 indeks WIG20 cofał się o 0,21 proc. do 2.135 pkt., po tym jak rozpoczął on dzień na poziomie 2.153 pkt. To trzecia kolejna sesja realizacji zysków, jaka ma miejsce po poniedziałkowy (póki co nieudanym) teście lipcowego szczytu hossy (2.202 pkt.), poprzedzonym październikowym rajdem w górę o 12,22 proc. Tylko nieco lepiej dziś rano radziły sobie pozostałe indeksy. Po pierwszych 6. kwadransach handlu szeroki WIG testował poziom 71.435 pkt. (-0,15 proc.), mWIG40 miał wartość 5.231 pkt. (-0,01 proc.), a sWIG80 20.886 pkt. (+0,06 proc.). Zachowanie rodzimych indeksów idealnie korelowało z mieszanymi nastrojami obserwowanymi rano na innych europejskich parkietach.

Poprawa nastrojów na globalnych rynkach akcji, ostatnie silne spadki cen ropy przyspieszające dezinflację w światowej gospodarce, nadzieje na sezonowe wzrosty na giełdach w końcówce roku i sytuacja techniczna na wykresach warszawskich indeksów wciąż zachęcają do tego, żeby na akcje spojrzeć przychylnym okiem. Szczególnie, że z samych spółek również płyną pozytywne wieści. Wystarczy zerknąć do komunikatów, jakie spłynęły od zakończenia wczorajszej sesji na GPW.

PKO BP (42,67 zł; +0,73 proc.) wypracował w III kwartale br. wyniki lepsze od oczekiwań i ponownie wnioskuje o dywidendę. Zysk netto grupy PKO BP w trzecim kwartale 2023 roku wyniósł 2.781 mln zł, podczas gdy rok wcześniej bank miał 253 mln zł straty netto. Wynik banku okazał się 14 proc. wyższy od oczekiwań, konsensus PAP Biznes zakładał zysk na poziomie 2.446,9 mln zł. Oczekiwania siedmiu biur maklerskich, co do zysku netto za III kwartał, wahały się od 2.161 mln zł do 2.671 mln zł.

BNP Paribas Bank Polska (67,20 zł; -0,88 proc.) odnotował 445,48 mln zł skonsolidowanego zysku netto przypisanego akcjonariuszom jednostki dominującej w III kw. 2023 r. wobec 346,6 mln zł straty rok wcześniej. Wynik ten był o 10 proc. wyższy od prognoz analityków.

Wynikom obu banków w kolejnych kwartałach, jak można wnioskować po wczorajszej decyzji Rady Polityki Pieniężnej, będzie pomagać stabilizacja stóp procentowych na obecnych poziomach, która może mieć miejsce nawet dłużej niż do marca 2024 roku.

CCC (41,89 zł; +3,84 proc.) pozytywnie zaskoczyło wynikami i do tego mocno zmniejsza dług. obuwnicza spółka odnotowała 213 mln zł skonsolidowanego zysku EBITDA w III kw. roku obrotowego 2023 (sierpień-październik 2023) wobec 171 mln zł zysku EBITDA rok wcześniej, podała spółka, prezentujące wstępne szacunkowe dane. Skorygowana EBITDA wyniosła 248 mln zł wobec 192 mln zł. Przychody w III kw. r.obr. wyniosły 2 418 mln zł wobec 2 422 mln zł rok wcześniej

Kruk poprawił zyski i przebił prognozy analityków. W III kwartale branżowy gigant zarobił na czysto 228,79 mln zł, czyli o ponad 20 proc. więcej niż przed rokiem i o kilka procent więcej niż zakładali rynkowi eksperci.

Asbis (28,90 zł; +0,35 proc.) zanotował „najlepszy trzeci kwartał w historii, zarówno pod względem przychodów, jak i rentowności netto”. Asbis odnotował 22,37 mln USD skonsolidowanego zysku netto przypisanego akcjonariuszom jednostki dominującej w III kw. 2023 r. wobec 20,1 mln USD zysku rok wcześniej. Spółka celuje w 78-82 mln dolarów zysku i 3-3,2 mld dolarów przychodu w całym 2023 roku.

Mostostal Zabrze (4,24 zł; +1,07 proc.) odnotował wyraźną poprawę wyników w III kwartale i wszystko wskazuje na to, że wyniki spółki w tym roku będą lepsze niż w rekordowym 2022 roku.

Oczywiście nie wszystkie spółki pozytywnie zaskakują wynikami. Wchodząca w skład indeksu WIG20 spółka Cyfrowy Polsat pomimo wyższych od oczekiwań przychodów i poprawy wskaźnika ARPU, zaliczyła spadek klientów i nie sprostała oczekiwaniom analityków odnośnie zysków. W efekcie Cyfrowy Polsat taniej dziś rano o 2,77 proc. do 13,14 zł, jest najsłabszą spółką wśród blue chipów i jak się wydaje kończy miesięczną wzrostową korektę, która wywindowała kurs z poziomu 11,17 zł na początku października do 14,30 zł miesiąc później. Jest spore ryzyko trwałego powrotu poniżej 13 zł. Szczególnie, że na gruncie analizy technicznej pierwszym sygnałem zakończenia 2-letniej bessy na akcjach Cyfrowego Polsatu byłby dopiero przełamanie poziomu 15,445 zł.

Wynikami rozczarowały również powiązane ze sobą spółki Oponeo.pl i Dadelo, co spotkało się z natychmiastową reakcją inwestorów. W III kwartale internetowy dystrybutor opon i felg zanotował 16,99 mln zł straty netto wobec 7,5 mln zł straty rok wcześniej. Analitycy ankietowani przez PAP Biznes spodziewali się wyniku na minusie w przedziale 7,1-8,3 mln zł. Akcje tej pierwszej tanieją o 1,81 proc. do 43,50 zł, a drugiej o 4,72 proc. do 16,15 zł.

Mocna realizacja zysków ma dziś miejsce również na akcja spółki iFirma. Tanieją one o 10,09 proc. do 38,30 zł (przejściowo spadły do 34,60 zł), po tym jak jeszcze wczoraj wyznaczyły nowy historyczny rekord na poziomie 44,20 zł. Spółka zanotowała w III kwartale spadek zysku netto o 8,3 proc., pomimo wzrostu przychodów o ponad 21 proc. i narzeka na zmniejszającą się liczbę pozyskiwanych nowych klientów, przy istotnym wzroście kosztów operacyjnych.

Zostawiając temat wyników spółek i wracając do warszawskich indeksów, które w październiku zachwyciły swoją siłą, to obserwowane od kilku dni spadki WIG20, WIG i mWIG40 są tylko zwykłą realizacją zysków, po zakończeniu której wrócą one do trendu wzrostowego, ustanawiając nowe rekordy trwającej od jesieni 2022 roku hossy. Na tym tle słabo wypada jedynie sWIG80, który zamknął październik wzrostem jedynie o 0,85 proc. Jednak i w jego przypadku można na wykresie dopatrzeć się optymistycznych sygnałów. Po pierwsze, trwającą od połowy lipca spadkową korektę można uznać za zakończoną. Po drugie, na wykresie rysuje się popytowa formacja odwróconej głowy z ramionami, co może zapowiadać przyszłe wzrosty w kierunku szczytu z wakacji. Co więcej, jeżeli na sWIG80 spojrzymy przez pryzmat przyszłych wyników spółek, to perspektywa przyspieszenia wzrostu gospodarczego w 2024 roku i jesienne cięcia stóp procentowych, tworzą warunki do poprawy zysków.