Mapa rynku

Środowa sesja na GPW rozpoczęła się od umiarkowanych wzrostów, będących reakcją na poprawę nastrojów na globalnych rynkach akcji (i silne wzrosty Tesli w handlu posesyjnym), ale dość szybko strona podażowa przejęła kontrolę, ściągając główne indeksy pod kreskę.

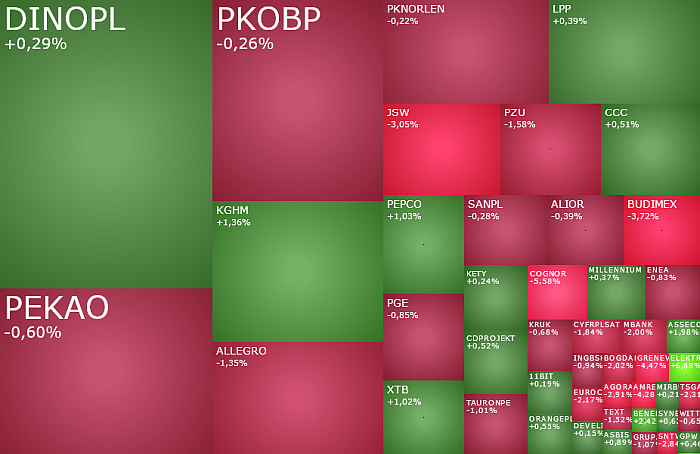

O godzinie 12:01 indeks WIG20 spadał o 0,51 proc. do 2.479 pkt., wykonując zwrot w dół z poziomu szczytu z pierwszej połowy kwietnia. Szeroki WIG, który wczoraj wprawdzie wyznaczyło nowy historyczny rekord, ale finalnie nie udało mu się na koniec dnia wybić powyżej szczytu z pierwszej połowy miesiąca, cofnął się o 0,33 proc. do 84.563 pkt. Lekko za to rośnie mWIG40, który w południe testował poziom 6.255 pkt. (+0,19 proc.), natomiast sWIG80 testował poziom 24.296 pkt. (-0,04 proc.).

Zanim bliżej przyjrzymy się aktualnej sytuacji na warszawskiej giełdzie, w tym zachowaniu konkretnych spółek, najpierw słowo o miejscu, w którym aktualnie znajdują się globalne rynki akcji. Otóż, kwiecień na światowych giełdach upływa pod znakiem spadkowej korekty w hossie, która to korekta prawdopodobnie potrwa jeszcze kilka tygodni. Ten tydzień wprawdzie przynosi odreagowanie tych spadków, ale niewiele przemawia za tym, żeby już teraz indeksy wróciły do hossy. W najbliższych dniach czynnikiem determinującym nastroje na Wall Street, a co za tym idzie również pośrednio na globalnych rynkach akcji, będą wyniki spółek. Przede wszystkim spółek technologicznych. Dziś po sesji raporty kwartalne opublikuje Meta i IBM, a jutro Alphabet, Intel i Microsoft.

Giełda w Warszawie w tym miesiącu zachowuje się znacznie lepiej niż największe globalne rynki akcji, co doskonale pokazuje wczorajszy rekord wszech czasów indeksu WIG, podczas gdy np. amerykański S&P500 ostatnie 3 tygodnie zakończył spadkami. Nie mniej jednak globalna korekta raczej nie ominie Warszawy. Szczególnie, że w ostatnim czasie dodatkowo płynąć dość niepokojące dane z polskiej gospodarki, które wyraźnie wskazują, że powrót rodzimej gospodarki na ścieżkę szybkiego wzrostu gospodarczego ponownie się odsuwa w czasie, co może mieć niekorzystne przełożenie na spodziewane zyski spółek. Dobra wiadomość jest natomiast taka, że wciąż scenariusz zakładający znaczące przyspieszenie wzrostu gospodarczego w tym i przyszłym roku pozostaje aktualny, więc jakkolwiek ryzyko wystąpienia dłuższej i głębszej korekty na GPW jest realne, to nie ma powodów, żeby wieścić koniec trwającej od jesieni 2022 roku hossy.

Dzisiejsze spadki indeksu WIG20 to w głównej mierze efekt taniejących akcji PZU (50,84 zł; +1,93 proc.) i Budimeksu (689 zł; -3,23 proc.). Sytuację próbuje ratować głownie KGHM, którego akcje rosną dziś o 2,15 proc. do 135,50 zł, naśladując wzrost cen miedzi na rynkach globalnych, ale przede wszystkim odreagowując wczorajszy mocny 5-procentowy spadek. Niestety złą informacji dla akcjonariuszy tej spółki jest, że prawdopodobnie na rynku miedzi (i srebra) rozpoczęła się większa korekta wcześniejszych dużych wzrostów, a na samym wykresie dziennym KGHM-u wciąż dominuje podażowa formacja podwójnego szczytu, co na gruncie analizy technicznej sugeruje spadki notowań w okolicę 128,40 zł, czyli do wsparcia tworzonego przez grudniowy szczyt.

W WIG20 niepokojąco zachowuje się również JSW, którego akcje po publikacji wyników za cały 2023 rok tanieją o 2,2 proc. do 32,39 zł, atakując dołek z 2022 roku na poziomie 32,32 zł.

Dość spokojnie natomiast inwestorzy zareagowali na opublikowane również wczoraj, nieco lepsze od prognoz, wyniki Orange Polska. Dziś akcje tej spółki rosną o 0,75 proc. do 8,008 zł.

Istnej reakcji nie widać również na Orlenie, po tym jak spółka zapowiedziała wypłatę dywidendę w wysokości 4,15 zł na jedną akcję (w ubiegłym roku było to 5,50 zł. Akcje Orlenu, po tym jak rozpoczęły dzień od wzrostu do 68,37 zł, w południe kosztowały 67,59 zł, czyli o 0,16 proc. mniej niż we wtorek na zamknięciu.

Dużo więcej dzieje się dziś na mniejszych spółkach. Indeks mWIG40 swoje wprawdzie niewielkie, ale jednak wzrosty, zawdzięcza w znaczniej mierze drożejącym o 3,17 proc. do 27770 zł akcjom Benefit Systems. Strona popytowa stara się zakończyć trwającą już trzeci tydzień spadkową korektę. Z uwagi na korektę w jakiej aktualnie znalazły się globalne rynki akcji może to być trudne. Z drugiej jednak strony można mieć nadzieję, ze publikowane 15 maja wyniki za I kwartał br. ponownie pokażą siłę spółki, stąd również szanse na znaczące pogłębienie spadkowej korekty na akcjach Benefit Systems są niewielkie.

Akcje Elektrotim drożeją o 7,34 proc. do 23,40 zł po publikacji wyników i zapowiedzi wypłaty dywidendy w wysokości 2,50 zł na jedną akcję. W 2023 roku Elektrotim wypracował 22,37 mln zł zysku wobec 21,98 mln zł rok wcześniej. Zysk EBITDA wyniósł 38,67 mln zł wobec 38,12 mln zł w 2022 roku. Przychody natomiast wzrosły do 546,95 mln zł z 505,6 mln zł.

Po wynikach drożeją również akcje Makaronów Polskich. W 2023 roku zysk netto spółki wzrósł do 32,89 mln zł z 24,46 mln zł rok wcześniej. Zysk EBITDA wzrósł do 57,82 mln zł z 42,37 mln zł, a przychody do 354,84 mln zł z 328,92 mln zł. Makarony Polskie chcą też wypłacić 0,75 zł dywidendy na jedną akcje.

Akcje Makaronów drożeją dziś o 7,26 proc. do 19,20 zł, kończąc dwutygodniową konsolidację w okolicy poziomu 18 zł. Na gruncie analizy technicznej kurs ma otwartą drogę w kierunku 21-21,50 zł.

Inne gorące dziś spółki to m.in. Eurotel (+6,4 proc.), XTPL (+4,65 proc.), Stalexport (+3,57 proc.). Unimot (+2,59 proc.), Cognor (-5,58 proc.), Grenevia (-4,27 proc.) i cyber_Folks (-3,83 proc.).