Top picks analityków BM mBanku na 2025 rok

Koniec roku to czas podsumowań i publikacji nowych strategii. Analitycy BM mBanku w raporcie z 2 grudnia wskazali 11 faworytów na 2025 r. wśród dużych spółek oraz kolejnych 11 w gronie giełdowych misiów.

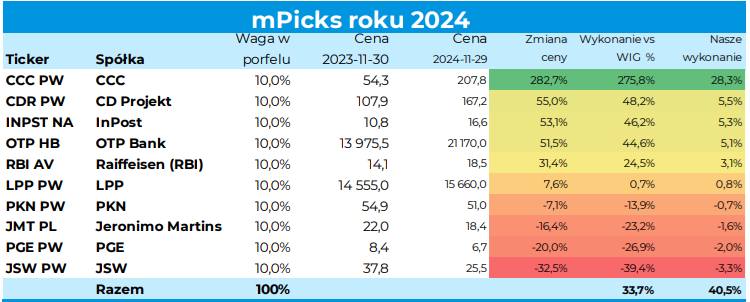

Jak wypadły top picks na 2024 rok?

Mijający rok był udany dla większości spółek typowanych przez analityków BM mBanku. Portfel składający się z 10 top picks na 2024 r. wypracował na przestrzeni 11 miesięcy ponad 40 proc. zysku. W tym samym czasie indeks szerokiego rynku WIG wzrósł o niecałe 7 proc. Najlepsza spółka dała zarobić ponad 280 proc., a najsłabsza przyniosła stratę na poziomie 33 proc.

W tym roku eksperci stawiali przede wszystkim na firmy z mocną ekspozycją na sytuację konsumenta. Założenie sprzed roku było takie, że konsument będzie najjaśniejszym punktem cyklu gospodarczego w 2024 r., a przeciętny Kowalski będzie bardziej wydawać niż oszczędzać. Finalnie mijający rok przyniósł jedynie odbicie, ale nie boom konsumpcyjny. Do tego w II połowie roku Polacy znacznie chętniej odkładali niż wydawali. Mimo to akcje CCC podrożały o 282 proc., InPostu o 53 proc., a LPP o blisko 8 proc. W tym gronie jedynie Jeronimo Martins zanotowało spadek, przynosząc stratę na poziomie nieco ponad 16 proc.

Pozytywny wynik w portfelu przyniosły pozycje na akcjach regionalnych banków (OTP Bank 51,5 proc. i Raiffeisen 31,4 proc.) i CD Projekcie, którego notowania od początku stycznia do końca listopada urosły o 55 proc. Najsłabiej wypadły pozycje na spółkach z udziałem Skarbu Państwa. Akcje Orlenu potaniały 7 proc., PGE o 20 proc., a JSW aż o 32,5 proc.

Źródło: BM mBanku.

Top picks BM mBanku na 2025 rok

Na liście faworytów na 2025 r. analitycy BM mBanku umieścili 11 firm z polski i regionu Europy Centralnej. Co ciekawe status top picks utrzymały 4 spółki, w tym CD Projekt, InPost, LPP i Orlen.

W segmencie bankowym eksperci pozostają przy tezie, że banki regionalne znów osiągną lepsze stopy zwrotu niż polski WIG-Banki. W tym kontekście ich faworytem pozostaje czeski Komercni Banka, który w 2024 r. był wymieniany w gronie faworytów w segmencie małych i średnich spółek. Wśród krajowych instytucji największy potencjał eksperci widzą w akcjach Alior Banku, który w tym roku urósł o nieco ponad 20 proc., a po drodze wypłacił pierwszą w swojej historii dywidendę.

– Niedawna aktualizacja strategii PZU jest moim zdaniem swoistym wstępem do fuzji. Uważam, że ta transakcja powinna dojść do skutku i stanowić trampolinę dla wyceny Alior Banku. Dodatkowo w oparciu o aktualną cenę rynkową, szacuję że w ciągu najbliższych dwóch lat stopa dywidendy powinna wynieść ok. 10 proc., co jest atrakcyjnym poziomem – powiedział w rozmowie ze StockWatch.pl Michał Konarski, analityk BM mBanku.

Wśród spółek z mocną ekspozycją na konsumentów eksperci stawiają na Allegro, LPP, Żabkę i InPost. Jednocześnie ekonomiści z mBank Research zaznaczają, że perspektywy dla konsumpcji na 2025 r. rysują się w ciemniejszych kolorach.

– Dynamiki dochodów realnych osiągnęły szczyty; dotyczy to również funduszu płac. Od tej pory niższy będzie wzrost płac nominalnych, przejściowo wyższa będzie inflacja. Średnioroczny wzrost realnych płac będzie zbliżony do 3-4 proc. Gdyby nawet całość tych dochodów była przeznaczona na konsumpcję, jej wyniki będą słabsze niż w 2024 roku. Tę różnicę gospodarstwa domowe mogą oczywiście pokryć zmniejszając stopę oszczędności. Optymizm konsumentów przestał się poprawiać, a nawet pogarsza się. Struktura konsumpcji jest bardzo nietypowa – sygnalizują analitycy z zespołu ds. makroekonomicznych mBank Research.

W wypadku InPostu analitycy liczą na ekspansję międzynarodową sprawdzonego modelu biznesowego. Ich zdaniem istotną szansą dla spółki jest podbicie największego rynku e-commerce w Europie, czyli Wielkiej Brytanii.

Re-rating w trzech spółach

Zdaniem ekspertów BM mBanku, re-rating (zmiana wyceny z uwagi aktualizację perspektyw, ryzyk lub wyników) będzie przyszłorocznym motywem przewodnim w wypadku Orlenu, Cyfrowego Polsatu i CD Projektu. Według prognoz, pierwsza spółka powinna pozytywnie wypaść na tle Stoxx Oil&Gas Index. Cyfrowy Polsat, z uwagi na zmianę momentum wynikowego i poprawę generacji gotówki, powinien błyszczeć na tle polskiego indeksu WIG. Z kolei CD Projekt będzie kontynuował re-rating na marketingu Wiedźmina i zdaniem analityka w 2025 r. przebije WIG o 20 pp. W najnowszym raporcie podniósł wycenę akcji studia z 205 zł do 241 zł.

– W 2024 r. CD Projekt, będący naszym top pickiem sektorowym z zeszłorocznej strategii inwestycyjnej, pobił indeks WIG o ponad 45 pp. Spółka pozostaje naszym top pickiem sektorowym również na 2025 r. W przyszłym roku spodziewam się, że kampania marketingowa Wiedźmina jeszcze mocniej poprawi sentyment wokół CD Projektu. A warto pamiętać, że CDR to nie tylko kolejny Wiedźmin – spółka pracuje również nad Cyberpunkiem 2, grą The Molasses Flood, odświeżonym Wiedźminem 1 (wraz z Fool’s Theory), a dodatkowo tworzy nowe IP (Hadar). Warto zauważyć, że w 2025 r. powinna nastąpić istotna zmiana techniczna w zagranicznych wycenach – trzyletnia perspektywa wyceny przesunie się z okresu 2024-26 na 2025-27, co oznacza, że zacznie uwzględniać najważniejszy projekt – nowego Wiedźmina – komentuje Piotr Poniatowski, analityk BM mBanku.

Porównanie zachowania kursów akcji 9 spółek w skali 12 m-cy.

Analityk: Kupuj dla Kruka i XTB

Listę top picks BM mBanku wśród dużych spółek zamykają Kruk i XTB. W obu wypadkach Mikołaj Lemańczyk zaleca kupno akcji i spodziewa się dwucyfrowych wzrostów. W najnowszym raporcie analityk wycenił jeden walor lidera branży windykacyjnej na 570,83 zł, a brokera foreksowego na 88 zł. W względem bieżących kursów na GPW daje to potencjał do wzrostu odpowiednio o 30 proc. i 20 proc.

W wypadku XTB warto zaznaczyć, że walory spółki były typowane przez analityków BM mBanku na top picks 2024 r. w segmencie małych i średnich spółek. Na przestrzeni zaledwie 11 miesięcy notowania brokera podrożały o przeszło 100 proc. do rekordowych 73 zł. Obecnie rynek wycenia XTB na 8,6 mld zł, co plasuje go na 24. miejscu największych firm na GPW.

– Zmieniamy nasze założenia w dwóch najważniejszych aspektach. W perspektywie średnioterminowej zwiększamy KPI dotyczące pozyskiwania klientów do odpowiednio 460 tys., 500 tys. i 500 tys. w latach 2024-2026 (i 600 tys. w ujęciu końcowym). Z drugiej strony, ponownie obniżamy liczbę lotów na aktywnego klienta w ujęciu końcowym do 10 (…) W naszym raporcie inicjującym stworzyliśmy przypadek inwestycyjny na celowanie w klienta masowego z nowymi produktami, mieliśmy rację, jeśli chodzi o kierunek, ale skala jest o wiele większa. Uważamy, że na rynkach takich jak Niemcy, Francja, Wielka Brytania XTB zyska na popularności w 2025 r. dzięki atrakcyjnej ofercie, podczas gdy w Indonezji XTB będzie starało się zbudować stabilność przed włączeniem do oferty kontraktów CFD. Jeśli chodzi o nowe produkty, zarząd zasugerował, że powinny one mieć wyższą marżę niż fundusze typu ETF i akcje, ale niższą niż kontrakty CFD – prognozuje Mikołaj Lemańczyk, analityk BM mBanku.

„mBankowe Misie” na 2025 r.

W segmencie małych i średnich spółek eksperci BM mBanku wskazali na 11 spółek, w tym 3 z wcześniejszego rozdania (Synektik, Mo-BRUK i Wirtualna Polska). Na liście top picks znalazły się: 11 bit studios, Arctic Paper, Bioceltix, Benefit Systems, Inter Cars, Mo-BRUK, Bank Millennium, Synektik, Tauron, Text, Wirtualna Polska. Warto dodać, że portfel „mBankowych Misiów” na 2024 na przestrzeni 11 miesięcy urósł o 18 proc. W tym samym czasie indeks mWIG40 zyskał 9,5 proc.