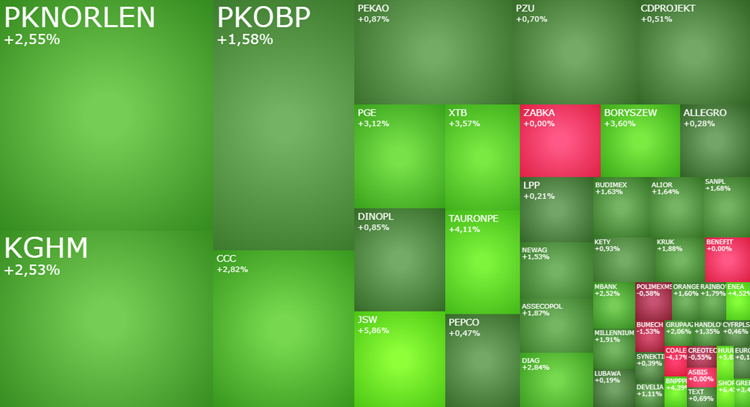

Zielono na GPW, w grze Orlen, JSW, PGE, KGHM i CCC.

Od mocnych wzrostów rozpoczęła się poniedziałkowa sesja na giełdzie w Warszawie, która przed południem jest najmocniejszym parkietem w Europie. O godzinie 11:38 indeks WIG20 rósł o 1,32 proc. do 2.910 pkt, WIG o 1,38 proc. do 10.9255 pkt, mWIG40 o 1,69 proc. do 7.972 pkt, a sWIG80 o 0,67 proc. do 29.812 pkt.

Pozytywne dane z Polski i Azji wspierają wzrosty

Skąd te wzrosty? To splot pozytywnych czynników globalnych i krajowych. Dobrze przyjęte dane z chińskiej gospodarki oraz pozytywne doniesienia z japońskiej polityki mocno poprawiły dziś nastroje na rynkach azjatyckich, co przekłada się również na dobre nastroje w Europie. Swoje dokłada wzrostowe zamknięcie piątkowej sesji na Wall Street, połączone z nadziejami na pozytywny wynik zaplanowanych w tym tygodniu rozmów handlowych między USA a Chinami.

Wreszcie pozytywny impuls napłynął również z polskiej gospodarki. We wrześniu produkcja przemysłowa w Polsce wystrzeliła w górę aż o 7,4 proc. rok do roku, co było wynikiem znacząco wyższym od rynkowych oczekiwań (5,0 proc.). W tym skoku produkcji wprawdzie pomogła większa liczba dni roboczych, ale tylko w ograniczonym stopniu, o czym świadczy wzrost o 5,7 proc. rok do roku wyrównanej sezonowo produkcji przemysłowej.

Najmocniejsze spółki na GPW – Orlen, PGE, KGHM, CCC

W indeksie WIG20, który w odstępie tygodnia kolejny raz próbuje wrócić powyżej 2.900 pkt, testując jednocześnie poziomy nieoglądane od końca sierpnia, wyróżniają się przede wszystkim duże spółki ze Skarbem Państwa w akcjonariacie. Akcje PGE drożeją o 3,22 proc. do 10,73 zł. Orlen idzie w górę o 2,5 proc. do 91,07 zł i testuje najwyższe poziomy w historii (uwzględniając odcięte dywidendy). Akcje KGHM-u drożeją o 2,32 proc. do 192,10 zł, kontynuując konsolidację poniżej bariery 200 zł.

Drugi po Orlenie największy pozytywny wpływ na zwyżkę WIG20 ma PKO BP, którego akcje drożeją o 1,5 proc. do 75,58 zł. Spory wpływ mają również drożejące o 2,58 proc. do 937,20 zł akcje mBanku. Sektor bankowy powinien być w najbliższych dniach i tygodniach mocno obserwowany, bo właśnie ważą się losy podwyżki podatku CIT dla tego sektora.

Drugi kolejny dzień drożeją akcje CCC (158,75 zł; +3 proc.), po tym jak w ubiegły czwartek akcje obuwniczej spółki zareagowały gwałtownym spadkiem na zarzuty Ningi Research.

Największe wzrosty na szerokim rynku

Na szerokim rynku gwiazdą poniedziałkowego poranka są akcje Boryszewa. Kurs akcji wystrzelił rano do 8,06 zł z 6,66 zł w piątek, żeby później cofnąć się do 6,98 zł (+4,8 proc.). W piątek spółka poinformowała, że zawarła z Instytutem Technicznym Wojsk Lotniczych (ITWL) umowę warunkową, na mocy której ITWL nabył od Boryszewa 52 proc. udziałów w spółce celowej Hornet.

Akcje Medicalgorithmics drożeją o 3,24 proc. do 35,05 zł po tym, jak spółka poinformowała o podpisaniu umowy z firmą Umbrella Biomed z Arabii Saudyjskiej.

Kurs Action rośnie o 3,23 proc. do 30,30 zł. Spółce pomaga podwyższona przez analityków DM BOŚ cena docelowa dla jej akcji do 36 zł z wcześniejszych 27,20 zł. Analitycy dalej rekomendują kupno akcji Action.

Inne gorące dziś spółki to m.in. JSW (25,74 zł; +6,19 proc.), Cognor Holding (6,895 zł; +6,16 proc.), Shoper (52,80 zł; +6,45 proc.) i Medinice (12,64 zł; +7,48 proc.).

Wydarzenia makroekonomiczne i globalne czynniki

Opisane na samym początku impulsy z Azji to jedynie część z całej gamy czynników, które w tym tygodniu mogą wpływać i kształtować sytuację na globalnych rynkach finansowych, a co za tym idzie również na giełdzie w Warszawie. Oto co będzie miało jeszcze na to wpływ.

Już jutro Sanae Takaichi prawdopodobnie zostanie pierwszą kobietą, która stanie na czele rządu Japonii. Z punktu widzenia rynków znaczenie ma natomiast to, że Takaichi jest zwolenniczką luźnej polityki fiskalnej i monetarnej. To właśnie był czynnik, który dziś wywindował indeks Nikkei na nowe historyczne szczyty.

Dobre nastroje w Azji to też zasługa danych z Chin. W III kwartale br. wzrost gospodarczy w Chinach wyniósł 1,1 proc. kwartał do kwartału i 4,8 proc. rok do roku. Dodatkowo w opublikowanych dziś danych za wrzesień zwraca uwagę wyraźne przyspieszenie produkcji przemysłowej. We wrześniu wzrosła ona o 6,5 proc. rok do roku wobec prognozowanych 5 proc. i wobec 5,2 proc. w sierpniu.

To, na co w najbliższych dniach zwracać będą rynki w kontekście Chin, to rozpoczynające się dziś IV plenum Komitetu Centralnego Komunistycznej Partii Chin. A jeszcze mocniej – zaplanowane pod koniec tygodnia w Malezji rozmowy pomiędzy Scottem Bessentem (USA) a He Lifengiem (Chiny).

W USA cały czas trwa shutdown, więc ewentualne informacje o rosnących szansach na jego zakończenie mogą mieć wpływ na nastroje wśród inwestorów. Przede wszystkim inwestorzy będą czekać na piątkową publikację danych o inflacji CPI za wrzesień. Na świecie wydarzeniem o nieco mniejszym znaczeniu będzie publikacja wstępnych październikowych odczytów indeksów PMI dla głównych światowych gospodarek. Dużym wydarzeniem będą za to wyniki amerykańskich spółek – szczególnie, że opublikują je m.in. Netflix, IBM, Tesla i Intel.

Nie można też zapominać, że również warszawska giełda wkracza w sezon publikacji wyników. W tym tygodniu raporty finansowe za III kwartał 2025 roku opublikują m.in. spółki Kęty, Orange Polska i Bank Millennium.