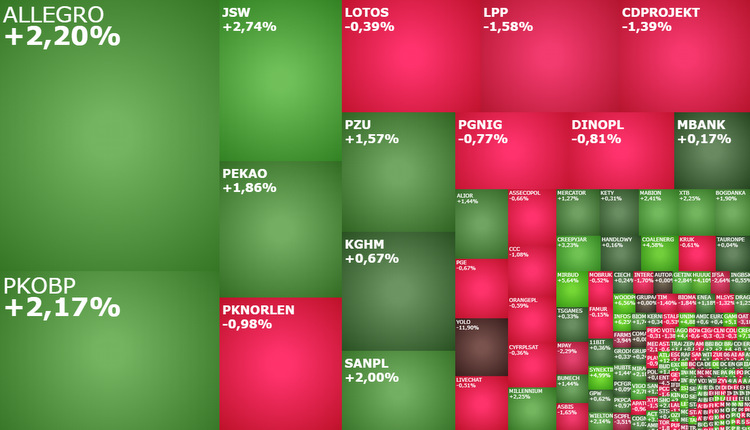

Mapa rynku. Źródło: ATTrader.pl

Od niewielkich zmian notowań głównych indeksów rozpoczął się drugi tydzień stycznia na europejskich parkietach. Wyjątkiem jest rosyjski indeks RTS, który mocno odrabia straty, po zeszłotygodniowym tąpnięciu wywołanym sytuacją w Kazachstanie. Ten spokój rynków akcji jest zrozumiały. Inwestorzy czekają na najnowsze dane inflacyjne z USA, uznając je za klucz do przyszłych decyzji Rezerwy Federalnej (Fed) ws. stóp procentowych, co w krótkim terminie będzie głównym wyznacznikiem kierunku dla giełd na całym świecie.

Goldman Sachs już ogłosił, że w związku z siłą rynku pracy i zmianą retoryki Fed podnosi prognozę podwyżek stóp w tym roku do czterech, spodziewa się także, że najpóźniej w lipcu bank zacznie zmniejszać swój bilans. Kliknij, aby powiększyć

Poranne zachowanie warszawskiej giełdy wpisuje się w nastroje dominujące w Europie. Z tą może tylko małą różnicą, że po pierwszej godzinie notowań, gdy lekką przewagę miała strona podażowa, indeksy wyszły na plusy, co kontrastowało z przewagą pozostającymi pod kreską europejskich indeksów.

Kwadrans przed południem WIG20, który rano przetestował poziom 2.302 pkt., rósł o 0,35 proc. do 2.320 pkt., testując poziomy najwyższe od połowy listopada. Warto zauważyć, że indeks blue chipów rośnie już 11. kolejną sesję, co jest najdłuższą taką serią w historii. Poprzedni rekord, wyrównany w ostatni piątek, wynosił 10 wzrostowych sesji i pochodził z 1996 roku.

Na zielono świeciły również pozostałe warszawskie indeksy. WIG miał wartość 71.193 pkt. (+0,48 proc.), mWIG40 5.454 pkt. (+0,37 proc.), a sWIG80 20.650 pkt. (+0,39 proc.). Relatywnie dobrze prezentowała się struktura spółek rosnących i spadających, bo rano drożały akcje 45 proc. wszystkich notowanych w Warszawie firm, a spadały 37 proc. z nich. Był więc cień szansy, że te niewielkie wzrosty indeksów uda się dowieźć do końca sesji.

Kwestia podwyżek stóp procentowych napędza banki

Indeks WIG20 w górę ciągnęły przede wszystkim banki PKO BP (47,77 zł; +2,64 proc.) i Pekao (126,50 zł; +2,18 proc.), co wprost można było wiązać z oczekiwaniem na dalsze podwyżki stóp procentowych w Polsce i związaną z tym poprawą całego sektora bankowego.

Liderem wzrostów w indeksie była Jastrzębska Spółka Węglowa (39,86 zł; +3,96 proc.), reagująca na wysokie ceny węgla. Coraz lepiej radzi sobie również Allegro, które po piątkowym dynamicznym zwrocie, próbuje dziś wrócić powyżej bariery 40 zł. Indeksowi ciążą natomiast taniejące o 2,16 proc. do 194,34 zł akcje CD Projektu, robiąc zwrot w dół po zeszłotygodniowej nieudanej próbie zadomowienia się powyżej okrągłego poziomu 200 zł.

Vigo System i Auto Partner rosną po wynikach

Na szerokim rynku akcje Vigo System drożały o 3,33 proc. do 744 zł po publikacji wyników sprzedażowych. W ostatnim kwartale 2021 spółka odnotowała wzrost przychodów o 56,05 proc. w skali roku do 22,26 mln zł. W całym roku natomiast przychody wzrosły o 33,77 proc. do 71,5 mln zł.

Odnotowany w grudniu wzrost przychodów przez spółkę Auto Partner o 37,6 proc. rok do roku do 181,6 mln zł nie przełożył się natomiast na wzrost jej cen akcji. Te konsolidują się na poziomie z piątkowego zamknięcia (15,10 zł), gdy skorygowany został rajd w górę z pierwszych dni roku, który doprowadził do wybicia górą z 5-miesięcznej konsolidacji. Układ techniczny na wykresie Auto Partner sugeruje, że to jeszcze nie koniec trendu wzrostowego.

Ten relatywnie mocny start tygodnia na GPW, jeżeli porównamy go z zachowaniem innych europejskich parkietów, to dobra wiadomość dla posiadaczy akcji, ale dla losów całego tygodnia nie ma on znaczenia. O tym zdecydują publikowane w środę i czwartek dane inflacyjne z USA, wsparte przez raporty o sprzedaży detalicznej i produkcji przemysłowej. To one będę stanowić bezpośredni punkt odniesienia dla oczekiwań, co do najbliższych decyzji amerykańskiej Rezerwy Federalnej, zwiększając lub zmniejszając oczekiwania na podwyżki stóp procentowych. To w tym tygodniu będzie temat numer jeden na giełdach. Będzie on dużo ważniejszy niż Omikron w Europie czy startujący w piątek sezon publikacji wyników na Wall Street.