Źródło: ATTrader.pl

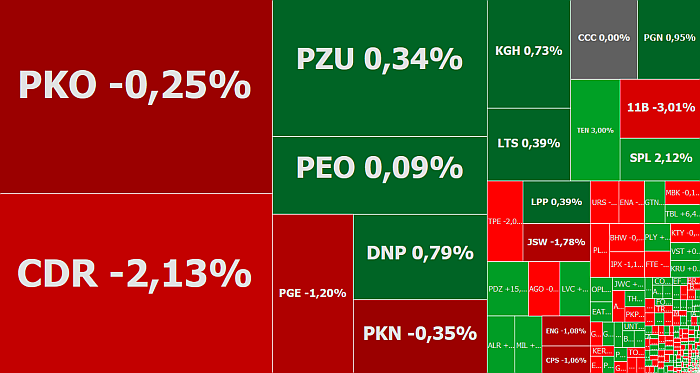

Pierwsza godzina piątkowych notowań upłynęła pod znakiem ograniczonych wahań warszawskich indeksów. O godzinie 10:20 indeks WIG20 tracił 0,25 proc., cofając się do 2.382 pkt., po tym jak rozpoczął dzień od równie umiarkowanej zwyżki. WIG miał wartość 61.431 pkt. (-0,16 proc.), mWIG40 4.258 pkt (-0,29 proc.), a sWIG80 12.182 pkt. (-0,11 proc.).

W czwartek giełdowe byki długo broniły się przed korektą trzydniowych wzrostów, wykorzystując nawet początkowe spadki do kupna tańszych akcji, ale w drugiej połowie dnia giełdowa szala przeważyła na korzyść podaży, ściągając w dół indeksy. To nieco popsuło morale wśród byków, co potwierdzają wprawdzie umiarkowane, ale jednak spadki indeksów w sytuacji, gdy większość europejskich parkietów jest po zielonej stronie. Tym ostatnim pomaga zarówno wczorajsze wzrostowe zamknięcie na Wall Street, jak i opublikowane rano dane z Niemiec. W lutym produkcja przemysłowa u naszego zachodniego sąsiada niespodziewanie wzrosła o 0,7 proc. w relacji rocznej, co było wynikiem lepszym od prognozy na poziomie 0,5 proc., ale też miłym zaskoczeniem po wczorajszych fatalnych danych o zamówieniach w tamtejszym przemyśle (-4,2 proc. vs. prog. 0,3 proc. M/M). Ponadto styczniowy odczyt został mocno, bo do 0,0 proc. M/M z -0,8 proc., skorygowany w górę. To druga, po usługowym PMI, taka pozytywna niespodzianka z Niemiec, która może dawać cieć nadziej na wiosenne ożywienie w tamtejszej gospodarce.

Jednakże to nie wspomniane dane o produkcji będą dziś potencjalnym gamechangerem. Głównym wydarzeniem dnia będzie popołudniowa publikacja comiesięcznych danych z amerykańskiego rynku pracy. W marcu oczekuje się stabilizacji stopy bezrobocia na poziomie 3,8 proc., zatrudnienie w sektorze pozarolniczym wzrośnie o 180 tys. (po tym jak w lutym był to wzrost jedynie o 20 tys.), a roczna dynamika płac utrzyma się na poziomie 3,4 proc. Wyższy przyrost zatrudnienia w połączeniu z wyższymi płacami da impuls do dalszych wzrostów na Wall Street, a w ślad za nim również dla GPW. Słabsze dane mogą natomiast uruchomić realizację zysków w USA, czego uniknięto wczoraj, tym samym psując również nastroje w Warszawie w końcówce notowań.

Zmiana w zarządzie CD Projektu >>> CZYTAJ WIĘCEJ

Rano na GPW przede wszystkim mocno wyróżniają się spółki gamingowe. Akcje CD Projektu tanieją o 2,4 proc. do 202 zł, 11 bit studios o 2,8 proc. do 388 zł, a PlayWay o 2,1 proc. do 184 zł. Wszystkie one drugi dzień korygują wcześniejsze spore wzrosty. We wszystkich trzech przypadkach jest też spora szansa, że akcje niebawem wrócą do wzrostów, pokonując ostanie maksima.

W centrum uwagi znalazło się także Pekao (114,10 zł; 0,0 proc.). A to za sprawą zapowiedzianych zwolnień grupowych. Bank do końca października zwolni maksymalnie 950 pracowników . To 5,7 proc. wszystkich zatrudnionych w całej grupie Pekao. Bank chce też zmienić warunki zatrudnienia maksymalnie 620 pracownikom. W najbliższym czasie zarząd banku zwróci się o konsultacje do związków zawodowych w tej sprawie. Po ich zakończeniu będzie mógł oszacować w jakim stopniu restrukturyzacja zatrudnienia obciąży wynik banku.

Dobry dzień mają za to akcjonariusze J.W. Construction. Spółka ogłosiła skup akcji własnych. Jeszcze w tym miesiącu chce skupić do 11 mln akcji (około 12,3 proc kapitału zakładowego) po 2,70 zł za jedną. Zapisy będą trwały w okresie 8-18 kwietnia, a planowany termin nabycia akcji to 26 kwietnia. Akcje J.W. Construction drożeją o 8,6 proc. do 2,66 zł, testując już dziś poziom 2,78 zł.