Źródło: ATTrader.pl

O godzinie 11:20 indeks WIG20 rósł o 1,64 proc. do 1.620 pkt., WIG zyskiwał 1,39 proc. i testował poziom 45.376, pkt., mWIG40 miał wartość 3.230 pkt. (+1,13 proc.), a sWIG80 11.593 pkt. (+0,26 proc.).

Wzrosty na GPW przywędrowały nad Wisłę z zagranicy, gdzie oczekiwania na dzisiejsze posiedzenie amerykańskiej Rezerwy Federalnej (Fed) i jutrzejsze Europejskiego Banku Centralnego (ECB), wsparte dobrze przyjętymi wynikami spółki Alphabet (w handlu posesyjnym akcje właściciela wyszukiwarki Google podrożały aż o 7,9 proc. do 1.330 dolarów w reakcji na opublikowany po sesji raport za I kwartał 2020 roku), a także oczekiwaniem na publikowane dziś wyniki kwartalne przez Microsoft i Facebooka, wspierają wzrosty indeksów.

O tym jak mocno wspierają, doskonale świadczy przykład giełdy w Mediolanie, która rośnie o 0,8 proc. pomimo wczorajszej wieczornej decyzji agencji Fitch o obniżeniu ratingu Włoch do poziomu „BBB minus”, czyli zaledwie jeden poziom przed „oceną śmieciową”.

Dziś tylko jeden czynnik mógłby popsuć nastroje na rynkach finansowych. I nie jest to posiedzenie Fed, pod które dziś częściowo toczy się gra na rynkach. Bo samo posiedzenie nic nie wniesie. Ani nie przyniesie obniżki stóp procentowych, ani też nowych programów wsparcia. Fed jedynie może wprowadzić lekkie modyfikacje do dotychczas podejmowanych działań. Na pewno jednak zapewni, że zrobi wszystko co będzie tylko konieczne, żeby chronić firmy i gospodarkę. I to zapewnienie rynkom wystarczy.

Co zatem może popsuć nastroje? Jedynym takim czynnikiem są popołudniowe dane z USA. O godzinie 14:30 zostanie opublikowany wstępny odczyt PKB za I kwartał br. Rynek oczekuje jego spadku o 4 proc. (w ujęciu annualizowanym) wobec wzrostu o 2,1 proc. w ostatnim kwartale 2019 roku. I jakkolwiek inwestorzy są gotowi, że dane mogą być gorsze od prognoz, to znacząco słabszy odczyt (spadek grubo poniżej 5 proc.) mógłby ich wystraszyć, prowokując realizację zysków. Jednak tylko wtedy. Nieco słabsze dane przejdą bez echa.

W dobre nastroje na rynkach światowych, które od początku dnia podnosiły notowania warszawskich indeksów, po godzinie 10:00 dodatkowo wpisała się zapowiedź otwarcia galerii handlowych w Polsce od 4 maja (oczywiście przy zachowaniu reżimu sanitarnego i zamknięcia strefy gastronomicznej i rekreacyjnej w galeriach). To znaczące przyspieszenie w stosunku do wcześniejszych planów, gdy zakładano ich otwarcie dopiero około połowy maja. Stąd też na reakcję spółek prowadzących sklepy w galeriach nie trzeba było długo czekać.

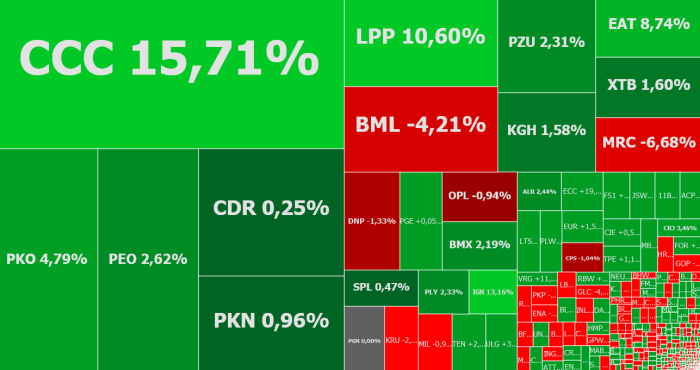

Kurs CCC, który jeszcze wczoraj był dołowany przez nową emisję akcji, dziś wystrzelił o 19,4 proc. do 46,20 zł.

Akcje LPP podrożały o 10,5 proc. do 6670 zł, wkraczając w obszar oddziaływania luki bessy z 9 marca (6370-6845 zł), której domknięcie znacząco zmniejszyłoby szanse na powrót w rejon marcowych maksimów, jednocześnie otwierając drogę do dalszych wzrostów.

Akcje VRG, posiadającej w swym portfelu takie marki jak Vistula, Wólczanka, Bytom czy Kruk, drożeją o 16,3 proc. do 3,00 zł.

Akcje Monnari drożeją o 20,9 proc. do 2,05 zł, a Wittchen o 19,9 proc. do 8,8 zł. Rosną również akcje innych spółek z tej branży. W efekcie subindeks WIG-Odzież rośnie o 11,4 proc., testując najwyższe poziomy od 1,5 miesiąca.