Mapa rynku

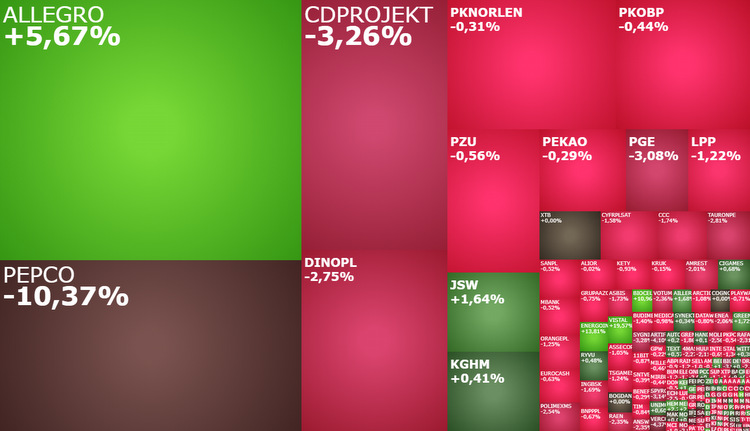

O godzinie 11:00 akcje Allegro drożały o 5,04 proc. do 31,67 zł, po tym jak na otwarciu sesji zaliczyły one wzrost o 6,47 proc. do 32,10 zł, a następnie najpierw podskoczyły do 32,90 zł (+9,12 proc.), żeby później zejść do 30,22 zł (+0,23 proc.). I być może w tym zachowaniu nie byłoby nic dziwnego, gdyby dotyczyło małej spółki z rynku NewConnect, ale w tym przypadku mówimy o jednej z największych spółek notowanych na warszawskiej giełdzie.

Akcje Allegro drożeją po lepszych od oczekiwań wynikach za II kwartał 2023 roku. W raportowanym okresie skorygowany zysk EBITDA wzrósł o 20 proc. w relacji rok do roku do poziomu 580,4 mln zł, co było wynikiem o 11 proc. wyższym od rynkowych oczekiwań. Spółka pochwaliła się również wzrostem GMV o 11,3 proc. rok do roku, wzrostem marży EBITDA o 24,2 proc. i 5. kolejnym kwartałem wzrostu aktywnych kupujących. Nieco niższe od oczekiwań były za to przychody i zyski.

Mocne tąpnięcie dziś zaliczają akcje Pepco. Tanieją one o 9,07 proc. do 23,86 zł, wyznaczając tym samym swoje nowe historyczne minima. Od początku roku akcje te potaniały już prawie 40 proc., a tylko w ostatnich 30 dniach spadły one o prawie 25 proc.

Dziś impulsem do wyprzedaży Pepco jest informacja, że spółka w sierpniu odnotowała niższe od oczekiwań przychody, które we wrześniu jeszcze się pogorszyły. Spółka zamierza również przeprowadzić przegląd strategii.

Akcje CD Projektu kontynuowały spadki, po tym jak we wtorek wybiły się one dołem z 2-miesięcznej konsolidacji, przełamując po drodze lokalny dołek z lipca. Dziś akcje te tanieją o 2,81 proc. do 131,20 zł. Jeżeli na koniec dnia stronie popytowej nie uda się obronić poziomu 130 zł, to ryzyko dalszych spadków wzrośnie.

Akcje JSW drożały o 2,09 proc. do 44,87 zł, przygotowując się do ataku na zeszłotygodniowy szczyt na poziomie 45,70 zł, a jednocześnie na szeroką strefę podażową wokoło poziomu 46 zł. Gdyby doszło do jej przełamania, to na gruncie analizy technicznej, kurs JSW na trwałe pożegnałby się z poziomami poniżej 46 zł i miałby otwartą drogę nawet do powrotu do tegorocznego szczytu na poziomie 67,98 zł.

WIG20 u progu bessy

Opisane wyżej zachowanie czterech spółek z indeksu WIG20 wzajemnie kontrowało swój wpływ na indeks, ale to nie zapobiegło jego spadkowi. O godzinie 11:00 indeks WIG20 testował poziom 1.892 pkt., spadając o 0,35 proc. Niestety to plasowało go rano w grupie najsłabszych europejskich indeksów. Dodatkowo WIG20 kolejny dzień przebywa poniżej średniej MA200, co od strony technicznej każe mieć się na baczności.

Kliknij, aby powiększyć

Nieco większe spadki niż WIG20 notowały indeksy WIG (64.613 pkt.; -0,42 proc.) i mWIG40 (4.861 pkt.; -0,63 proc.). Najgorzej natomiast w czwartek rano prezentował się sWIG80. Po pierwszej godzinie handlu spadał on o 0,96 proc. do 20.503 pkt., zaliczając 3. kolejną wyraźnie spadkową sesję i testując najniższe poziomy od kwietnia. W gronie małych spółek najmocniej traciły akcje Sanoka (-4,85 proc.), Vercom (-3,75 proc.), Sygnity (-3,28 proc.) i Spyrosoft (-3,14 proc.), ale żadna z tych spółek nie miała przesadnie dużego negatywnego wpływu na indeks. Jego spadki były efektem przeceny szerokiej grupy spółek. Rano bowiem drożały akcje tylko 14 z 80 spółek wchodzących w skład indeksu.

W przypadku sWIG80 jeszcze bardziej niż szeroka fala spadków obejmująca tworzące go spółki, może niepokoić układ techniczny. W tym tygodniu na wykresie dziennym została wyrysowana wielomiesięczna formacja głowy z ramionami. To zapowiada dalsze spadki. Poniżej poziomu 20.000 pkt.

Podsumowując, nastroje na warszawskiej giełdzie pozostają złe. Słabość rynków globalnych, w zestawieniu z szybującymi rentownościami amerykańskich obligacji, coraz mocniejszym dolarem i najwyższymi od listopada cenami ropy, dodatkowo zwiększają pesymizm inwestorów. Na tę chwilę nie widać na horyzoncie nic, co mogłoby te słabe globalne nastroje zmienić. Takim czynnikiem mogłaby być zmiana trendu na rynku ropy (na razie się nie zapowiada), albo ewentualnie publikowane w przyszłym tygodniu słabe dane z amerykańskiego rynku pracy, które przywróciłyby nadzieję na szybsze obniżki stóp procentowych przez Fed.