(Fot. PGE)

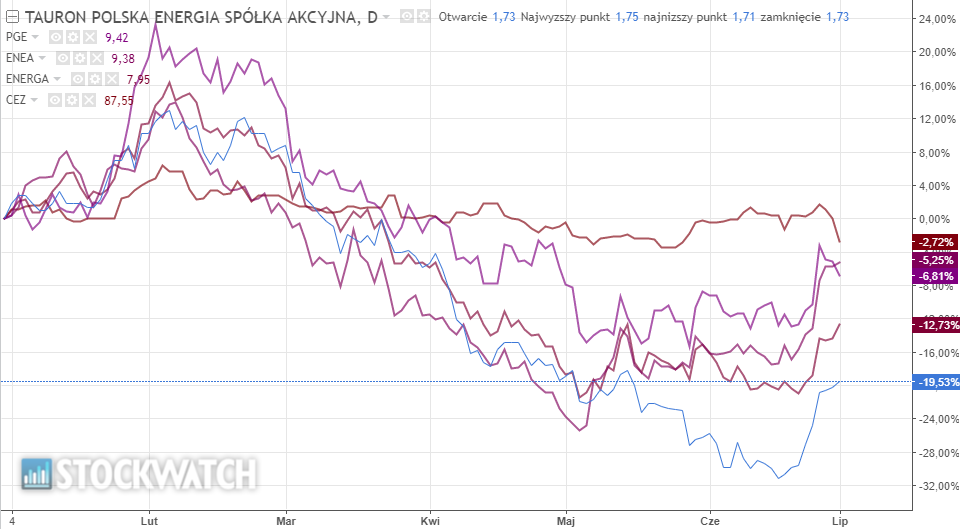

Patrząc na polską branżę energetyczną przez pryzmat notowań akcji poszczególnych spółek można stwierdzić, że mamy do czynienia z głębokim kryzysem. Kurs akcji PGE, czyli największego koncernu energetycznego w kraju, w maju trzykrotnie bronił się przed ustanowieniem nowego historycznego dołka. Podobnie Enea, której kurs w czerwcu był o włos od testu ubiegłorocznego i jednocześnie historycznego minimum na 7,27 zł. W niewiele lepszej sytuacji są akcjonariusze Energi. Kurs akcji gdańskiej spółki co prawda przełamał ubiegłoroczne wsparcie (minimum z września), ale ostatecznie nie pokusił się o test historycznego minimum z listopada 2016 r. Tyle „szczęścia” nie mieli natomiast akcjonariusze Taurona. Za jedną akcję tej spółki w czerwcowym dołku płacono zaledwie 1,47 zł, co dawało wycenę całej grupy na poziomie 2,5 mld zł. A mowa tu o firmie, która zaopatruje w prąd 5,6 mln osób i w ubiegłym roku wygenerowała ponad 18 mld zł przychodów ze sprzedaży, 200 mln zł zysku netto i 790 mln zł zysku EBIT.

Oczywiście same firmy biznesowo radzą sobie przyzwoicie, ale sentyment rynku do nich jest – delikatnie mówiąc – fatalny. Najlepszym przykładem jest europejski sektor utilities (spółek użyteczności publicznej), który tylko w tym roku urósł o ponad 20 proc. W tym samym czasie WIG-Energia zanotował dwucyfrowy spadek.

– Na tym tle WIG-Energia wypada dramatycznie ze spadkiem YTD -15 proc. i wyceną EV/EBITDA 15 proc. poniżej i tak już niskiej 3-letniej średniej. W ciągu ostatnich 5 lat EV polskiego sektora obniżyła się o 13 proc., podczas gdy strumień EBITDA wzrósł o 8 proc. (w okresie 2013-20 wzrośnie o 18 proc., a 2013-21 o 33 proc.), co dobrze ilustruje skalę de-ratingu – zaznacza Kamil Kliszcz, dyrektor departamentu analiz DM mBanku.

Indeks MSCI Utilities EU na tle WIG Energia. Źródło: DM mBanku

Analityk dodaje, że wszystko wskazuje na to, że finalna wersja rządowej polityki energetycznej do 2040 roku będzie wpisywać się w mainstreamowe trendy w sektorze (rozwój OZE, regulacyjne moce gazowe). W wypadku giełdowych spółek ważne jest to, że ta transformacja będzie wiązała się z dużym wsparciem środków publicznych, zaczynając od rynku mocy (kontrakty dla nowych bloków CCGT i zagwarantowane już kontrakty, w tym 2,9 mld zł rocznie w umowach 5-15 letnich), przez aukcje OZE, a kończąc na środkach z funduszu modernizacyjnego (potencjalnie nawet 17 mld EUR, a bez puli solidarnościowej 10 mld EUR). Nie można też zapominać, iż zapowiadany rozwój rozproszonych instalacji PV będzie realizowany poza energetyką zawodową.

DM mBanku w czerwcowym raporcie podtrzymał rekomendację kupuj dla akcji Tauronu, ale jednocześnie obniżył cenę docelową z 2,89 zł do 2,52 zł. W poniedziałek na zamknięciu sesji za jeden walor spółki płacono 1,73 zł.

– Realna szansa na dekarbonizację floty wytwórczej Tauron stanowi ucieleśnienie wszystkich realnych i wyimaginowanych ryzyk w polskim sektorze energetycznym, tak więc przy obecnym sentymencie trudno się dziwić, iż kurs akcji zachowuje się najgorzej w sektorze (YTD –30 proc. vs. WIG-Energia –15 proc.). W naszej opinii obawy dotyczące zarówno przyszłej rentowności, jak i poziomu zadłużenia są przesadzone, a słabsze przepływy w 1Q’19 nie mogą być ekstrapolowane na kolejne okresy (wpływ czynników jednorazowych i sezonowych). Dodatkowo uważamy, że spółka może wykorzystać widoczną ewolucję rządu w podejściu do OZE i rozpocząć realną dekarbonizację swojego portfela, co już zostało zasygnalizowane w aktualizacji strategii w maju. Przypominamy też, że spółka zabezpieczyła w długich kontraktach mocowych płatności rzędu 0,6 mld zł rocznie. W krótkim terminie pozytywnym katalizatorem powinno być uruchomienie rekompensat za zamrożenie cen energii – czytamy w raporcie.

Najwyższe zalecenie utrzymano też dla Enei. Aktualna rekomendacja brzmi kupuj z ceną docelową obniżoną do 12,41 zł (13,39 zł wcześniej). W poniedziałek jedna akcja spółki kosztowała 9,38 zł. Zdaniem Kamila Kliszcza, Enea ma obecnie najmocniejsze momentum wyników w sektorze.

– Enea w teorii stanowi najlepszą ekspozycję na rozszerzenie modelowej marży na generacji węglowej w Polsce, a tymczasem w ujęciu YTD okazała się jedną z najgorszych inwestycji w sektorze. Na bazie wskaźnika EV/EBITDA’19-20 spółka jest wyceniana z 20-proc. dyskontem do najbliższych konkurentów, co trudno racjonalnie wytłumaczyć, szczególnie biorąc pod uwagę momentum wyników (potwierdzenie iż problemy z rentownością w 2018 były przejściowe), perspektywę FCF (FCFE yield w kolejnych 3 latach >9 proc.) i relatywnie niższą emisyjność floty wytwórczej (0,8t/MWh). Siła bilansu predestynuje Eneę do powrotu do płacenia dywidend, tym bardziej że decyzja o transferze do akcjonariuszy zapadła ostatnio w zależnej LWB – czytamy w raporcie.

Rekomendację kupuj obroniła też Energa. Co więcej, biuro podniosło też wycenę jednej akcji z 12,21 zł do 12,67 zł. To o 60 proc. wyżej niż bieżący kurs akcji na GPW. >> Zobacz aktualną analizę techniczną Energi

– Rekompensaty mogą zmniejszyć dyskonto w wycenie W strukturze EBITDA przez najbliższe 4 lata segment dystrybucji i OZE stanowi ponad 90 proc., a w wypadku planowanych nakładów inwestycyjnych ponad 60 proc. już przy uwzględnieniu konsolidacji 50 proc. udziałów w projekcie Ostrołęka C. Tymczasem spółka jest notowana z 25 proc., dyskontem do Wartości Regulacyjnej Aktywów, nie licząc aktywów odnawialnych, które generują rocznie około 0,3 mld zł EBITDA. Ujemna wartość alokowana do konwencjonalnej generacji przekracza z nawiązką całkowite nakłady przewidziane na projekt w Ostrołęce, co tylko podkreśla skalę niedowartościowania spółki. Pozytywnym katalizatorem w kolejnych miesiącach powinno być finalne wdrożenie rekompensat za zamrożenie cen energii, dzięki któremu znacząco poprawią się perspektywy dla segmentu obrotu, którego znormalizowany potencjał wynosi naszym zdaniem nawet 0,2 mld zł EBITDA rocznie – czytamy w raporcie.

Najwyższe zalecenie obroniła też PGE. Biuro delikatnie skorygowało wycenę akcji z 13,39 zł do 13,26 zł. Zdaniem Kamila Kliszcza, tegoroczna wpadka z wynikami nie powinna przesłaniać kolejnych lat. Jak wylicza, rozczarowanie wynikami w I kwartale to pochodna kilku czynników: niski load factor elektrowni na węgiel brunatny (decyzja PSE), niesprzyjająca pogoda, ponad 20-proc. wzrosty cen węgla, nietrafiona strategia zabezpieczeń portfela w detalu czy droga energia kupiona na pokrycie strat sieciowych w dystrybucji. Trudno będzie to odrobić w kolejnych kwartałach.

– Kurs PGE przetestował swoje minima z września ubiegłego roku, a głównymi katalizatorami były rozczarowujące wyniki za 1Q oraz doniesienia o możliwych kolejnych akwizycjach w kontekście pojawiających się na rynku okazji. Naszym zdaniem nie można jednak ekstrapolować słabego początku roku na kolejne okresy, w szczególności na kolejne lata, gdyż zdecydowana większość negatywnych katalizatorów miała charakter krótkoterminowy. W kolejnych kwartałach spółka powinna odzyskiwać momentum w ujęciu r/r (efekt polityki księgowania kosztów CO2 i bazy odniesienia w segmencie ciepło), co powinno zachęcać do dyskontowania znacznej poprawy rentowności w latach 2020-21, za którą pojawią się mocne przepływy pieniężne. W kontekście ostatniej dość symptomatycznej deklaracji zarządu o powrocie do polityki dywidendowej może to wystarczyć do znacznej poprawy sentymentu do spółki, której EV na przestrzeni ostatnich 5 lat spadła o 25 proc. mimo utrzymania skor. strumienia EBITDA i perspektywy jego wzrostu o ponad 30 proc. w ciągu najbliższych 2 lat – czytamy w raporcie.

Wyższej rekomendacji doczekał się CEZ. Biuro podniosło zalecenie z trzymaj do akumuluj i cenę docelową o 6 proc. do 597,8 CZK.

– Kurs CEZ odkleił się w tym roku od europejskiej grupy porównawczej o ponad 20 proc., mimo że ryzyka związane z projektem atomowym raczej się zmniejszyły, a spółka rozpoczęła cykl wzrostowy na wynikach po 9 latach spadków na linii EBITDA. Zapowiedziane poziomy nakładów inwestycyjnych (~30 mld CZK rocznie) w połączeniu z deklaracją dezinwestycji na rynkach zagranicznych (łącznie sprzedaż aktywów w Bułgarii, Rumunii, Turcji i Polsce mogłaby uwolnić co najmniej 30-40 mld CZK) i rezygnacją z akwizycji projektów OZE w Europie Zachodniej tworzy znaczną przestrzeń do wypłaty dywidendy zgodnie ze skorygowaną polityką w tym zakresie. Aplikując wyższe prognozy CO2 do modelu, a co za tym idzie wyższe marże na „czystym” wytwarzaniu, podnosimy nasze długoterminowe prognozy dla spółki i uwzględniamy wyższe mnożniki w wycenie porównawczej, czego efektem jest wzrost ceny docelowej o 6 proc. do poziomu 597,8 CZK – czytamy w raporcie.

Kliknij, aby powiększyć.

Raport na temat branży energetycznej oraz spółek (CEZ, Enea, Energa, PGE oraz Tauron) powstał 25 czerwca 2019 r. Autorem opracowania jest Kamil Kliszcz, dyrektor departamentu analiz DM mBanku. Skrót raportu, w tym informacje o ewentualnym konflikcie interesów, jest do pobrania TUTAJ