Mapa rynku

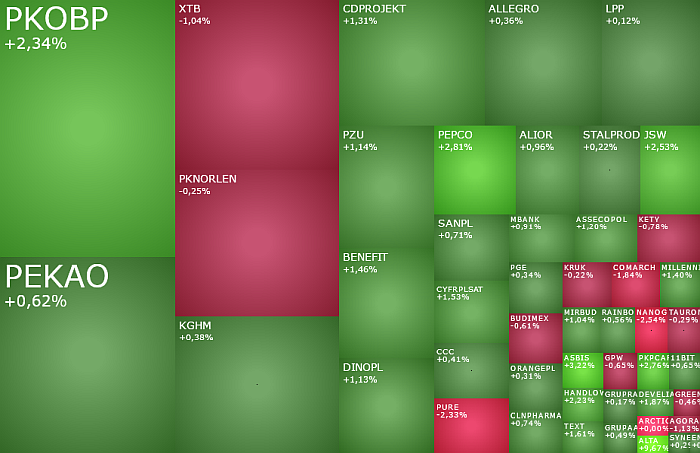

O godzinie 10:53 indeks WIG20 rósł o 0,91 proc. do 2.477 pkt., po tym jak wczorajszą sesję zakończył spadkiem o 1,26 proc., a we wtorek stracił aż 3,27 proc., co było największą jego dzienną przeceną od prawie 2 lat. Na zielono świeciły też pozostałe warszawskie indeksy. Ciągnięty w górę przez duże spółki szeroki indeks WIG rósł o 0,7 proc. do 85.735 pkt., indeks średnich spółek rósł o 0,54 proc. do 6276,71 pkt., a grupujący małe spółki sWIG80 rósł o 0,13 proc. do 24.680 pkt.

Obserwowane odreagowanie na GPW ma głównie techniczny charakter, ale nieco giełdowym bykom pomagają opublikowane rano dane z polskiej gospodarki. W czerwcu produkcja przemysłowa nieoczekiwanie wzrosła o 0,3 proc. w relacji rok do roku, podczas gdy ekonomiści oczekiwali jej spadku o 1,3 proc. Jednocześnie niższa od prognoz była roczna dynamika wynagrodzeń w firmach (11 proc. vs. 11,5 proc.), która przy okazji była też najniższa od grudnia 2023 roku. Lepsze od oczekiwań dane o produkcji wpisują się w scenariusz oczekiwanego ożywienia gospodarczego w Polsce, a wolniej rosnące płace nieco zmniejszają strach przed inflacją.

Po południu potencjalny wpływ na decyzje inwestorów może mieć Europejski Bank Centralny, który wprawdzie stóp procentowych w strefie euro nie zmieni, ale z pewnością wyśle rynkom nowe sygnały odnośnie ścieżki zmian stóp procentowych w przyszłości. Jak również publikowane o 14:30 dane nt. zasiłków dla bezrobotnych w USA i indeksie Fed z Filadelfii. I to prawdopodobnie wówczas rozstrzygną się losy czwartkowej sesji w Warszawie.

Ostatnie dwie sesje przyniosły mocne spadki na GPW, plasując rodzimy rynek akcji wśród najsłabszych parkietów w Europie. Przyczyny tej sporej przeceny wciąż pozostają niejasne, natomiast ich konsekwencje są dużo bardziej oczywiste. Sytuacja na wykresach głównych warszawskich indeksów może sugerować, że w tym tygodniu rozpoczęła się druga, po tej z przełomu maja i czerwca, fala realizacji (wyjątkiem jest tylko indeks małych spółek). Należy jednak pamiętać, że warunkiem niezbędnym do realizacji tego scenariusza jest pogorszenie nastrojów na rynkach globalnych, w tym głównie na Wall Street.

Wróćmy jednak do dzisiejszej sesji. Po pierwszych dwóch godzinach handlu w indeksie WIG20 drożały akcje 16 spółek, a 4 pozostałych lekko spadały. Jednym z liderów wzrostów, a także spółką o największym pozytywnym wpływie na WIG20, która w większości odpowiadała za jego wzrost, było PKO BP. Akcje największego polskiego banku drożały o 2,45 proc. do 60,32 zł, po tym jak od początku miesiąca potaniały one z rekordowego poziomu 63,54 zł do 59,12 zł na sesji wczorajszej.

Obok PKO BP rano na sesyjnym podium znalazły się również akcje JSW (28,37 zł; +2,42 proc.) i Pepco (19,46 zł; +2,29 proc.).

Sektor bankowy również w największym stopniu przyczyniał się do zwyżki indeksu mWIG40. Napędzały ją wzrosty akcji Banku Millennium (9,405 zł; +1,62 proc.) i Banku Handlowego (96,70 zł; +2,55 proc.), przy sporym wsparciu korygujących lipcowe spadki akcjach Benefit Systems (2440 zł; +1,67 proc.).

Spadki próbuje dziś korygować nie tylko szeroki rynek, ale też XTB. Póki co jednak słabo to wychodzi. Po czterech dniach wyprzedaży akcji polskiego brokera, wywołanych informacjami o zakazie reklamowania produktów CFD na rynku hiszpańskim, co sprowadziło kurs XTB z poziomu 72,58 zł w piątek do 59,62 zł na zamknięciu wczorajszej sesji, krótko po otwarciu akcje te lekko drożały, ale dość szybko ujawniła się podaż, która sprowadziła kurs do 57 zł. Dobra wiadomość jest taka, że po dwóch godzinach handlu kurs wrócił do 59,20 zł, tracąc tylko 0,7 proc., co może być wstępem do zbliżającego się wzrostowego odbicia.

Inne gorące dziś rano spółki, na które wskazuje skaner takich spółek na stronie StockWatch.pl, to m.in. ALTA (+7,81 proc.), Asbis (+3,57 proc.), Bogdanka (+2,18 proc.), Mentzen (-2,93 proc.), The Farm51 (-2,53 proc.) i Ferro (-1,88 proc.).