Mapa rynku.

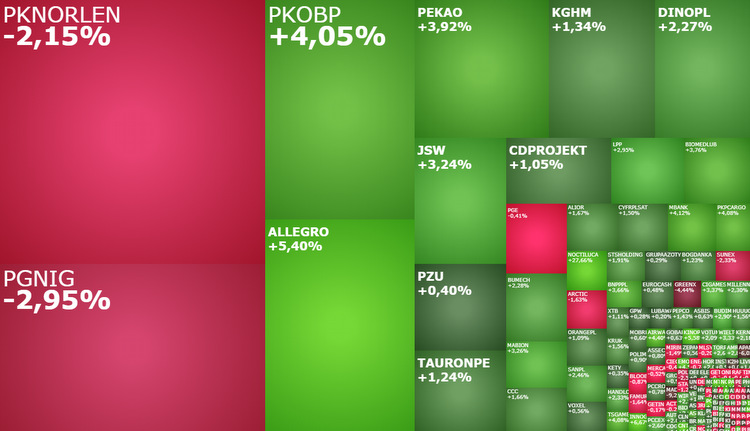

Czwartkowa sesja na GPW rozpoczęła się od wzrostów. I to sporych. O godzinie 10:22 indeks WIG20 rósł o 1,56 proc. do 1.645 pkt., oddalając się od lipcowych minimów. W tym samym czasie szeroki WIG rósł o 1,38 proc. do 53.437 pkt., mWIG40 o 1,48 proc. o 4.028 pkt. i tylko sWIG80 nieco odstawał od nich, zyskując rano 0,65 proc. i testując poziom 17.666 pkt.

Poranne wzrost to miła odmiana po wczorajszej słabej sesji, gdy rodzima giełda była najgorszym parkietem w Europie, której kroku próbowała dotrzymywać tylko giełda w Turcji. Dziś to giełdowe wahadło odchyliło się w drugą stronę. I to mocno. Warszawskie indeksy są na samym szczycie europejskiej tabeli z indeksami. Dla porównania niemiecki DAX rósł o 0,74 proc., a francuski CAC o 0,76 proc.

Poprawa nastrojów to zasługa lepszych nastrojów na rynkach globalnych. Pomaga brak spadków wczoraj na Wall Street i dzisiejsze wzrosty na prawie wszystkich giełdach w Azji. I to prawdopodobnie jeszcze nie koniec pozytywów. Opublikowany rano indeks instytutu Ifo dla Niemiec nieoczekiwanie miał wartość 88,5 pkt., czyli znacznie powyżej prognozowanych 86,7 pkt. Wcześniej natomiast okazało się, że wzrost gospodarczy w Niemczech w II kwartale był wyższy niż to wstępnie szacowano. To wszystko powinno zwiększać apetyty na ryzyko. Pomagać powinny również oczekiwane dziś wzrosty na Wall Street, co rano sygnalizują kontrakty terminowe na amerykańskie indeksy, rosnąc po około 1 proc. Jest więc szansa, że na koniec dnia warszawskie indeksy będą wyżej niż po pierwszej godzinie handlu.

Po pierwszej godzinie handlu wśród 20 spółek wchodzących w skład indeksu WIG20 drożały akcje aż 17 z nich. Wyjątkiem był PKN Orlen (-1,12 proc.), PGNiG (-1,97 proc.) i PGE (-0,29 proc.). Swoje wzrosty indeks ten zawdzięcza natomiast drożejącym akcjom banków PKO BP (24,51 zł; +4,39 proc.) i Pekao (69,96 zł; +3,95 proc.), mocno odreagowującym serię 6. kolejnych spadkowych sesji akcjom Allegro (26,325 zł; +5,3 proc.), a także wzrostom KGHM (102,05 zł; +1,24 proc.), LPP (9760 zł; +2,74 zł) i Dino Polska (374,30 zł; +2,21 proc.).

Relatywnie niewiele za to dzieje się na blue chipach, które opublikowały wyniki. Akcje PZU rosną o 0,5 proc. do 30,03 zł, w dalszym ciągu pozostając w ponad dwumiesięcznej konsolidacji. Kurs PGE natomiast spadł pod kreskę po porannej nieudanej próbie odreagowania wczorajszej przeceny o 4,72 proc., która doprowadziła do przełamania strefy wsparcia na 8,562-8,602 i cofnęły notowania do poziomów z przełomu lutego i marca br.

Przed startem sesji PZU opublikowało raport finansowy z którego wynika, że w II kwartale 2022 roku „zysk netto przypisany właścicielom jednostki dominującej grupy PZU spadł do 722 mln zł z 754 mln zł rok wcześniej”, co jest wynikiem o 14 proc. gorszym od rynkowych prognoz.

PGE opublikowała wczoraj szacunkowe wyniki. Energetyczny koncern szacuje, że w II kwartale br. EBITDA powtarzalna wyniosła około 1,62 mld zł , EBITDA raportowana ukształtowała się na poziomie około 3,78 mld zł, a zysk netto przypadającego akcjonariuszom jednostki dominującej wyniósł około 2,27 mld zł. Rynkowy konsensus wyliczony przez PAP Biznes zakładał, że EBITDA wyniesie 2,1 mld zł, a zysk netto wyniesie 777,3 mln zł.

Na szerokim rynku mocno wyróżniają się dziś spółki Kino Polska (+6,05 proc.), Mabion (+5,63 proc.), Inno-Gene (+4,65 proc.) i GreenX (-2,3 proc.).