Mapa rynku

Wydarzenia ostatnich godzin, czyli rezygnacja prezydenta USA Joe Bidena ze startu w listopadowych wyborach prezydenckich, a także nieco zaskakująca obniżka stóp procentowych w Chinach, jakkolwiek absorbują uwagę inwestorów, to nie mają one dużego bezpośredniego przełożenia na zachowanie europejskich giełd. W tym również parkietu w Warszawie. Dużo większe znaczenie mają, podsycane przez drożejące kontrakty terminowe na amerykańskie indeksy, nadzieje na wzrostowe odbicie na Wall Street, po zeszłotygodniowej silnej fali realizacji zysków.

O godzinie 10:51 indeks WIG20 rósł o 0,39 proc. do 2.486 pkt., WIG miał wartość 86.151 pkt. (+0,35 proc.), mWIG40 6.299 pkt. (+0,12 proc.), a sWIG80 24.915 pkt. (+0,26 proc.). To plasowało warszawskie indeksy dokładnie w połowie giełdowej tabeli z europejskimi indeksami.

Nadzieje na wzrostowe odbicie na Wall Street, a w najbardziej pozytywnym scenariuszu na zakończenie tam spadkowej korekty i powrót do trendu wzrostowego, to mocny popytowy impuls. Zwłaszcza w odniesieniu do największych spółek z indeksu WIG20. Tyle tylko, że dziś jego wpływ może być ograniczany przez opublikowane rano dość rozczarowujące dane z polskiej gospodarki. Kolejne już. W czerwcu produkcja budowlano-montażowa w Polsce spadła aż o 8,9 proc. rok do roku (R/R), co było już 6. kolejnym miesiącem jej spadku. Dodatkowo dane były prawie dwukrotnie gorsze od prognoz, które zakładały spadek produkcji o 4,5 proc. R/R. Gorsze od oczekiwań okazały się też dane o sprzedaży detalicznej, która wprawdzie wzrosła w czerwcu o 4,4 proc. R/R (w cenach stałych), ale ekonomiści spodziewali się wzrostu o 5,3 proc. R/R.

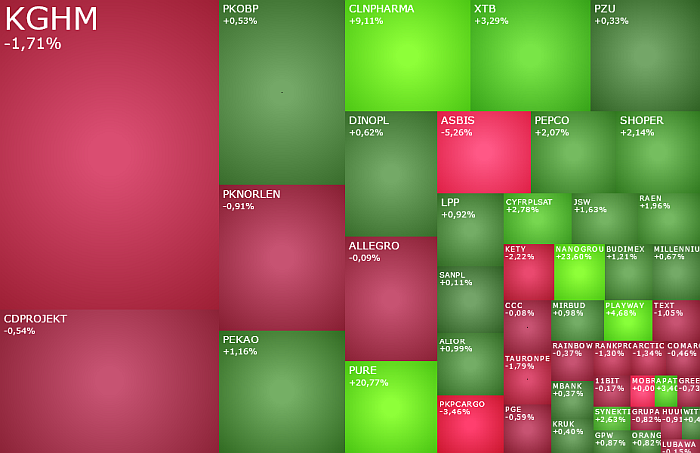

Po pierwszych dwóch godzinach poniedziałkowego handlu drożały akcje 15 z 20 spółek wchodzących w skład indeksu WIG20. Najlepiej radziły sobie akcje Pepco (+2,33 proc.) i Cyfrowego Polsatu (+3,04 proc.), które dziś kontynuowały rozpoczęte w poprzednim tygodniu wzrostowe odbicie.

Najsłabszą spółką wśród blue chipów był KGHM, którego akcje dziś taniały o 1,56 proc. do 135,25 zł i któremu niezmiennie ciążyły ostatnie spadki cen miedzi.

Na szerokim rynku słabo radził sobie Asbis, którego akcje taniały o 4,5 proc. do 22,50 zł, przełamując silne wsparcie w okolicy 23 zł i testując poziomy nieoglądane od 1,5 roku. W ten sposób inwestorzy zareagowali na opublikowane przed sesją wyniki. Asbis poinformował, że w czerwcu jego przychody zanotowały spadek o około 15 proc. do 226 mln USD.

Po drugiej stronie giełdowej barykady znalazła się dziś natomiast spółka PlayWay, której akcje drożeją o 5,04 proc. do 292 zł, odreagowując piątkowe tąpnięcie kursu o 6,24 proc., które było ostatnim akcentem ponad tygodniowej realizacji zysków. Notowaniom gamingowej spółki pomaga informacja, że „prezes PlayWay Krzysztof Kostowski zrzekł się prawa do objęcia 66 tys. nowych akcji w ramach programu motywacyjnego za 2023 rok”.

Niezmiennie od kilku tygodnie w centrum uwagi na parkiecie przy ulicy Książęcej pozostają spółki biotechnologiczne, które uraczyły ostatnio rynek dość optymistycznymi informacjami na temat leków nad którymi pracują.

Dziś ponownie biotechnologia mocno błyszczy na GPW. Akcje Celon Pharma po niespełna dwóch godzinach handlu drożeją o 8,92 proc. do 29,30 zł, wybijając się powyżej maksimów z 9 lipca (28 zł) i testują najwyższe poziomy od dwóch i pół roku. Spółce pomaga kolejna pozytywna rekomendacja dla jej akcji. Analityk Noble Securities podniósł cenę docelową dla tych akcji do 39,70 zł z 25,50 zł wcześniej i rekomenduje ich kupno.

Kurs Pure Biologics wystrzelił dziś o 20,77 proc. do 22,10 zł, kontynuując mocne wzrosty zapoczątkowane tydzień wcześniej.

Kurs NanoGroup rośnie o 22,40 proc. do 3,06 zł i pierwszy raz od pierwszych od ponad 2 lat testuje poziomy powyżej 3 zł.