Fot. spółka

W pierwszym kwartale 2025 roku Toya zaprezentowała bardzo mocne wyniki finansowe, zarówno w ujęciu rok do roku, jak i względem oczekiwań rynkowych. Przychody ze sprzedaży wzrosły o 19 proc. r/r, osiągając poziom 231,9 mln zł, co istotnie przewyższyło konsensus analityków zakładający 217 mln zł. Jeszcze silniej wzrosły wyniki na poziomie rentowności – zysk brutto na sprzedaży wzrósł o 21 proc. r/r do 77,6 mln zł, a EBIT aż o 53 proc., osiągając 31,3 mln zł wobec prognozowanych 21,8 mln zł. Zysk netto przypisany akcjonariuszom jednostki dominującej wyniósł 24,6 mln zł, co oznacza wzrost o 51 proc. r/r i znaczące przebicie prognoz na poziomie 17,3 mln zł.

Mimo wzrostu kosztów sprzedaży i administracyjnych odpowiednio o 12 proc. i 20 proc., spółka poprawiła marżowość – marża EBIT wzrosła z 10,5 proc. do 13,5 proc., a marża netto z 8,3 proc. do 10,6 proc. Na uwagę zasługuje też wyraźna poprawa wyniku z pozostałej działalności operacyjnej (3,5 mln zł vs. 0,3 mln zł rok wcześniej), co dodatkowo wsparło dynamikę zysków.

– Wyniki oceniamy bardzo pozytywnie – są rekordowe w historii spółki. Spodziewaliśmy się dość dobrego kwartału, ale wyniki znacząco przekroczyły nasze oczekiwania, zwłaszcza po dość rozczarowującym 4Q’24. Przychody zwiększyły się o 19 proc. r/r, do rekordowo wysokiego poziomu. Marża brutto na sprzedaży utrzymała się na dość wysokim poziomie z poprzedniego kwartału, wyższym r/r, choć nieco niższym od naszej prognozy. Wyraźnym pozytywnym zaskoczeniem był spadek kosztów pośrednich (SG&A) w porównaniu z poprzednim kwartałem (-7 proc.), podczas gdy spodziewaliśmy się ich utrzymania na zbliżonym poziomie. Korzystniejsze od naszych szacunków było też saldo na pozostałej działalności operacyjnej: +3,5 mln zł vs 1,0 mln zł w naszej prognozie i +0,3 mln zł rok temu. Saldo finansowe było nieco gorsze od naszych szacunków, ale zysk netto i tak był rekordowo wysoki (+51 proc. r/r). Dług netto (z leasingiem) na koniec 1Q’25 obniżył się do 21 mln zł (z kredytu obrotowego korzysta tylko spółka chińska). W 1Q’25 Toya znacząco zmniejszyła poziom zobowiązań z tytułu dostaw – z 212 mln zł na koniec 2024 r. do 150 mln zł na koniec 1Q’25. Mamy pozytywne nastawienie do spółki – w ostatnim raporcie z 17 kwietnia br. akcje wyceniamy na 12,4 zł – skomentował Dariusz Nawrot, analityk Noble Securities.

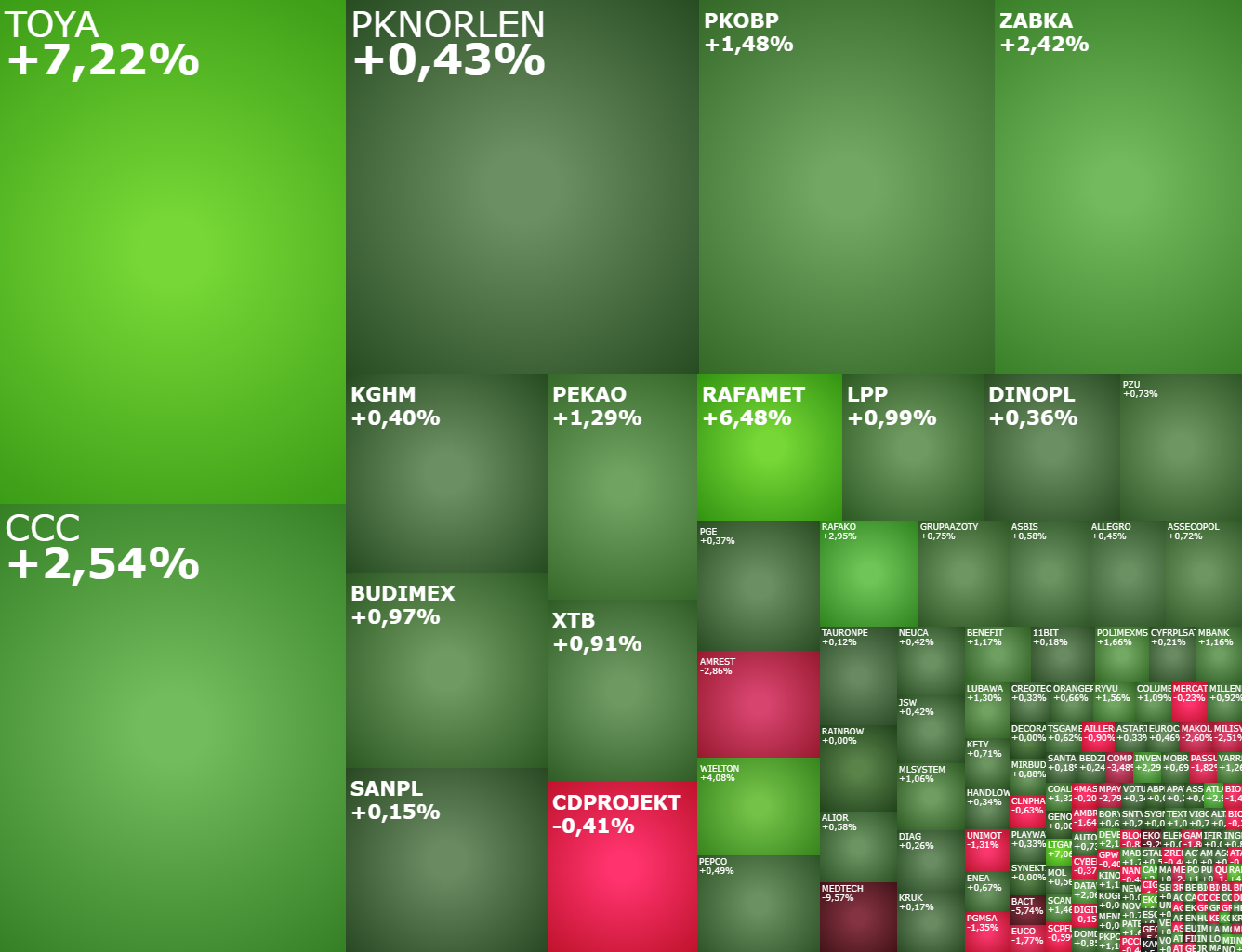

Akcje Toya drożeją przy wysokich obrotach

Na fali wynikowej niespodzianki akcje producenta i dystrybutora narzędzi drożeją w piątek rano o 9 proc. i są najmocniej handlowanym walorem na całej GPW. O godzinie 9:30 ich wartość przekraczała 12 mln zł.

Kliknij, aby powiększyć

Toya zajmuje się produkcją i dystrybucją elektronarzędzi i narzędzi ręcznych takich jak wiertarki, szlifierki, młoty udarowe, pompy wodne, myjki elektryczne, pistolety do kleju, czy lutownice. Powstała ponad dwadzieścia lat temu w Polsce i dziś jest firmą o zasięgu międzynarodowym. Posiada 7 marek własnych i dostarcza swoje produkty do 4 tys. klientów z ponad 100 krajów świata. Aktualnie w ofercie znajduje się ok. 10 tys. produktów, a co roku na rynek wprowadzane jest około tysiąca nowych.