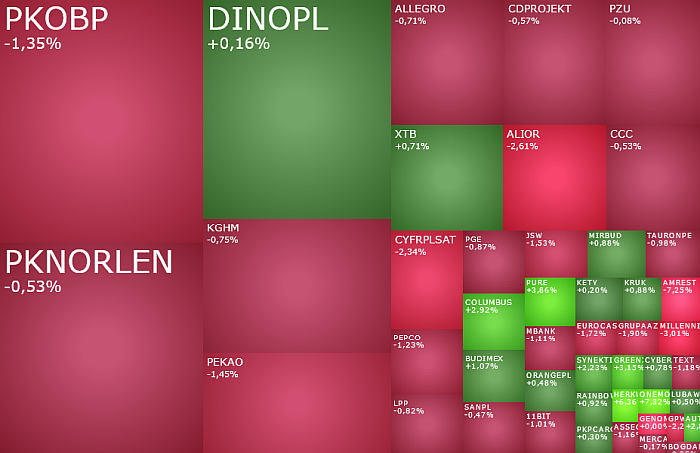

Mapa rynku

Piątkowa sesja na giełdzie w Warszawie, podobnie jak na większości europejskich parkietów, rozpoczęła się od spadków. Rynek w dół ciągną przede wszystkim banki, co znajduje bezpośrednie przełożenie na zachowanie poszczególnych indeksów i przez co subindeks sektora bankowego jest dziś jednym z najsłabszych.

O godzinie 10:21 indeks WIG20 spadał o 0,59 proc. do 2.358 pkt., schodząc w pierwszej godzinie notowań już do 2.350 pkt. i testując poziomy nieoglądane od 14 sierpnia. Indeks WIG tracił 0,5 proc. i miał wartość 83.015 pkt., a mWIG40 spadał o 0,53 proc. do 6.186 pkt. Fason próbował trzymać jedynie sWIG80, gdzie reprezentacja banków nie jest duża, który miał wartość 24186,60 pkt. (-0,19 proc.).

Gołębi zwrot prezesa NBP ciąży bankom

Zwracająca uwagę słabość sektora bankowego (WIG-Banki traci dziś 0,95 proc.) to może być zwykła realizacja zysków w reakcji na widoczne na innych europejskich parkietach, ale i w notowaniach kontraktów terminowych na amerykańskie indeksy, pogorszenie nastrojów na globalnych rynkach akcji. Ale może to też być reakcja i powolne pozycjonowanie się pod oczekiwane w połowie przyszłego roku rozpoczęcie przez Radę Polityki Pieniężnej cyklu obniżek stóp procentowych w Polsce. Taki bowiem obraz wyłania się po wczorajszej konferencji prasowej prezesa Narodowego Banku Polskiego Adama Glapińskiego, czy dzisiejszym radiowym wywiadzie Przemysława Litwiniuka z Rady. Najwcześniej do obniżek stóp mogłoby dojść już nawet w marcu 2025 roku.

– Informacja negatywna dla banków w średnim terminie, choć z fundamentalnego punktu widzenia niskie mnożniki wyceny, wysokie dywidendy, niskie koszty ryzyka i pozytywne prognozy dla wzrostu gospodarczego w Polsce powinny sprzyjać wynikom sektora. Wyzwaniem może być aspekt flow-owy (relacja popytu do podaży na bankach), ponieważ inwestorzy zagraniczni większą wagę mogą przykładać do narracji Fed i EBC oraz sentymentu do rynków wschodzących – sygnalizuje Sobiesław Kozłowski, analityk Noble Securities.

Indeks WIG20 w dół ściągają przede wszystkim taniejące akcje PKO BP (57,34 zł; -1,07 proc.) i Pekao (153,55 zł; -1,38 proc.). To te dwa banki mają największy negatywny wpływ na jego zachowanie. Na trzecim miejscu, ale już z mniejszym wpływem, jest Alior Bank, którego kurs spada o 2,45 proc. do 97,32 zł.

Przecena AmRestu, awans Mirbudu

W przypadku indeksu mWIG40 największy udział w jego sprowadzeniu poniżej 6.200 pkt. mają trzy spółki: Bank Millennium (9,13 zł; -1,83 proc.), Benefit Systems (2540 zł; -1,55 proc.) i AmRest (21,75 zł; -7,25 proc.). Mocna przecena tej ostatniej to reakcja na słabsze od prognoz wyniki finansowe.

W II kwartale br. AmRest miał 112,8 mln euro zysku EBITDA wobec prognozowanych przez analityków 110,1 mln euro. Nieco niższe od oczekiwań były też przychody. Te wyniosły 638,9 mln zł, podczas gdy średnia prognoz kształtowała się na poziomie 643,5 mln euro. Spółka zamknęła II kwartał stratą netto w wysokości 24,6 mln zł, a rynek liczył na 21,4 mln zł zysku netto.

O 1,5 proc. drożeją z kolei akcje Mirbudu. W czwartek po sesji GPW Benchmark ogłosił cokwartalną rewizję składu warszawskich indeksów. Zmiany dotyczą głównie małych i średnich spółek, a najciekawsza z nich to awans Mirbudu do mWIG40.

WIG20 domknął sierpniową lukę

Skala porannej przeceny WIG20 nie jest duża, ale na tę chwilę obserwowane spadki są bardzo przemienne w skutkach. Przynajmniej, jeżeli oceniać to przez pryzmat analizy technicznej. Indeks domknął bowiem szeroką lukę hossy z 16 sierpnia, gdy wystrzelił on w górę aż o 3,28 proc. Luka ta była podstawową barierą techniczną broniącą indeks przed spadkami we wrześniu. Jeżeli do tego dodamy fałszywe wybicie WIG20 w górę na pierwszej wrześniowej sesji, to sytuacja indeksu nie wygląda dobrze. Owszem wciąż ryzyko spadku poniżej sierpniowego dołka jest bardzo niskie, przez co wciąż można go traktować jako koniec rozpoczętej w maju spadkowej korekty na GPW, ale już test poziomów poniżej 2300 pkt. jest realny.

Kliknij, aby powiększyć

Dziś jedyną nadzieją giełdowych byków są popołudniowe dane z USA. To nie tylko główne wydarzenie dnia na rynkach finansowych, ale też tygodnia i główne wydarzenie przed zaplanowanym na 17-18 września posiedzeniem amerykańskiego Fedu. I właśnie w kontekście wrześniowej decyzji Fed dzisiejsze dane będą analizowane. Rynek spodziewa się, że w sierpniu w USA zatrudnienie w sektorze pozarolniczym wzrosło o 160 tys., a stopa bezrobocia obniżyła się do 4,2 proc. z 4,3 proc. Słabsze od prognoz dane zwiększą oczekiwania na wrześniowe cięcie stóp procentowych o 50 punktów bazowych, co przez giełdy powinno zostać przyjęte z ulgą. Tyle tylko, że dane nie mogą być bardzo złe, bo wówczas inwestorzy ich się przestraszą i zaczną wyprzedawać akcje.

Dane lepsze od prognoz będą argumentem za obniżką stóp procentowych w USA o 25 punktów bazowych, co raczej nie poprawi nastrojów na giełdach. Chyba, że dane będą naprawdę optymistyczne, wtedy zostaną odebrane jako sygnał siły amerykańskiej gospodarki.