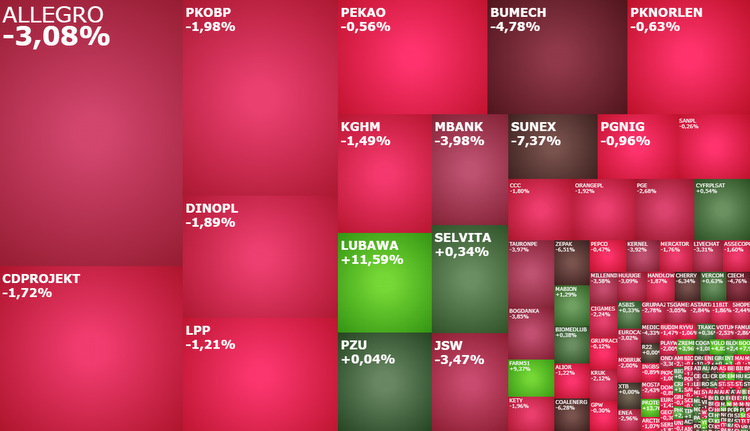

Mapa rynku.

Giełda w Warszawie przywitała nowy tydzień na czerwono. Podobnie jak zdecydowana większość europejskich parkietów. Tyle tylko, że rodzimy WIG20 jest rano najgorszym indeksem w Europie. Jeżeli nie liczyć indeksów moskiewskiej giełdy.

O godzinie 10:38 indeks dużych spółek ponownie zanurkował poniżej 1.400 pkt., spadając o 1,57 proc. do 1.384 pkt. i notując 4. kolejną sesję spadkową. Jest też najmocniej tracącym indeksem w Europie. Tym samym z zeszłotygodniowej poprawy nastrojów, gdy najpierw miał miejsce zwrot z poziomu poniżej 1.350 pkt., a następnie we wtorek wystrzelił on w górę o 4,53 proc., dziś niewiele zostało. Dość dobrze to widać na wykresie dziennym WIG20, gdzie nie tylko całkowicie została przysłonięta duża świeca właśnie z wtorku, ale również została domknięta poprzedzając ją luka hossy. Na gruncie analizy technicznej źle to wygląda.

Wykres dzienny WIG20

Ponad jednoprocentowe spadki notują też indeksy WIG (46.211 pkt.; -1,49 proc.) i mWIG40 (3.572 pkt.; -1,69 proc.). Stosunkowo blisko poziomów z piątku pozostaje natomiast jedynie reprezentujący małe spółki sWIG80 (16091,59 pkt.; -0,34 proc.).

Dla porównania po 2,5 godzinach handlu średnio europejskie indeksy spadały po 0,7 proc., przy czym niemiecki DAX tracił 0,39 proc., francuski CAC40 spadał o 1,14 proc., a indeks giełdy w Londynie spadał o prawie 1 proc.

Skąd to pogorszenie nastrojów? To z jednej strony reakcja na piątkową wyprzedaż na Wall Street, jaka miała miejsce po publikacji lepszych od prognoz, a więc zwiększających szanse na większe podwyżki stóp procentowych, dane z amerykańskiego rynku pracy. Ziarno niepokoju zasiał też poranny atak Rosji na cele cywilne w Kijowie i innych ukraińskich miastach. Cieniem na nastrojach na GPW kładzie się również umacniający się dolar, którego notowania wróciły dziś powyżej 5 zł.

Co ciekawe, europejscy gracze ignorują spadek cen gazu w Europie, co ma akurat pozytywną wymowę. Być może ten czynnik jeszcze „zagra” w dalszej części notowań. Póki co większą rolę odgrywa spadek indeksu Sentix w październiku dla strefy euro do -38,3 pkt. (prognoza: -34,7 pkt.) z poziomu -31,8 pkt. miesiąc wcześniej.

Kontrakty na gaz w Amsterdamie (ICE Entawex Dutch TTF) spadają poniżej 150 euro.

Dziś indeks WIG20 w dół ciągną przede wszystkim taniejące akcje PKO BP (21,713 zł; -2,21 proc.), Allegro (19,498 zł; -2,95 proc.), Dino Polska (296,70 zł; -1,82 proc.), KGHM (89,60 zł; -1,54 proc.) i PKN Orlen (53,18 zł; -0,86 proc.). W grupie blue chipów tylko Cyfrowy Polsat „świecił” na zielono, rosnąc o śladowe o 0,36 proc. do 16,67 zł.

W przypadku indeksu mWIG40 spory udział w spadkach miał Bank Millennium. Bank poinformował, że w III kwartale zawiąże 447 mln zł rezerw na ryzyko prawne związane z kredytami hipotecznymi. Bank poinformował również, że w jego przypadku koszt wakacji kredytowych do 1,42 mld zł. Akcje banku spadają o 3,34 proc. do 3,238 zł, zagłębiając się w strefę wsparcia 3,232-3,18 zł, jaką tworzą dołki z lipca i ostatniego poniedziałku. Są to też najniższe poziomy od końca 2020 roku.

Na fali porannego ataku rakietowego na Kijów tracą akcje spółek ukraińskich, a zyskują te które inwestorzy kojarzą z wojskiem. I tak np. Coal Energy spada o 6,73 proc., Agroton o 6,34 proc., Kernel o 3,97 proc., Astarta o 2,18 proc., podczas gdy Protektor zyskiwał 13,3 proc. i za jedną akcję trzeba było zapłacić 2,47 zł, a Lubawa rosła o 10,91 proc. do 2,44 zł.

Co w tym tygodniu będzie absorbować uwagę rynków finansowych, pośrednio wpływając na nastroje na GPW i kierunek w którym podążą warszawskie indeksy? Bezapelacyjnie wydarzeniem numer jeden są publikowane dane inflacyjne z USA. Po tym jak piątkowe dane z rynku pracy wyraźnie pokazały, że pomimo podwyżek stóp procentowych sytuacja pozostaje dobra, a więc z tej strony póki co nie można oczekiwać silnego impulsu mogącego sprowadzić inflację niżej, przez co wzrosły oczekiwania na kolejne duże podwyżki stóp przez Fed (w listopadzie prognozowana jest kolejna podwyżka o 75 punktów bazowych), teraz inwestorzy już bezpośrednio dane o inflacji. I to na ich podstawie będą szacować jak mocno i jak dług Fed będzie podnosił stopy procentowe.

W środę zostaną opublikowane dane o inflacji producenckiej. Analitycy prognozują, że inflacja PPI obniży się we wrześniu do 8,3 proc. w relacji rok do roku z 8,7 proc. w sierpniu, co będzie 3. kolejnym miesiącem jej spadku i najniższym odczytem od sierpnia 2021 roku. W tym samym czasie inflacja bazowa PPI ma pozostać na poziomie 7,3 proc.

Dużo ważniejsze będą jednak czwartkowe dane o inflacji konsumenckiej (CPI). We wrześniu prognozowany jest jej spadek do 8,1 proc. z 8,3 proc. miesiąc wcześniej, co również będzie 3. kolejnym miesiącem jej spadku. Jednocześnie inflacja bazowa CPI ma wzrosnąć do 6,5 proc. z 6,3 proc. w relacji rok do roku.

Niższa od prognoz inflacja w USA lub przynajmniej niższa od prognoz inflacja konsumencka, złagodziłaby nieco obawy o kolejne podwyżki stóp procentowych, stając się dla giełd impulsem do zwyżki. Dla giełdy w Warszawie nawet podwójnym, bo jednocześnie osłabiłby się dolar, co z reguły jest czynnikiem wspierającym nastroje na rynkach wschodzących. Wyższa inflacja podkręci strach na giełdach, spychając indeksy niżej. Mocnej wyprzedaży z tego nie będzie, bo dużo jest już w cenach, ale pojawiłoby się ryzyko wyznaczenia nowych dołków.

Oprócz danych o inflacji ważnym wydarzeniem giełdowym będzie piątkowy start sezonu wyników finansowych na Wall Street. Od przyszłego tygodnia ten czynnik w głównej mierze będzie kształtował nastroje na amerykańskich parkietach, co następnie będzie miało przełożenie na zachowanie innych rynków akcji na świecie. W tym m.in. na zachowanie GPW.

Mając na uwadze układ kalendarza można postawić tezę, że do środy na europejskich i amerykańskich giełdach powinno być stosunkowo spokojnie. A to powinno rezonować również na zachowanie giełdy w Warszawie. Stąd też pomimo obserwowanych dziś rano sporych spadków rodzimych indeksów, te negatywne emocje dość szybko zostaną wyciszone i rozpocznie się wyczekiwanie na dane z USA. Taki scenariusz korespondowałby również z sugerowaną przez analizę techniczną obroną ubiegłotygodniowego dołka na indeksie.