Mapa rynku

Pierwsza połowa środowej sesji przynosi sporą zmienność na spółkach, przy relatywnie niewielkiej zmianie na indeksach. Te ostatnie bardziej oddają charakter dzisiejszej sesji. Sesji, która tak naprawdę rozstrzygnie się po godzinie 14:30. Dlatego to, co będzie się działo przed tą godziną tak naprawdę nie ma większego znaczenia.

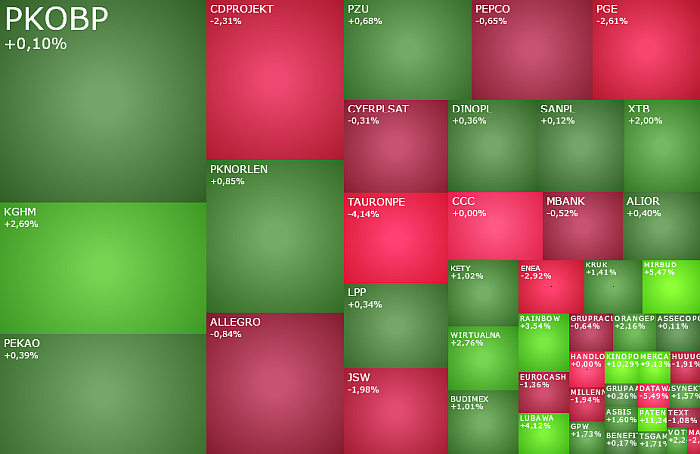

O godzinie 11:54 indeks WIG20, który rozpoczął dzień od lekkich spadków, wrócił w okolicę wczorajszego zamknięcia i testował poziom 2.552 pkt. (-0,17 proc.). Indeks WIG miał wartość 87.996 pkt. (+0,23 proc.), mWIG40 6.595 pkt. (-0,17 proc.), a sWIG80 24.763 pkt. (+0,13 proc.). Warszawskie indeksy tym samym wpisywały się w europejską średnią, gdzie większość indeksów również pozostawało blisko poziomów z wczorajszego zamknięcia. Podobnie jak kontrakty terminowe na amerykańskie indeksy. I nic dziwnego. Inwestorzy na całym świecie czekali na publikowane po południu dane z USA. To klucz do dzisiejszej sesji, ale również prawdopodobnie do tego jakie nastroje zagoszczą na globalnych rynkach w kolejnych tygodniach.

O godzinie 14:30 zostaną opublikowane dane o inflacji konsumenckiej CPI i sprzedaży detalicznej w USA. Obie te „figury” będą analizowane w kontekście przyszłych decyzji Fed, w tym w sprawie terminu oczekiwanej pierwszej obniżki stóp procentowych. Analitycy prognozują, że w kwietniu inflacja CPI wyhamowała do 3,4 proc. z 3,5 proc. R/R w marcu, a inflacja bazowa CPI obniżyła się do 3,6 proc. z 3,8 proc. R/R. W tym samym miesiącu sprzedaż detaliczna miała według prognoz wzrosnąć o 0,4 proc. w stosunku do marca, a sprzedaż z wyłączeniem samochodów o 0,2 proc.

Niższa od prognoz inflacja, niezależnie od tego jakie będą dane o sprzedaży, zwiększą oczekiwania na wcześniejsze cięcie stóp procentowych przez Fed, uderzając wprawdzie w dolara, ale jednocześnie wspierając rynki akcji, surowców i kryptowalut. Wyższa od prognoz inflacja (zwłaszcza bazowa) wywoła odwrotną reakcję. Teoretycznie słabsze wyniki sprzedaży detalicznej mogłyby te dane zneutralizować, ale można się obawiać, że tym razem takie dane wywołają obawy przed stagflacją, prowokując jeszcze większą ochotę do realizacji zysków na giełdach.

Zanim jednak giełdowe emocje inwestorom zaserwują dane z USA, wcześniej serwują je spółki. W gronie blue chipów kolejny już raz pozytywnie wyróżniał się KGHM, którego akcje w południe drożały o 2,56 proc. do 158,40 zł, podążając w ślad za drożejącą miedzią na rynkach globalnych. Dodatkowo dziś po sesji KGHM opublikuje raport kwartalny za I kwartał br., co dodatkowo podsyca emocje na tej spółce.

Inną wyróżniającą się spółką w WIG20 jest Santander Bank Polska, którego dziś akcje pierwszy dzień notowane są bez dywidendy w wysokości 44,63 zł na jedną akcję. Kosztują one 508 zł, czyli nieznacznie więcej niż wynosił kurs z wczoraj pomniejszy o dywidendę.

Sporą realizację zysków obserwujemy dziś na mocno drożejących ostatnio akcjach PGE i CD Projektu. Te pierwsze tanieją o 3,09 proc. do 7,346 zł, a drugie o 2,41 proc. do 139,60 zł. Jednocześnie przed mocniejszym cofnięciem obroniły się akcje Pepco, po tym jak na rynek dotarła informacja, że Pepco z dniem 31 maja opuści indeks MSCI Poland. W południe te akcje kosztowały 21,33 zł, tracąc zaledwie 0,42 proc., chociaż rano spadały już do 20,80 zł.

Akcjonariusze Mirbudu najwyraźniej już zapomnieli o pożarze hali Marywilska 44, wykorzystując poniedziałkowe cofnięcie kursu tym spowodowane do tańszych zakupów akcji. Dziś kurs Marbudu rośnie o 4,93 proc. do 11,50 zł, wybijając się powyżej szczytu sprzed 1,5 miesiąca i wyznaczając nowe historyczne rekordy.

Notowania Kino Polska wystrzeliły w górę o 10,29 proc. do 15 zł po publikacji wyników kwartalnych. Spółka poinformowała, że w I kwartale 2024 roku wypracowała 18,73 mln zł zysku netto. Oznacza to wzrost o 39 proc. w stosunku do analogicznego kwartału ubiegłego roku. Jej przychody wzrosły o 7 proc. do 75,51 mln zł.

Inne gorące dziś spółki to m.in. Hortico (+14,85 proc.), Patentus (+12,63 proc.), Mercator Medical (+9,6 proc.). One More Level (+5,38 proc.), Vigo Photonics (+5 proc.), Decora (+4,64 proc.), CDA (-6,1 proc.), DataWalk (-5,49 proc.) i Enea (-3,02 proc.).

Dziś głowy inwestorów przede wszystkim zwrócone są w stronę danych z USA, ale rano rodzimi gracze poznali również ważne dane z polskiej gospodarki. Co prawda nie miały one bezpośredniego wpływu na zachowanie GPW, ale warto odnotować, że w I kwartale 2024 roku wzrost gospodarczy w Polsce przyspieszył do 1,9 proc. z 1 proc. R/R w ostatnim kwartale 2023 roku. To wpisuje się w scenariusz oczekiwanego w tym i przyszłym roku wyraźnego ożywienia w polskiej gospodarce, co powinno mieć pozytywne przełożenie na zyski giełdowych spółek, dając tym samym nowe paliwo do kontynuacji giełdowej hossy w Warszawie.