10 ciekawych spółek na kwiecień wg BM BNP Paribas (fot. midjourney.com)

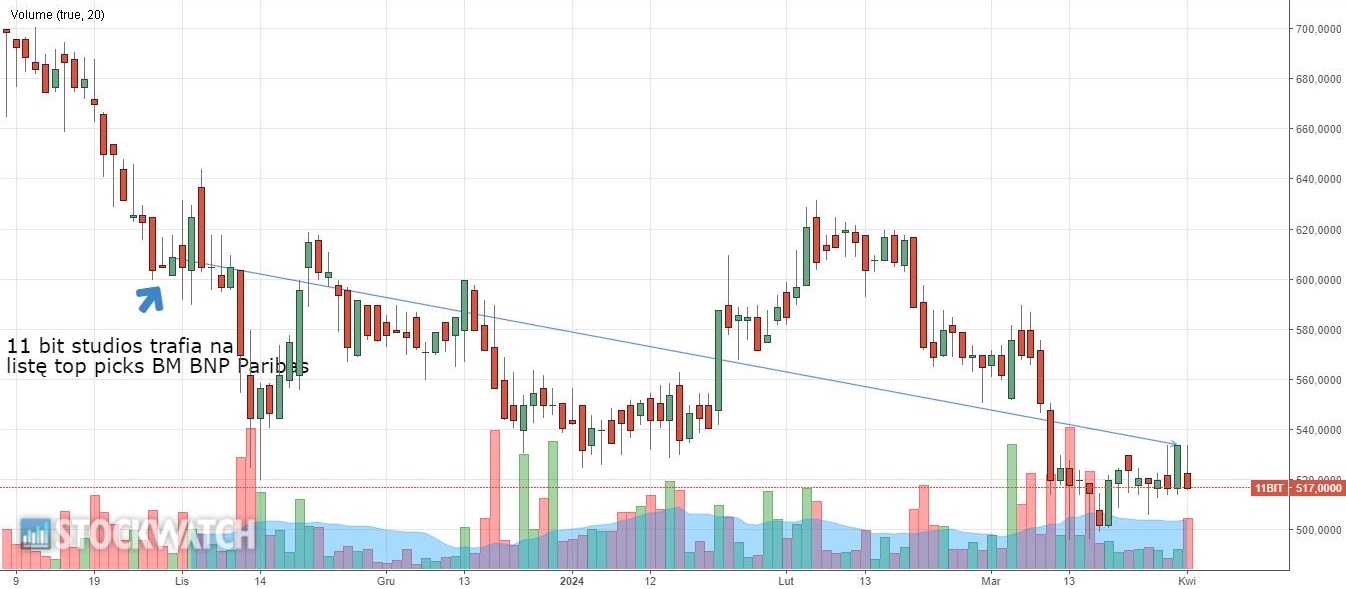

Analitycy BM BNP Paribas zrezygnowali z ekspozycji na sektor gamedev. Z końcem marca z portfela wypadł jedyny przedstawiciel branży – 11 bit studios. Przypomnijmy, spółka trafiła na listę faworytów w listopadzie ubiegłego roku, czyli tuż przed początkiem serii premier segmentu publishingowego oraz produkcji własnych.

– W krótkim terminie dostrzegamy bardziej atrakcyjne propozycje inwestycyjne do naszego portfela, dlatego usuwamy spółkę z listy – tłumaczą analitycy BM BNP Paribas.

Kliknij, aby powiększyć

Inwestycyjnym strzałem w dziesiątkę okazał się Torpol. Spółka specjalizująca się w budowie oraz modernizacji stacji, linii i szlaków kolejowych oraz linii tramwajowych trafiła do portfela na początku marca, gdy kurs wynosił 28,50 zł. W miesiąc notowania Torpolu podskoczyły o blisko 1/3 do 37,75 zł.

– Realizujemy zysk po silnym wzroście notowań w ciągu ostatniego miesiąca (+33 proc.), czyli od momentu dodania do portfela – dodali analitycy.

Kliknij, aby powiększyć

Nowość na kwiecień

Miejsce po 11 bit studios i Torpolu zajęły Comarch i Pekao. Pierwsza z nich to kandydat do miana gwiazdy I kwartału. Od początku roku akcje spółki informatycznej podrożały o 20 proc., a na początku marca wyznaczyły nowy historyczny szczyt na poziomie 275 zł. Hossa na akcjach Comarchu to zasługa nowego otwarcia w spółce zapowiedzianego przez prezes Annę Pruską oraz rezygnacji z projektów, które stanowiły obciążenie dla wyników (zamknięcie platformy e-commerce wszystko.pl, sprzedaż samolotu).

– Znaczny wzrost kursu akcji w ostatnich miesiącach sugeruje, że zmiana na fotelu prezesa została pozytywnie odebrana przez inwestorów. Nowa CEO – Anna Pruska sugeruje, że chce się skupić na wynikach finansowych spółki oraz wycenie akcji. Potencjalnego pola do optymalizacji kosztowej upatruje się w sprzedaży klubu piłkarskiego Cracovia oraz normalizacji wynagrodzenia kadry kierowniczej. Pozytywnym zwiastunem zmian była likwidacja kosztownego projektu wszystko.pl, czy sprzedaż prywatnego samolotu. Wzrostu wskaźników przychodowości do oczekiwanych poziomów upatrywać można w powrocie do marż brutto sprzed 2022 r. oraz utrzymywaniu reżimu kosztowego w kategorii kosztów sprzedaży, kosztów ogólnych i administracyjnych – komentują analitycy BM BNP Paribas.

Kolejną nowością w portfelu jest Pekao, czyli wicelider w polskiej branży bankowej. Od początku roku akcje giełdowego „żubra” podrożały o ponad 18 proc. Bank Pekao pokazał świetne wyniki za IV kwartał 2023 roku oraz zasygnalizował gotowość do wypłaty rekordowej dywidendy.

– Pozytywnie oceniamy wyniki za 4Q23, kiedy zysk netto grupy wzrósł do 1,72 mld zł z 885 mln zł rok wcześniej. Wynik był 8 proc. powyżej konsensusu. Za przebicie prognoz odpowiadał wyższy wynik odsetkowy i niższe rezerwy na straty kredytowe. Zwracamy także uwagę na wysoki wskaźnik ROE, który na koniec 2023 r. wyniósł 23,5 proc., podczas gdy dane KNF wskazują, że średnia dla sektora bankowego wynosiła 12,9 proc. Zarząd rekomenduje, aby łączna kwota dywidendy sięgnęła rekordowe 5,04 mld zł, co przekłada się na 19,20 zł na akcję. Pozytywnie oceniamy też perspektywę dywidendową w kolejnych latach. Zarząd skoncentruje się bowiem na obniżeniu wskaźnika NPL poniżej 5 proc., czyli progu wyznaczonego przez KNF dla możliwości wypłaty dywidendy na poziomie 75 proc. zysku. Ponadto naszym zdaniem Pekao od czasu wyborów parlamentarnych w Polsce jest w kręgu zainteresowania zagranicznych inwestorów i ta tendencja będzie się utrzymywała. Pekao często wymieniane jest w raportach dużych zagranicznych instytucji, co może wpływać na dalsze napływy kapitału w akcje tej spółki – sygnalizują eksperci.

Co jeszcze w portfelu na kwiecień

Miejsce w portfelu zachowało 8 spółek, które w swoich branżach uchodzą za istotnych graczy lub wręcz liderów. W tym gronie aż cztery spółki (Auto Partner, cyber_folks, Rainbow Tours i Synektik) w tym roku zaliczyły nowe historyczne rekordy cenowe.

Asbis – Wyniki 4Q’23 były słabsze r/r i poniżej oczekiwań z uwagi na odpisy oraz negatywne różnice kursowe związane z finalnym zamknięciem biznesu w Rosji (24,5 mln USD). Z wyłączeniem zdarzeń jednorazowych wynik netto za cały rok (78 mln USD) były zgodne z prognozą zarządu. W samym 4Q’23 przychody były wyższe o 14 proc. r/r, a zysk brutto na sprzedaży o 5 proc. r/r. Z uwagi na poprawę koniunktury gospodarczej w regionie oraz wzrostu inwestycji w IT, otoczenie powinno w 2024 r. pozostawać sprzyjające. Spółka kontynuuje także realizację strategii rozwoju na nowych rynkach (Afryka, Azja Centralna) oraz wchodzenie w nowe obszary dystrybucji (np. robotyka, ochrona zdrowia). Z uwagi na wzrost skali działalności, spodziewamy się dalszej poprawy wyników w bieżącym roku, co wraz z atrakcyjną wyceną (P/E=4,5x) oraz polityką wypłaty dywidendy powinno sprzyjać aprecjacji kursu w kolejnych miesiącach. Zarząd pod koniec marca zarekomendował wypłatę jeszcze 0,3 USD/akcja dywidendy z zysku za 2023 r. (DY = 4,5 proc.).

Auto Partner – Perspektywy dystrybutorów części samochodowych na 2024 rok pozostają nadal mocne. Długoterminowe trendy pozostają niezmienne i sprzyjają sprzedaży (m.in. wysoki średni wiek aut w PL oraz CEE), a oczekiwane ożywienie gospodarcze z silnym konsumentem na czele powinno wspierać popyt na naprawy i serwis. Wsparciem dla takiego scenariusza pozostaje zwiększona dynamika rejestracji nowych aut oraz z importu, którą obserwowaliśmy w drugiej połowie ubiegłego roku. Z kolei trend elektryfikacji chociaż przyspiesza, w krótkim terminie pozostaje mniej istotny. Efekt dźwigni operacyjnej (powrót do otwarć kilku fili rocznie począwszy od 2024 r.) oraz wzrost udziału eksportu do ponad 50 proc. przychodów (w 2025 r. otwarcie nowego centrum logistycznego nakierowanego na eksport) powinny wspierać dalszy dynamiczny wzrost wyników. Wyniki 4Q23 mogą być przejściowo słabsze pod względem rentowności (zmienność złotego), jednak w średnim i dłuższym terminie podtrzymujemy pozytywną ocenę perspektyw Auto Partner.

cyber_Folks – Spółka dostarczyła solidne wyniki za 4Q23 na poziomie wstępnych rezultatów, z przychodami rosnącymi o 18 proc. y/y. Marża EBITDA w segmencie hostingowym okazała się rekordowa i wyniosła 44,7 proc.. Zysk netto było ok. 90 proc. wyższy od oczekiwań rynkowych. Powodem była sprzedaż udziałów w user.com. Ponadto spółce udało się znacząco zredukować poziom długu netto, z 292 mln zł do 214 mln zł. W 1Q24 CBF wprowadził nową usługę automatycznego generowani stron www dla przedsiębiorców. Potencjalna konwersja dotychczasowych klientów hostingowych do nowej usługi daje potencjał do zwiększenia ARPU o ok. 200 proc. W niedalekiej przyszłości podjęta ma zostać decyzja o przynajmniej częściowej dezinwestycji w Profitroom, co byłoby dodatkowym źródłem zysku.

Develia – Pozytywnie oceniamy reorganizację grupy, w postaci stopniowego wyjścia z segmentu komercyjnego przy jednoczesnym zwiększeniu ekspozycji na rynek nieruchomości mieszkalnych (przejęcie Nexity – atrakcyjny zakup projektów w budowie oraz banku gruntów, zwiększenie ekspozycji na główne miasta). W 4Q23 sprzedaż wyniosła 614 lokali (+50 proc. r/r). Sytuacja na rynku pod względem popytu nadal sprzyja (dobra sytuacja na rynku pracy, niższe stawki WIBOR, presja na ceny mieszkań wraz z niską ofertą, oczekiwane kolejne programy rządowe wspierające zakup pierwszego mieszkania), co wraz z niższą presją ze strony kosztów budowy powinno wspierać przyszłe rezultaty spółki. Potwierdzeniem optymistyczny guidance zarządu odnośnie oczekiwanej sprzedaży w 2024 r. w przedziale 2900-3000 lokali. Wyniki 4Q23 będą kluczowe w skali roku (ok. 50 proc. przekazań całorocznych). Jednocześnie poprawiający się bilans na bazie sprzedaży aktywów komercyjnych pozwoli na kontynuowanie wypłaty dywidendy.

Kruk – W 4Q23 zysk netto grupy Kruk wyniósł 255 mln zł co oznacza wzrost o blisko 100 proc. r/r. Wynik okazał się znacznie wyższy od prognoz rynkowych, które zakładały 167 mln zł zysku netto. Dzięki temu spółka osiągnęła rekordowy wynik netto, który w całym 2023 r. przekroczył 1 mld zł. Jednak przebicie konsensusu w 4Q23 było wspomagane przede wszystkim odroczonym podatkiem dochodowym i dodatnim rewaluacjom. Kruk rozpoczął prace nad przeglądem opcji strategicznych w Czechach i na Słowacji. Spółka dostrzega jednak potencjał na rynku francuskim, gdzie już w grudniu dokonała zakupu portfela. Pozytywnie oceniamy długoterminowe perspektywy jak i fundamenty spółki (dobra kondycja finansowa na tle konkurencji) i widzimy dalszy potencjał do wzrostu notowań. Ponadto zarząd rekomenduje wypłatę 18 zł dywidendy na akcję z zysku za 2023 r.

Rainbow Tours – Spółka zaprezentowała świetne wyniki w bieżącym roku, co potwierdzają rezultaty za najważniejszy sezonowo III kwartał. Przychody wzrosły o 29 proc. r/r, a wynik netto o 124 proc. r/r, co było znacząco powyżej oczekiwań rynkowych. Wstępne, jednostkowe wyniki za IV kwartał również okazały się być bardzo dobre (+34,5 proc. r/r wzrost przychodów oraz 19,9 mln zł zysku netto wobec 11,7 mln zł straty przed rokiem). Wyniki wspierane były zarówno przez silny popyt na wyjazdy turystyczne, co umożliwiło podnoszenie cen, umocnienie złotego względem USD i EUR (koszty paliwa lotniczego i hoteli) oraz wzrost udziały sprzedaży w kanałach własnych. Zwracamy także uwagę na rosnącą liczbę rezerwacji w przedsprzedaży imprez turystycznych w sezonie Zima 2023/24 (+45,5 proc. r/r) oraz na bardzo dobre dane sprzedażowe za styczeń (+32,6 proc. r/r). Uważamy, że obecna wycena spółki nadal nie dyskontuje możliwego utrzymania dobrej koniunktury konsumenckiej w 2024 r., co powinno wspierać sektor turystyczny.

Synektik – Spółka pokazała pozytywne wyniki za 4Q23, na poziomie wstępnych deklaracji. Przychody wzrosły o 89 proc. r/r, EBITDA o 76 proc. r/r, a zysk netto 82 proc. r/r. W 2024 spółka nadal oczekuje sprzedaży na wysokim poziomie, jednak dynamika wzrostu popytu może zacząć się normalizować w drugiej połowie roku. Wśród ostatnich kontrahentów można wymienić: szpital we Wrocławiu (11,7 mln zł), szpital w Szczecinie (13,9 mln zł), Samodzielny Publiczny Szpital Kliniczny im. prof. Adama Grucy CMPK w Otwocku (8,8 mln zł), czy szpital w Krakowie (13,5 mln zł). W styczniu spółka otrzymała patent od Japońskiego Urzędu Patentowego dla kardioznacznika na okres 20 lat. W marcu FDA zarejestrowało piątą generację robotów chirurgicznych daVinci.

Votum – Dynamiczny rozwój segmentu dochodzenia roszczeń z tytułu umów bankowych sprawia, że wyniki grupy Votum rosną. Spółka w okresie trzech kwartałów 2023 r. wypracowała 250,7 mln zł przychodów, co oznacza wzrost o 31 proc. r/r. Zysk netto wyniósł 87,2 mln zł i był o 50 proc. wyższy niż w analogicznym okresie rok wcześniej. Tempo pozyskiwania nowych klientów po wyroku TSUE, który był korzystny dla frankowiczów, przyspieszyło. Zysk netto po trzech kwartałach zrównał się już z wynikiem całego 2022 r. Ponadto, jak wskazał zarząd zakładany zysk grupy w 2024 roku może być wyższy niż wynik roku 2023 z perspektywą dalszej poprawy. Pozytywnie oceniamy też wejście w segment dochodzenie roszczeń z tytułu sankcji kredytu darmowego, który ma być dla Votum w najbliższych latach strategicznym projektem rozwojowym. W styczniu grupa podpisała ponad 1,2 tys. nowych umów, w tym liczba kontraktów dotyczących roszczeń związanych z kredytami i pożyczkami konsumenckimi w zakresie sankcji kredytu darmowego wyniosła 433. Biorąc pod uwagę potencjał wynikowy spółki uważamy, że akcje Votum są niedowartościowane.