4 czarne konie sezonu wyników za II kwartał wg Noble Securities

Noble Securities to kolejne biuro maklerskie, które przedstawiło swoje prognozy na bieżący sezon wynikowy. Analitycy wzorem przedstawicieli DM BOŚ i BM mBanku nie spodziewają się fajerwerków. Jak podkreślają, miniony kwartał dla większości spółek stał pod znakiem braku poprawy koniunktury.

– W przypadku większości spółek nadal nie widać oznak poprawy koniunktury, nadal najtrudniejsza sytuacja utrzymuje się w przemyśle, zwłaszcza ciężkim. Mimo niskiego bezrobocia, spadku inflacji, wzrostu realnych płac, klienci w Polsce w ostatnich miesiącach zmniejszają skłonność do konsumpcji. Zwiększona ostrożność tłumaczona jest m.in. powrotem do 5 proc. stawki VAT na żywność, wzrostami cen energii elektrycznej od lipca, ogólną niepewnością makroekonomiczną. Firmy kierujące dużą część produkcji na eksport nadal wskazują na słaby popyt w Niemczech. Działalność inwestycyjna jest wyraźnie ograniczona, generalnie spodziewana jest jednak poprawa za kilka miesięcy dzięki uruchomieniu środków unijnych – komentują analitycy Noble Securities.

Listę faworytów na bieżący sezon wynikowy Noble Securities otwiera Ailleron. Analitycy podzielają opinię spółki dotyczącą perspektyw i nastrojów rynkowych, które wskazują, że organicznej poprawy w IT względem bieżącej sytuacji można oczekiwać najwcześniej dopiero pod koniec br. Jednakże począwszy od wyników II kwartału oczekują pozytywnego wpływu rozliczenia porozumienia z Bankiem Pekao na wyniki segmentu FinTech oraz pozytywnego wpływu wynikającego z konsolidacji Proso LLC.

– Zapowiadana akwizycja nastąpiła w 1Q23. 19 marca 2024 roku Soware Mind podpisał umowę zakupu 100 proc. udziałów w spółce Proso LLC z USA. Wartość transakcji wyniosła około 40,6 mln USD. Zakładamy widoczny pozytywny wpływ tej transakcji na wyniki od 2Q24. W ostatnich trzech latach Proso LLC wykazywał średnio o 8 p.p. wyższe marże EBITDA niż Ailleron. Pozytywnie oceniamy zawarte porozumienie z Bankiem Pekao SA. Ailleron ma otrzymać ok. 9,6 mln zł brutto. Przy czym ok. 5 mln zł netto będzie księgowane w 2Q24, ok. 0,9 mln zł w 3Q24 i 1,5 mln w 4Q24. 2Q to statystycznie drugi najgorszy dla spółki kwartał w roku obrotowym, dodatkowo w związku z jeszcze wymagającą bazą sprzed roku (+14 proc.) oraz słabnącymi dynamikami w trakcie 2023 roku nie oczekujemy wyraźniejszej poprawy organicznej w stosunku do poprzednich kwartałów. Przychody skonsolidowane w 2Q24 szacujemy na 138,5 mln zł (+19,7 proc. r/r) – komentuje Dariusz Dadej, analityk Noble Securities.

Analityk oczekuje lekkiej poprawy marż r/r, dlatego łącznie szacuje wynik EBITDA w II kwartale na 26,6 mln zł, EBIT 22,6 mln zł i zysk netto na 11,6 mln zł (wynik netto j.d. na 7 mln zł).

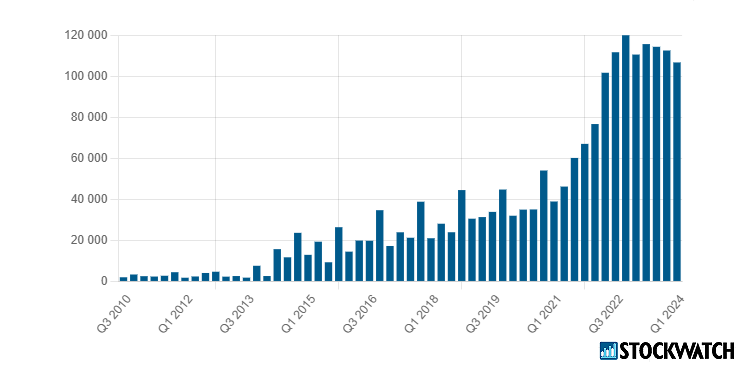

Przychody Aileronu w ujęciu kwartalnym. Źródło: Opracowanie własne/StockWatch.pl

Kolejną spółką, która zdaniem ekspertów z Noble Securities może sprawić pozytywną niespodziankę wynikową, jest Apator. Analitycy u producenta tzw. inteligentnych liczników spodziewają się kontynuacji pozytywnych trendów z I kwartału, czyli dalszych wzrostów w segmencie energii elektrycznej, dodatnich wyników w Gazie oraz poprawy w Wodzie&Cieple.

– Liczymy na bardzo dobre wyniki w 2Q2024, z szansą na rekordowy zysk EBITDA (ok. 40 mln zł) i jeden z wyższych w historii zysk netto (18 mln zł). Segment energii elektrycznej już od kilku kwartałów notuje wzrosty wyników i co najważniejsze wyraźną poprawę marż. Sprzyja temu realizacja kolejnych dużych kontraktów na liczniki smart, a dodatkowo od Q2 powinny pojawić się przychody z kontraktów na zintegrowane układy bilansujące dla Energii (Apator jest podwykonawcą) – mówi Michał Sztabler, analityk Noble Securities.

Jak przypomina, spółka już w I kwartale sprawiła pozytywną niespodziankę wynikami osiągniętymi w obszarze gazomierzy.

– Choć Apator mierzy się ze spadkiem popytu na tego typu rozwiązania, to jednak realizacja dużego kontraktu eksportowego w Belgii i pojawienie się zamówień ze strony PSG na rynku krajowym pozwoliły także w II kwartale zachować poziom sprzedaży zbliżony do ubiegłorocznego i dodatnią rentowność operacyjną (choć jeszcze na początku roku w czarnym scenariuszu rozważano nawet stratę EBITDA w tym segmencie przy dużym spadku przychodów) – dodaje Michał Sztabler.

Analityk Noble Securities zwraca uwagę, że po kilku kwartałach spowolnienia wrócił popyt na rozwiązania Apatora w obszarze Wody i Ciepła.

– Spółka ma potencjał do generowania przychodów na poziomie ok. 100 mln zł kwartalnie z tego biznesu, i tak też przyjęliśmy w prognozach na 2Q2024. Wzrost przychodów mógł jednak być okupiony spadkiem marży (bardziej agresywne działania rynkowe, gorszy miks produktowy), co jednak powinno zostać częściowo zrekompensowane stabilnym poziomem kosztów ogólnych. Na tym tle nasze całoroczne prognozy wydają się być konserwatywne. Przyjmując powtórzenie wyników w kolejnym kwartale (lub nawet tylko lekkie odchylenie „in minus”) i nieco słabszy 4Q2024, w całym roku spółka ma szanse wyraźnie przekroczyć 130 mln zł EBITDA i 50 mln zł zysku netto (P/E<10x, EV/EBITDA=5x) – prognozuje analityk Noble Securities.

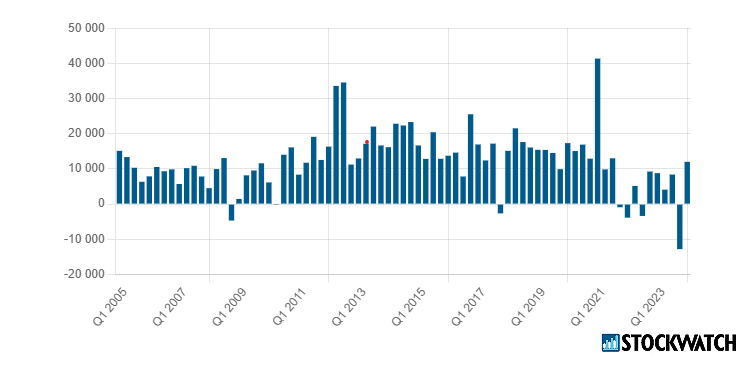

Zysk netto Apatora w ujęciu kwartalnym. Źródło: Opracowanie własne/StockWatch.pl

Faworytem na II kwartał jest także LPP. Jak przypomina Dariusz Dadej, nie tak dawno odzieżowy gigant podniósł plany sprzedażowe na rok finansowy 2024/25. W prezentacji wynikowej spółka podała, że spodziewa się „znacząco wyższej” r/r marży brutto na sprzedaży w II kw. r.obr. 2024, a w całym roku celuje w ok. 21 mld zł przychodów ze sprzedaży.

– Zarząd spodziewa się marży brutto na sprzedaży do 52-53 proc. w całym roku. Nasze założenia to 52,8 proc. Celem jest również utrzymanie efektywności kosztowej (SG&A/sprzedaż poniżej 40 proc.). Natomiast marżę operacyjną w roku 2023/24 LPP zakłada w przedziale 10-12 proc. W naszej prognozie zakładamy 11,4 proc. Nasza obecna prognoza zakłada 19,97 mld zł w całym roku, co implikuje zakładane przychody w 2Q24/25 na 5.301,3 mln zł. Uwzględniając w/w prognozujemy; 930,6 mln zł EBITDA w 2Q24/25; 502,3 mln EBIT oraz 335,2 mln zł zysku netto – komentuje Dariusz Dadej, analityk Noble Securities.

Zdaniem analityka, nawet po podniesieniu prognoz, poprzeczka nie jest zawieszona zbyt wysoko.

– Zarówno cel przedstawiany przez zarząd jak i nasze obecnie obowiązujące prognozy, szczególnie dotyczące sprzedaży uznajemy za konserwatywne. Estymując wyniki 1Q na cały rok należałoby oczekiwać 23,7 mld zł sprzedaży. Po uwzględnieniu sezonowości implikuje to 6.287 mln zł przychodów w 2Q24/24 (ok. +37 proc. r/r) – dodaje Dariusz Dadej.

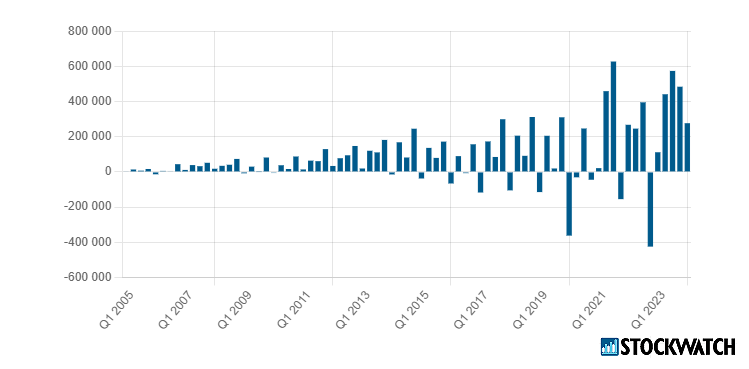

Zysk netto LPP w ujęciu kwartalnym. Źródło: Opracowanie własne/StockWatch.pl

Czwartym kandydatem do miana niespodzianki sezonu jest to Śnieżka. Tu warto zaznaczyć, że producent farb i lakierów pojawił się także w gronie faworytów wskazanych przez analityków BM mBanku.

Jak zaznacza analityk Noble Securities, kwiecień i maj były dobrym okresem pod względem przychodów, w czerwcu widać było spowolnienie.

– Na polskim rynku, po 3 latach spadku wolumenów sprzedażowych farb i lakierów, na razie nie widać odbicia. Węgierscy konsumenci nadal są dosyć ostrożni. Ceny surowców nie rosną, złoty pozostaje mocny, zakładamy utrzymanie marży brutto na sprzedaży blisko rekordowego poziomu (48 proc.) – komentuje Dariusz Nawrot.

Pozytywnym impulsem dla biznesu Śnieżki jest nowy model sprzedażowy, umożliwiający pominięcie hurtowników dla dużej części punktów detalicznych. W ocenie analityka, w 2Q’24 ten model funkcjonał coraz lepiej.

– W efekcie zmiany modelu sprzedażowego (więcej mniejszych dostaw do punktów detalicznych), wzrosną koszty transportu, wykazywane w kosztach sprzedaży – zakładamy ok. +10 proc. r/r, ok. +26 proc. kw/kw – uważa analityk Noble Securities.

Ekspert spodziewa się wzrostu kosztów ogólnego zarządu (ok. +12 proc. r/r) i blisko 10 proc. r/r wzrostu EBIT i zysku netto do odpowiednio 35,8 mln zł i 23,6 mln zł.

– W związku ze słabymi wynikami w 1Q’24 korygujemy w dół prognozy na 2024 r. – w 2H’24 spodziewamy się jednak poprawy r/r – dodaje Dariusz Nawrot.

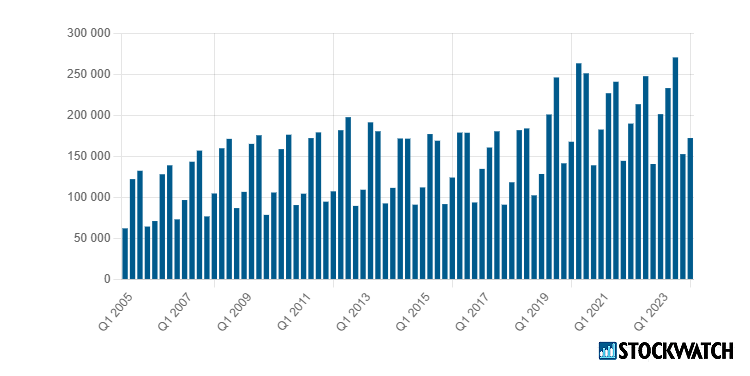

Przychody FFiL Śnieżka w ujęciu kwartalnym. Źródło: Opracowanie własne/StockWatch.pl