Koronawirus to dla garstki spółek z GPW szansa na extra zyski.

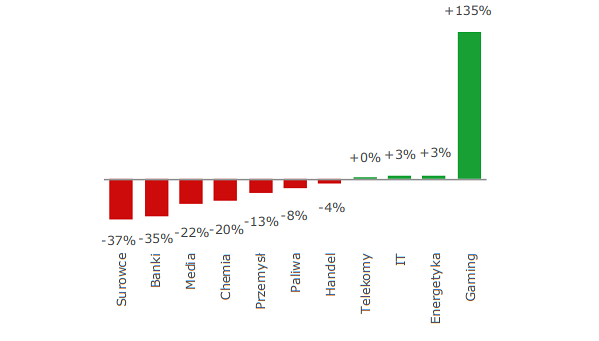

Skutki pandemii boleśnie odczuły przede wszystkim sektory z tzw. „starej gospodarki”. Jedną z największych ofiar pandemii koronawirusa okazał się sektor bankowy. Zdaniem BM mBanku, wyniki I kwartału będą obciążone dużą liczbą negatywnych zdarzeń jednorazowych. W raportach pojawią się m.in. wysokie składki na BFG, aktualizacja udziałów Visa, podatki bankowe, odpisy goodwill oraz rezerwy związane z COVID-19. Rynek już od pewnego czasu dyskontuje czarny scenariusz. W trzy miesiące WIG-Banki stracił blisko połowę swojej wartości i jest notowany na poziomach z kryzysowego 2009 r. To także jeden z nielicznych subindeksów, który nie podjął nawet próby odbicia.

Drastycznego spadku dynamiki wyników eksperci spodziewają się także po sektorze surowcowym. Tu przysłowiowej oliwy do ognia dolały nowe tarcia na linii USA-Chiny. Według BM mBanku, KGHM i JSW mogą negatywnie zaskoczyć wynikami za I kwartał.

– Niższe ceny surowców i wyższe koszty wydobycia ciążyć będą nad spółkami górniczymi w 1Q’20. Według nas zarówno JSW jak i KGHM zanotują spadek r/r wyników finansowych – uważają eksperci BM mBanku.

Od początku roku WIG-Górnictwo, w którym dominującą rolę odgrywa KGHM, schudł o 1/4. Choć warto zauważyć, że sektor podjął próbę odbicia i odrobił blisko połowę „koronawirusowych” strat.

Potężne straty poniosły też spółki przemysłowe. Spora część fabryk musiała czasowo wstrzymać produkcję. Biuro prognozuje, że w I kwartale 53 proc. spółek poda słabsze r/r wyniki finansowe, a jedynie 29 proc. r/r je poprawi.

– Słabych wyników w 1Q’20 oczekujemy w Amica, Astarta, Boryszew, Famur i Pozbud. Pozytywnie zaskoczyć może tylko Kernel. Spółki w 1Q’20 odczują spadek wartości PLN do EUR, co przełoży się na ujemne różnice kursowe związane z przeszacowaniem zadłużenia – wskazuje BM mBanku.

Na pierwszej linii frontu znalazła się także branża handlowa. Głośnym medialnie tematem było zamknięcie galerii handlowych oraz restauracji. Eksperci nie mają wątpliwości, że ograniczenia w działalności placówek w związku z COVID-19 powinny istotnie wpłynąć na wyniki AmRestu i VRG.

– Negatywnego wpływu nie powinny doświadczyć spółki handlu spożywczego, a najwyższej dynamiki poprawy wyniku r/r oczekujemy w Dino Polska. Zwracamy uwagę na potencjalny negatywny wpływ niższej sprzedaży r/r w okresie Świąt Wielkanocnych na wyniki tych spółek w 2Q’20 – czytamy w raporcie.

Słabych wyników biuro spodziewa się także w sektorze mediowym, gdzie uwidoczni się spowolnienie na rynku reklamy ze stycznia i lutego oraz pierwsza negatywna reakcja na COVID-19 z marca.

– Publikacja Wirtualnej Polski powinna przynieść rozczarowanie rynkowi oraz uwiarygodnić nasze niekonsensusowe, negatywne podejście do spółki – zaznaczają eksperci.

Tu kryzys przyjdzie z opóźnieniem

Jednak nie wszędzie pierwszy kwartał był taki zły. Kilka branż bez większego uszczerbku przeszło przez kryzys. Taniejąca ropa sprzyjała spółkom paliwowym w segmencie downstream. Ale to tylko jedna strona medalu. W obszarze wydobywczym wszystkie spółki zanotują mocne spadki. Do tego jak zaznaczają eksperci, najgorsze dopiero przed nimi, bo drugi kwartał będzie trudniejszy. Branżowym faworytem jest bieżącego sezonu jest PGNiG, który notuje coraz mocniejszy wynik obrotu.

Podobnie sytuacja ryzuje się w sektorze energetycznym. Jak zaznaczają eksperci, wyniki za I kwartał zapewnią wykonanie rocznych prognoz EBITDA na poziomie 29 proc, co wpisuje się we wzorzec sezonowy.

– Należy jednak pamiętać, że 2Q będzie trudniejszy (niższe wolumeny, niezbilansowanie w obrocie, odpisy należności) i nie można wykluczyć rewizji. Najbezpieczniej w tym kontekście wygląda obecnie CEZ – czytamy w raporcie.

Sektor telko oraz IT też nie powinien odczuć istotnego wpływu COVID-19 na wyniki za I kwartał. Eksperci sądzą, że w branży IT przyjdzie on z pewnym opóźnieniem.

Dynamika wyników sektorów (banki na podstawie zysku netto, pozostałe wyniku EBITDA) Źródło: BM mBanku

Chemia i gry na fali

Zdaniem ekspertów BM mBanku, negatywnego wpływu COVID-19 na swój biznes nie odczuły jedynie spółki chemiczne i gamingowe. Pierwsi korzystają z niższych cen surowców energetycznych, takich jak gaz czy węgiel koksujący. Biuro prognozuje wzrost wyników r/r w Ciechu. Z kolei Grupa Azoty ma poprzeczkę zawieszoną znacznie wyżej. Ich zdaniem, branżowemu gigantowi nie uda się pokonać wysokiej zeszłorocznej bazy.

Absolutnym faworytem tego sezonu są producenci gier. COVID-19 wręcz napędzał wyniki sprzedażowe w okresie kwarantanny. Świetnym przykładem jest tutaj 11 bit studios, dla którego I kwartał br. był drugim najlepszym w historii.

– Wszystkie analizowane przez nas spółki z segmentu powinny odnotować poprawę wyników r/r w 1Q’20. Najwyższej dynamiki oczekujemy w Ten Square Games i CD Projekt – prognozują eksperci DBM mBanku.

WIG Games szybko odrobił straty z marca i wrócił do bicia rekordów. Od dołka kapitalizacja indeksu urosła o ponad 90 proc. Kliknij, aby powiększyć.