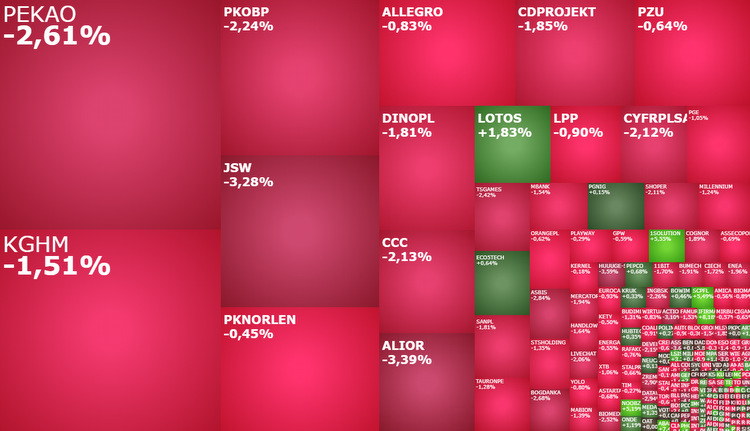

Mapa rynku. Źródło: ATTrader.pl

Od sporych spadków rozpoczęła się piątkowa sesja na warszawskiej giełdzie. Najlepiej pogorszenie nastrojów znosi indeks sWIG80, który traci jedynie 0,3 proc. i już od ponad tygodnia stabilizuje się poniżej 20 tys. pkt. Około 11:00 indeks WIG20 spadał o 1,6 proc. do 2.177 pkt., szeroki WIG o 1,5 proc., a mWIG40 o 1,76 proc. To plasowało rodzime indeksy w czołówce najsłabszych w Europie, aczkolwiek od tracącego ponad 4 proc. rosyjskiego indeksu RTS dzieli je jeszcze sporo.

Dzisiejsza czerwień zalewająca europejskie parkiety to pokłosie tego, co wczoraj wydarzyło się na Wall Street. To efekt nawrotu inflacyjnych obaw, które siały strach przez większość stycznia. Strach przed inflacją, ale przede wszystkim strach przed silnymi podwyżkami stóp procentowych przez Fed. W czwartek strach ten najpierw zasiały dane o najwyższej od 40 lat inflacji w USA. Inflacji wyższej od prognoz (7,5 proc. vs. 7,3 proc. R/R), ale tak naprawdę giełdy dobił James Bullard, szef Fed z St. Louis. Powiedział, że do lipca oczekuje on podwyżki stopy funduszy federalnych do 1 proc., czyli o 100 punktów bazowych. W następstwie tej wypowiedzi rynek wycenił na 100 proc. szanse na podwyżkę o 50 punktów bazowych już na posiedzeniu w dniu 16 marca oraz na 61 proc. wycenił siedem podwyżek stóp (na każdym posiedzeniu Fed) do końca 2022 roku.

Dzisiejsza sesja w Warszawie wydaje się nie do uratowania. Inwestorzy pamiętając jak mocną przecenę w styczniu wywołały inflacyjne obawy, nie będą skorzy do podbierania przecenionych akcji przed weekendem. Oliwy do ognia dolewają doniesienia ws. Ukrainy. Jak się okazuje, międzynarodowe rozmowy nie przyniosły porozumienia z Rosją. Ale losy poniedziałkowej sesji wciąż pozostają kwestią otwartą. Szczególnie, że indeks WIG20, pomimo 1,5-procentowego spadku w dalszym ciągu pozostaje w 3-tygodniowym trendzie bocznym 2.149-2.262 pkt. Jako, że ta konsolidacja ma miejsce powyżej dołków z listopada i grudnia, więc szanse na wybicie z niej dołem są znacząco mniejsze niż górą. I to jest jedna z nielicznych dziś dobrych wiadomości.

Banki na czerwono

Rano w indeksie WIG20 taniały akcje 19 z 20 spółek. Największy negatywny wpływ na indeks miały banki PKO BP (47,01 zł; -2,37 proc.) i Pekao (132,30 zł; -2,86 proc.). Wczorajsze wzrosty koryguje KGHM. Notowania lubińskiej spółki spadają o 2 proc. i schodzą poniżej 150 zł. Powodem przeceny jest sytuacja na rynku metali. Od wczorajszego zamknięcia miedź wymazała większość wzrostów z poprzednich dwóch sesji.

Inflacja daje w kość akcjom Dino

O 2,3 proc. spada dziś Dino Polska. Dzisiejsza sesja jest trzecią z rzędu na wyraźnym minusie. Przed południem za jeden walor właściciela sieci supermarketów płacono 293,50 zł. Notowaniom Dino ciążą obawy o negatywny wpływ inflacji na marżowość biznesu. Od początku roku akcje spółki handlowej spadły o ponad 22 proc.

Lotos z wynikową niespodzianką

Jedynym rodzynkiem był Lotos. Pomogły mu opublikowane przed sesją wyniki kwartalne.

W IV kwartale 2021 roku Lotos wstępnie oszacował skonsolidowaną i oczyszczoną EBITDA LIFO na poziomie 1,48 mld zł, zysk netto na poziomie 1,1 mld zł, a przychody na poziomie 10,64 mld zł. Wyniki spodobały się inwestorom. Akcje Lotosu drożeją o 1,79 proc. do 55,58 zł. Gdyby nie fatalne nastroje na rynku to byłaby szansa na to, że Lotos zakończy dzień wyraźnie powyżej 56 zł, co z punktu widzenia układu sił na wykresie dziennym byłoby równoznaczne z wybiciem górą z 3-tygodniowej konsolidacji i mogło zapowiadać wzrosty w okolicę 60 zł. Tak jednak o wybicie będzie ciężko, ale wciąż wyjście górą z opisanej konsolidacji pozostaje bazowym scenariuszem.

Sektor bankowy ciągnie w dół nie tylko WIG20, ale przede wszystkim mWIG40. Głównie ING Bank Śląski (280 zł; -2,44 proc.) i Alior Bank (55,86 zł; -3,39 proc.) z małą pomocą mBanku (473,40 zł; -1,29 proc.). Sam indeks natomiast wybija się dołem z tygodniowej konsolidacji powyżej 5.200 pkt., co otwiera mu drogę do dalszych spadków.