Mapa rynku

Piątkowe pogorszenie nastrojów na Wall Street, które zaowocowało najniższym zamknięciem indeksu S&P500 od dwóch miesięcy, przywędrowało przez azjatyckie giełdy do Europy, odciskając swe piętno na słabym otwarciu poniedziałkowej sesji na GPW. Głównie na zachowaniu największych spółek.

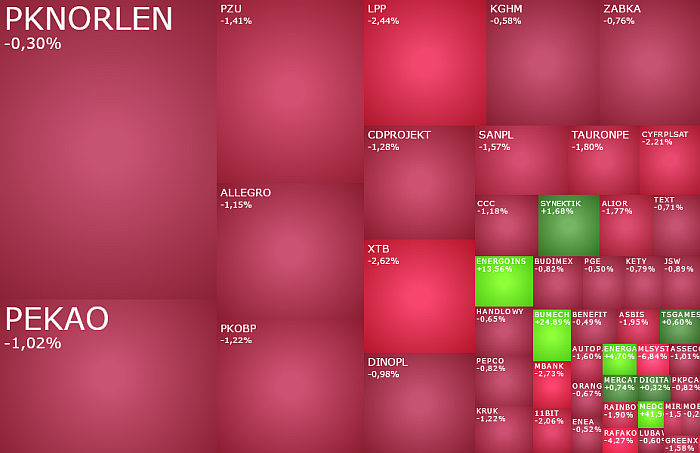

Spadki na otwarciu tygodnia

O godzinie 10:13 indeks WIG20 spadał o 1,13 proc. do 2.231 pkt., co plasowało go na samym szczycie najsłabiej sobie radzących dziś rano europejskich indeksów. Spadki notowań blue chipów pociągnęły za sobą w dół indeks WIG, który tracił 0,94 proc. i miała wartość 81.439 pkt. Lepiej radziły sobie natomiast spółki małe i średnie, co przekładało się na wyraźnie mniejsze spadki grupujących je indeksów. mWIG40 cofał się o 0,58 proc. do 6.375 pkt., a sWIG80 był 0,25 proc. na minusie i miał wartość 23.876 pkt.

Koniec marzeń o obniżkach stóp w USA

Skąd dzisiejsze spadki? Pogorszenie nastrojów to efekt sporych piątkowych spadków na Wall Street (DJIA -1,63 proc., S&P500 -1,54 proc., Nasdaq Compsite -1,63 proc.), po tym jak dużo lepsze od prognoz dane z amerykańskiego rynku pracy ograniczyły oczekiwania odnośnie skali luzowania polityki monetarnej przez Fed do zaledwie jednej obniżki stóp procentowych w tym roku. Efektem tego było wybicie dołem amerykańskich indeksów z konsolidacji w jakich pozostawały one od drugiej połowy grudnia, co w przypadku DJIA i S&P500 sprowadziło je do najniższych poziomów od dwóch miesięcy, a w przypadku Nasdaq Composite od ponad miesiąca, sugerując tym samym przedłużenie realizacji zysków na kolejne sesje. Szczególnie, gdyby publikowane we wtorek i środę dane o inflacji w USA przyniosły jej wzrost powyżej prognoz. Aczkolwiek należy też pamiętać, że już w środę startuje sezon publikacji wyników na Wall Street, stąd dość szybko temat inflacji i stóp procentowych może zostać „przykryty” przez wyniki spółek.

Mniejsza od zakładanej skala luzowania polityki monetarnej przez Fed to oczywiście dobry powód do realizacji zysków na Wall Street, ale niekoniecznie już na innych rynkach. W tym miejscu warto pamiętać, że 1) Fed może sobie pozwolić na mniejsze obniżki bo gospodarka USA jest silna, 2) inne banki centralne na świecie będą stopy cięły, co powinno zwiększać wyceny akcji w tych krajach. Stąd realizacja zysków na Wall Street, nawet jeżeli znacząco się pogłębi w kolejnych tygodniach, to nie jest zbyt duże zmartwienie dla rodzimych inwestorów i raczej nie kończy hossy w USA, a już na pewno nie rozpoczyna bessy.

Wróćmy jednak do giełdy przy ulicy Książęcej. Po pierwszej godzinie handlu w indeksie WIG20 na „zielono” świeciły tylko akcje Orlenu (50,42 zł; +0,32 proc.) i JSW (21,33 zł; +1,14 proc.).

Indeks w dół ciągną dziś przede wszystkim banki PKO BP (60,10 zł; -1,05 proc.), Pekao (144,85 zł; -1,13 proc.), Santander Bank Polska (471,10 zł; -1,63 proc.), wraz z PZU (47,58 zł; -1,14 proc.) i LPP (15170 zł; -2,69 proc.). Kurs tej ostatniej spółki spadł poniżej lokalnego wsparcia w okolicy 15500 zł, co może zapowiadać spadek w rejon strefy wsparcia 13810-14300 zł.

W grze Millennium, Energoinstal i Bumech

Banki, a przede wszystkim taniejące o 2,25 proc. do 9,375 zł akcje Banku Millennium, w znacznej mierze ciążą również indeksowi mWIG40, ale z uwagi na ich mniejszy udział w indeksie, ten negatywny wpływ jest też mniejszy.

Na szerokim rynku po piątkowej korekcie do silnych wzrostów wróciły akcje Energoinstalu, drożejąc dziś o 18,49 proc. do 3,365 zł i testując poziomy nieoglądane od lutego. Od początku roku te akcje podrożały już ponad trzykrotnie.

Drugą kolejną sesję mocno drożeje Bumech. Jego kurs wystrzelił w górę o 14,89 proc. do 10,34 zł, po wzroście w piątek o 13,92 proc. Od początku roku te akcje podrożały już o 57 proc.

Inne gorące dziś rano spółki wskazane przez skaner takich spółek ze strony StockWatch.pl to m.in. Medcamp (30,48 proc.), AB (+6,34 proc.), Energa (+3,13 proc.), ML System (-6,47 proc.).

Diagnostyka zamierza przeprowadzić IPO i zadebiutować na GPW

Na koniec warto wspomnieć, że coraz bliżej debiutu na giełdzie jest Diagnostyka. Spółka jest liderem rynku diagnostyki medycznej w Polsce i właśnie ogłosiła zamiar przeprowadzenia pierwszej oferty publicznej i wejścia na GPW. Planowana oferta będzie obejmować tylko sprzedaż istniejących akcji. Jak wynika z komunikatu prasowego 5-10 proc. oferowanych akcji ma być skierowana do inwestorów indywidualnych. Szczegóły planowanej oferty nie są znane. Wcześniej pojawiały się informacje, że spółka może być wyceniona na poziomie około 5 mld zł. W pierwszych trzech kwartałach 2024 roku Diagnostyka wypracowała 176 mln zł zysku netto i miała 1,46 mld zł przychodów.

Pojawienie się na giełdzie, tyle tylko że na rynku NewConnect, planuje również działająca w sektorze kosmicznym spółka Thorium Space.