Mapa rynku

Poprawa nastrojów na rynkach globalnych przełożyła się na wzrostowe otwarcie poniedziałkowej sesji na GPW. Szybko jednak pojawili się sprzedający, w efekcie czego poranne odbicie się załamało, a warszawskie indeksy wróciły w pobliże poziomów z piątkowego zamknięcia.

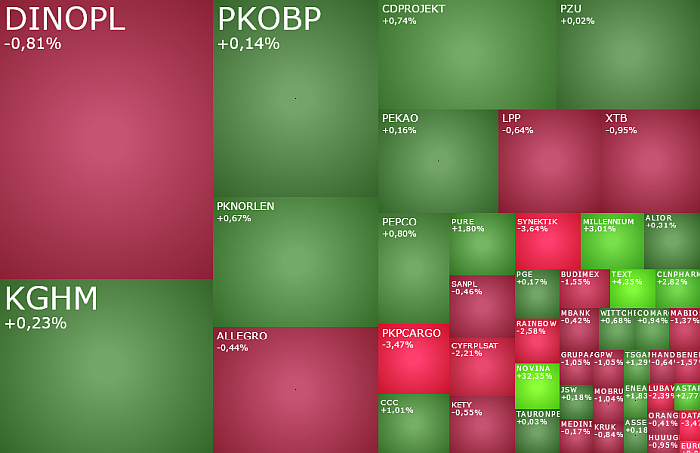

O godzinie 11:00 indeks WIG20 miał wartość 2.404 pkt. (-0,11 proc.), po tym jak krótko po otwarciu wzrósł o 1,2 proc. do 2,436 pkt. Reprezentujący szeroki rynek indeks WIG po pierwszych dwóch godzinach handlu miał wartość 83.688 pkt. (-0,03 proc.), a grupujący średnie spółki mWIG40 6.173 pkt. (+0,05 proc.). Oba indeksy powieliły poranne ruchy WIG20. Nie zrobił tego jedynie sWIG80, który od początku notowań pozostawał blisko poziomów z zamknięcia ubiegłego tygodnia i po dwóch godzinach handlu miał wartość 24.493 pkt. (+0,14 proc.).

Opisane wyżej zachowanie warszawskiej giełdy nie było wyjątkiem. Poranne wzrosty oddały m.in. indeksy w Paryżu, Frankfurcie i jeszcze na kilku innych europejskich parkietach. Po tych wahaniach GPW też niczym nie wyróżniała się na tle innych europejskich giełd, gdzie panowały mieszane nastroje, plasując się w środku giełdowej tabeli z europejskimi indeksami.

W Polsce lipcowa inflacja, za granicą liczne posiedzenia banków centralnych

Ta mocna korelacja GPW z rynkami globalnymi będzie się utrzymywać również do końca tygodnia. Bo to głównie impulsy z rynków zagranicznych będą kształtować nastroje przy ulicy Książęcej. A globalne rynki akcji wkraczają w niezwykle gorący tydzień. Tydzień banków centralnych, danych z amerykańskiego rynku pracy, raportów o inflacji i PKB dla największych europejskich gospodarek (które będą ważnym punktem odniesienia dla przyszłych decyzji Europejskiego Banku Centralnego), a także publikacji finalnych odczytów przemysłowych indeksów PMI.

A to jeszcze nie wszystko. W dalszym ciągu duży wpływ na giełdy będzie miał trwający sezon publikacji wyników przez spółki za II kwartał 2024 roku. Szczególnie, że na Wall Street raporty będą publikować takie giełdowe tuzy jak Microsoft, Meta Platforms, Amazon, Intel i Apple. Oprócz tych oczywistych czynników wpływ na nastroje cały czas będzie miała amerykańska polityka, czy doniesienie z Bliskiego Wschodu.

Najciekawiej w tym tygodniu zapowiada się środa. Głównie z uwagi na decyzje banków centralnych w Japonii i USA, które wówczas będą zapadać. Tego samego dnia inwestorzy poznają również najnowsze dane o inflacji w strefie euro, Francji, Włoszech, Australii i Polsce, indeksy PMI dla Chin, amerykański raport ADP nt. zatrudnienia w sektorze prywatnym, a także cotygodniowe dane o zapasach paliw w USA. Na Wall Street wyniki kwartalne opublikuje Meta Platforms.

Na tle całego tygodnia najsłabiej prezentuje się… poniedziałek. W kalendarzu brakuje ważnych publikacji makroekonomicznych, a żaden z Big Techów nie publikuje wyników. Stąd też pomimo tego słabego zachowania warszawskich indeksów w pierwszych godzinach sesji, to na jakich poziomach zakończą one dzień teoretycznie wciąż pozostaje kwestią otwartą.

Wyniki spółek w centrum uwagi

Po pierwszych dwóch godzinach w indeksie WIG20 drożały akcje 8 z 20 wchodzących w jego skład spółek. Zmiana kursów akcji aż 12 spółek zawierały się w przedziale +/- 0,5 proc. Najmocniejszą spółką jest CD Projekt, którego akcje drożeją o 1,16 proc. do 157,25 zł, kontynuując tygodniową konsolidację wokoło 157 zł. Najgorzej radzi sobie Budimex (633 zł; -1,94 proc.) i Cyfrowy Polsat (12,69 zł; -1,7 proc.). Akcje tego ostatniego korygują czwartkowy skok notowań aż o 10,12 proc., natomiast akcje budowlanej spółki tanieją po publikacji nieco gorszy od prognoz wyników, pogłębiając zapoczątkowaną w końcówce maja spadkową korektę i testując poziomy nieoglądane o marca. W II kwartale 2024 roku Budimex wypracował 157,6 mln zł zysku netto (prognoza: 167,5 mln zł) i miał 2,395 mld zł przychodów (prognoza: 2,4 mld zł). Marża netto obniżyła się do 6,6 proc., podczas gdy analitycy prognozowali, że wyniesie ona 7 proc.

Wynikami pochwalił się również Bank Millennium. W jego przypadku były one jednak lepsze od rynkowych oczekiwań. W II kwartale 2024 roku zysk netto Banku Millennium wzrósł do 228,5 mln zł z 105,8 mln zł rok wcześniej i był aż o 33 proc. wyższy od prognoz. W reakcji na wyniki akcje banku drożeją o 2,73 proc. do 9,215 zł i tym samym korygując piątkowy spadek o 3,6 proc.

Dziś akcje Wittchen pierwszy dzień notowane są bez dywidendy w wysokości 3,57 zł na jedną akcję. Po pierwszych dwóch godzinach handlu kurs spółki kształtował się na poziomie 29,70 zł.

Kurs PKP Cargo koryguje ostatnie 4-sesyjne wzrosty, które wywindowały notowania kolejowej spółki z poziomów poniżej 16 zł we wtorek do 19,04 zł w piątek na koniec dnia. Dziś akcje te tanieją o 4,1 proc. do 18,26 zł.

Akcje innej kolejowej spółki – Trakcji – drożeją o 3,52 proc. do 2,35 zł. Jej notowania może podbijać informacja, że spółka CPK ogłosiła przetarg na budowę 4,6-kilometrowego tunelu dla Kolei Dużych Prędkości w Łodzi. Ponadto kurs Trakcji w piątek zrobił zwrot w górę powyżej majowego dołka (2,11 zł), kreśląc na wykresie dziennym świecową formację młota, co samo w sobie jest popytowym sygnałem sugerującym powrót notowań w okolicę 2,60-2,70 zł.

Kurs notowanej na NeConnect spółki Novina wystrzelił w górę o 37,25 proc. do 1,40 zł. Spółka podała, że przeprowadzi skup akcji własnych za maksymalnie 3,45 mln zł i maksymalnej cenie nie większej niż 8 zł.

Inne gorące spółki przy ulicy Książęcej, wskazane przez skaner takich spółek na stronie StockWatch.pl, to m.in. Enter Air (+4,73 proc.), Games Operators (+3,86 proc.), Columbus (+3,29 proc.), NWAI (-12 proc.), The Farm 51 (-4,16 proc.), Synektik (-3,64 proc.) i DataWalk (-3,47 proc.).