Mapa rynku.

W piątek poprawa nastrojów zawitała na globalne rynki akcji. Najpierw większość azjatyckich indeksów zakończyła dzień wzrostami. Teraz kolor zielony dominuje w notowaniach europejskich indeksów. I wszystko wskazuje na to, że jest szansa na wzrostowe odbicie na Wall Street. Wskazują na to chociażby notujące ponad 0,5-proc. wzrosty kontraktów na główne amerykańskie indeksy.

W tę poprawę nastrojów wpisują się, a w zasadzie w sporej mierze ją kreują, opublikowane w czwartek po sesji w USA, dobrze przyjęte raporty kwartalne Intela i Amazona. W efekcie w handlu posesyjnym akcje tej pierwszej podrożały o 7,8 proc., a drugiej o 5,3 proc.

Wzrosty obserwujemy również na giełdzie w Warszawie. O godzinie 10:33 indeks WIG20 rósł o 0,32 proc. do 2.127 pkt., WIG o 0,32 proc. do 71.007 pkt., mWIG40 o 0,03 proc. do 5.151 pkt., a sWIG80 o 0,64 proc. do 20.728 pkt.

Imponujący performance GPW

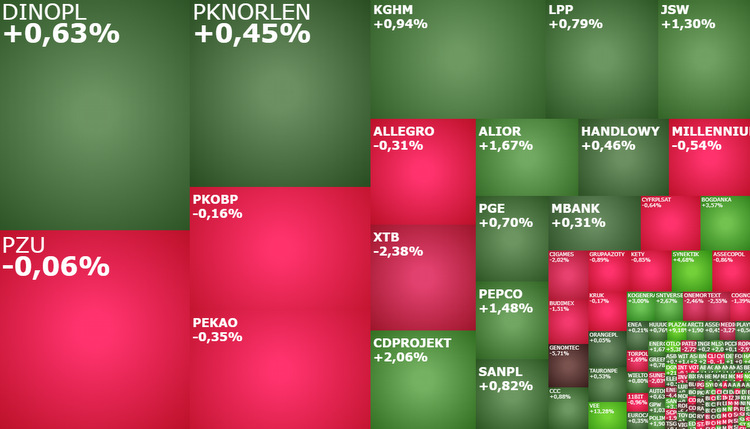

Przed południem drożały akcje 14 z 20 spółek wchodzących w skład indeksu WIG20. Najmocniej rosły kursy CD Projektu (108,75 zł; +2,06 proc.) i Pepco (17,88 zł; +1,53 proc.). I to nie jest żadne zaskoczenie. W przypadku poprawy nastrojów i globalnego wzrostu apetytu na ryzyko, najwięcej zyskują akcje najbardziej ostatnio przecenione.

Ostatnie sesje to było pokaz siły warszawskiej giełdy. Szczególnie indeks WIG20, który ostatnie trzy sesje zamknął odpowiednio wzrostami o 1,18 proc., 1,78 proc. i 1,9 proc. pomimo, że w tym samym czasie indeksy na Wall Street leciały w dół, a niemiecki DAX i francuski CAC40 broniły się przed przełamaniem niedawnych dołków. Można się domyślać, że ta demonstracja siły ze strony WIG20 to wciąż echo wyborów parlamentarnych w Polsce. Teraz jednak, żeby wzrosty mogły być kontynuowane, konieczne będą już nowe popytowe sygnały. Obserwowana poprawa nastrojów na rynkach globalnych, nawet jeżeli miałaby okazać się tylko kilkudniową wzrostową korektą, idealnie się w to wpasowuje. Jest spora szansa na to, że w najbliższym czasie WIG20 zaatakuje „powyborczy szczyt” z 17 października na poziomie 2.150 pkt., żeby później zbliżyć się do 2.200 pkt.

Kliknij, aby powiększyć.

Wyniki za III kwartał centrum uwagi

W piątek na rynkach globalnych szeroko komentuje się wyniki Intela i Amazona, natomiast na GPW w centrum uwagi są rodzime spółki publikujące wyniki finansowe. Na pierwszym planie znalazły się m.in. Bank Millennium, XTB i Torpol.

Bank Millennium pochwalił się lepszymi od oczekiwań wynikami za III kwartał br. Zaraportował on 102,7 mln zł zysku netto. To aż o 16 proc. więcej niż prognozował rynek. Wyższe były za to w III kwartale koszty rezerw na ryzyko prawne z tytułu walutowych kredytów hipotecznych. Łączna wartość rezerw to 743,2 mln zł, podczas gdy jeszcze na początku miesiąca bank szacował, że będzie to 673 mln zł. Akcje Banku Millennium, które rozpoczęły sesję od wzrostu do 7,54 zł z 7,435 zł wczoraj na zamknięciu, po 6. kwadransach notowań tanieją o 0,94 proc. do 7,365 zł.

XTB w III kwartale 2023 roku zaraportował 121,1 mln zł zysku netto. To wynik o 9,6 proc. niższy od rynkowego konsensusu. Niższe od prognoz były też przychody operacyjne. Wyniosły one w raportowanym okresie 275,7 mln zł wobec oczekiwanych przez analityków 295,4 mln zł.

Reakcja inwestorów na raport kwartalny XTB jest negatywna. Akcje XTB tanieją o 1,95 proc. do 32,18 zł. Obserwując ten spadek notowań warto jednak mieć na uwadze, że to nie są złe wyniki. Wydaje się po prostu, że prognozy analityków były przesadnie optymistyczne. Po pierwsze, zmienność na rynkach w III kwartale była generalnie niska, co niemal automatycznie obniża wyniki spółki. Po drugie, XTB dalej aktywnie pozyskuje nowych klientów. W samym III kwartale br. ich liczba wzrosła o 50,7 proc. wobec analogicznego okresu w 2022 rok. W pierwszych 9 miesiącach XTB pozyskało w sumie 235 tys., co jest wynikiem aż o 61,2 proc. lepszym niż przed rokiem. To powinno znaleźć przełożenie na wyniki w przypadku wzrostu zmienności na rynkach. Oczywiście jednocześnie rosną koszty wynagrodzeń i marketingu, ale tego akurat ciężko uniknąć. I wreszcie po trzecie, już nie związane z wynikami, polska spółka generalnie jest obecnie wyceniona niżej niż jej zagraniczna konkurencja.

Mostostal Warszawa poinformował, że w okresie styczeń-wrzesień 2023 roku wypracował 7 mln zł zysku netto i miał 1,22 mld zł przychodów. Dla porównania rok wcześniej było to 10,5 mln zł zysku netto i 1,17 mld zł przychodów. Handel na akcjach tej spółki jeszcze nie wystartował.

Po publikacji wyników spada Torpol. Spółka szacuje, że po trzech kwartałach 2023 roku zarobiła netto 61,1 mln zł i miała 673,1 mln zł przychodów. W analogicznym okresie ubiegłego roku było to odpowiednio 105,8 mln zł i 731,8 mln zł.

Akcje Torpolu tanieją o 1,69 proc. do 20,30 zł. Spadek ten nie psuje jeszcze krótkoterminowej sytuacji na wykresie dziennym. Tak stanie się dopiero z chwilą wyraźnego zejścia poniżej 20 zł, co otworzyłoby drogę do pogłębienia spadkowej korekty w okolice 19 zł lub nawet niżej.

Akcje Answear drożeją o 2,39 proc. do 30 zł, co wciąż jest ruchem w ramach trwającej niemal od początku października konsolidacji w przedziale 28,70-31,10 zł. Wczoraj po sesji spółka poinformowała, że cena emisyjna akcji serii L w ofercie publicznej została ustalona na poziomie 29 zł, a spółka pozyskała 29 mln zł. Pieniądze te mają być przeznaczone przede wszystkim na rozwój marki PRM.

Skaner „gorących spółek” na stronie StockWatch.pl wskazuje na podwyższone zainteresowanie dziś rano jeszcze takimi firmami jak Vee (+10,33 proc.), Synektik (+5,35 proc.), czy One More Level (-2,46 proc.).