Źródło: ATTrader.pl

Po spadkach w pierwszych minutach poniedziałkowej sesji, warszawskiej indeksy zdołały odrobić straty, a WIG20 nawet próbuje rosnąć i wrócić powyżej poziomu 2.100 pkt. Nie należy jednak nastawiać się na imponującą sesję. Brak na horyzoncie nowych mocnych impulsów, w połączeniu z pustym kalendarzem makroekonomicznym oraz przedświątecznym i krótszym tygodniem giełdowym (w piątek nie ma sesji), raczej sugerują ograniczoną zmienność na GPW w kolejnych godzinach. Szczególnie, że nastroje na innych europejskich indeksach są dziś mieszane, co także nie zachęca do podejmowania jakichkolwiek znaczących decyzji inwestycyjnych.

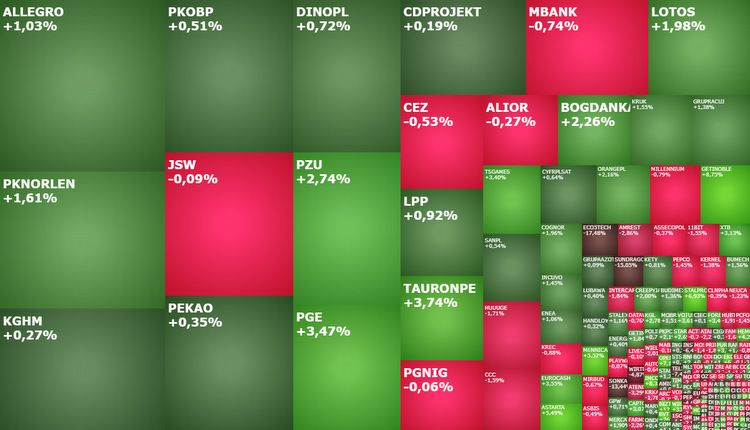

O godzinie 10:38 indeks WIG20 rósł o 0,58 proc. do 2.097 pkt., WIG miał wartość 63.949 pkt. (0,36 proc.), mWIG40 4.708,39 pkt. (-0,02 proc.), a sWIG80 19.716 pkt. (0,39 proc.). Łącznie po pierwszych 6 kwadransach notowań drożały akcje 42,4 proc. spółek notowanych przy ulicy Książęcej, a taniały 41,3 proc. z nich.

Ukraina i dane makro w centrum uwagi

Spokojny początek tygodnia na GPW i przedświąteczny tydzień nie oznaczają jednak, że cały tydzień będzie nudny. Można wskazać potencjalne trzy czynniki, które mogą w najbliższych dniach rozgrzać emocje inwestorów. Jednym z nich niezmiennie mogą być doniesienia z Ukrainy, gdzie jak wskazują eksperci, zbliża się duża bitwa o Donbas, która może przesądzić o losach wojny. Dwa pozostałe czynniki są już stricte rynkowe. Pierwszym są amerykańskie dane inflacyjne za marzec, które zostaną opublikowane we wtorek (inflacja CPI; prognoza: 8,5 proc. r/r) i środę (inflacja PPI; prognoza: 10,5 proc. r/r). Będą one analizowane w kontekście wysokości majowej podwyżki stóp procentowych przez Fed. Drugim czynnikiem będzie czwartkowe posiedzenie Europejskiego Banku Centralnego (wg rynkowych prognoz stopy procentowe w Strefie Euro nie zostaną zmienione) i konferencja prasowa Christine Lagarde po posiedzeniu.

Spółki paliwowe i energetyczne w roli indeksowych lokomotyw

W oczekiwaniu na nowe impulsy rodzimi gracze skupili się na tematach spółkowych. W centrum uwagi są głownie te mniejsze i średnie. Zanim jednak o nich, rzućmy jeszcze oko na blue chipy. Po ponad 1,5 godz. handlu drożały akcje 14 z 20 spółek wchodzących w skład indeksu WIG20. Najmocniej rósł kurs PGE (9,16 zł; +3,32 proc.). Najsłabiej radził sobie mBank, którego notowania cofały się o 1,65 proc. do 345,40 zł.

Dużo więcej działo się na mniejszych spółkach. Akcje Getin Noble Banku wystrzeliły w górę o 6,87 proc. do 0,4275 zł, po tym jak Narodowy Bank Polski zwolnił ten bank z konieczności utrzymywania rezerwy obowiązkowej na poziomie 55 proc. Przy okazji mocno do góry ruszył kurs Open Finance, którego Noble jest większościowym udziałowcem. Akcje drożeją o 8,9 proc. do 0,367 zł.

Akcje Astarty drożeją o 6,23 proc. do 29 zł po publikacji wyników. Ukraińska spółka poinformowała, że w całym 2021 roku wypracowała 122,49 mln zł zysku netto wobec zaledwie 8,61 mln zł zysku rok wcześniej. Zysk EBITDA w raportowanym okresie wzrósł do 201,46 mln zł z 113,42 mln zł w 2020 roku, a przychody wzrosły do 491,36 mln zł z 415,63 mln zł.

Ciekawie zrobiło się na akcjach Ten Square Games, które w piątek wyhamowały mocne spadki, a dziś odreagowują wcześniejszą mocną przecenę. Kurs spółki idzie w górę o 3,14 proc. do 164 zł. Duże wyprzedanie sugeruje, że odbicie może mieć trwały charakter. I to nawet, jeżeli finalnie nie zakończy ono bessy na tych akcjach. Wstępnie można przyjąć, że korekt może sięgnąć poziomu 180-190 zł.

Stalprofil drożeje o 6,49 proc. do 12,30 zł. Zwyżkę napędzają wyniki (26,79 mln zł zysku netto i 335,99 mln zł przychodów w IV kwartale 2021) i zapowiedź wypłaty dywidendy (1,20 zł dywidendy na akcję).