10 ciekawych spółek na sierpniowej liście top picks BM BNP Paribas

Akcje Comarchu w portfelu BM BNP Paribas pojawiły się na początku kwietnia, przy kursie w okolicach 244 zł. Analitycy liczyli wówczas na potencjał do optymalizacji kosztowej w sprzedaży klubu piłkarskiego Cracovia oraz normalizacji wynagrodzenia kadry kierowniczej. W pierwszej połowie lipca spółka wypłaciła 5 zł dywidendy na akcję, a w drugiej połowie notowania podbiła informacja, że Chamonix Investments wraz z Aspa, Elżbietą Filipiak, Anną Pruską, Michałem Pruskim, Marią Filipiak, Januszem Jeremiaszem Filipiakiem oraz Anną Prokop zamierzają ogłosić wezwanie do zapisywania się na sprzedaż akcji Comarchu po cenie 315,40 zł za sztukę. Obecnie jeden walor wyceniany jest na nieco ponad 320 zł.

Kliknij, aby powiększyć

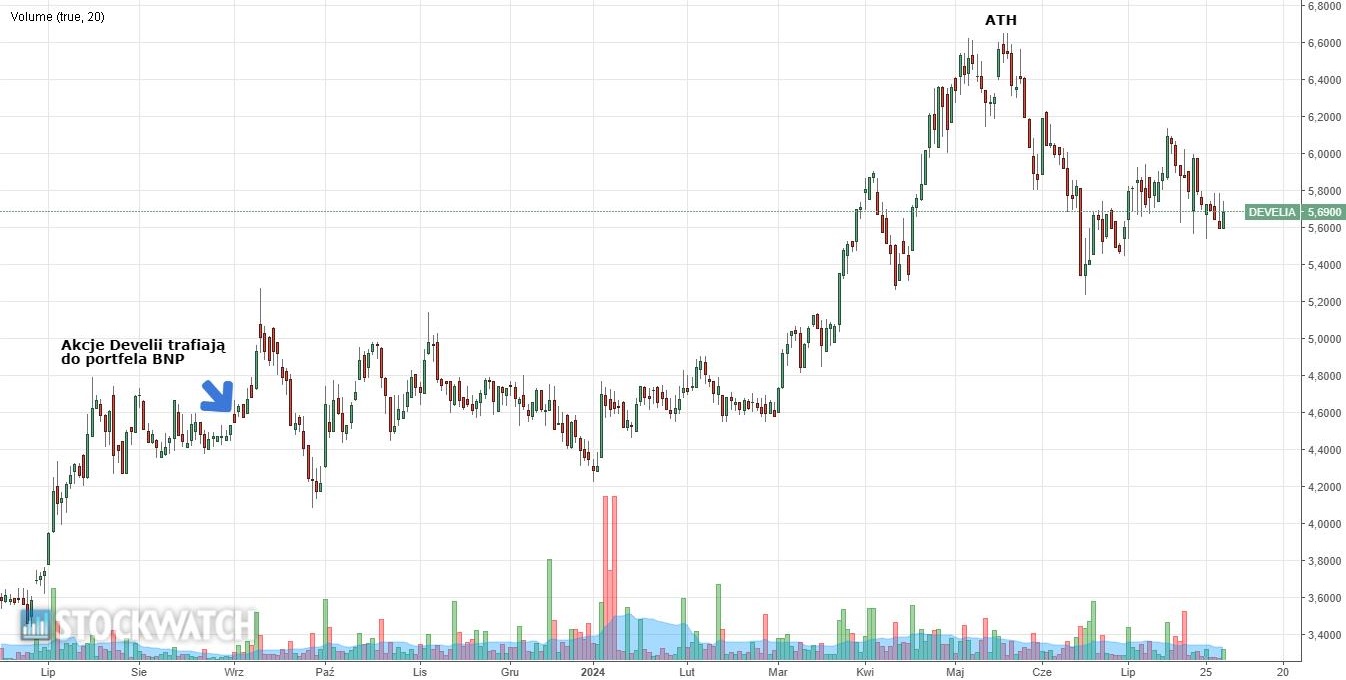

Z kolei akcje Develii w portfelu BM BNP Paribas pojawiły się we wrześniu 2023 r., przy kursie w okolicach 4,53 zł. Do zajęcia pozycji analityków przekonało stopniowe wyjście spółki z segmentu komercyjnego przy jednoczesnym zwiększaniu ekspozycji na rozpędzony rynek nieruchomości mieszkalnych oraz perspektywa nowej strategii z uwzględnieniem przejętego biznesu Nexity. Inwestycja okazała się udana, ponieważ w maju br. notowania Develii ustaliły ATH na poziomie 6,85 zł, a w czerwcu spółka podzieliła solidną dywidendę (0,25 zł na akcję, DY=4,1 proc.). Aktualnie rynek wycenia jeden walor dewelopera na 5,69 zł.

Kliknij, aby powiększyć

Nowości na sierpień

Miejsce po Comarchu i Develii zajęły akcje Cyfrowego Polsatu i Benefit Systems. W lipcu notowania pierwszej spółki zwróciły na siebie uwagę notując dwucyfrowy skok. W tle pojawiła się nowa rekomendacja, w której analitycy DM BDM podnieśli cenę docelową akcji telekomu do 14,05 zł z 13,39 zł i utrzymali zalecenie „kupuj”.

– Grupa Cyfrowy Polsat jest największym dostawcą zintegrowanych usług multimedialnych w Polsce. Jest liderem na rynku płatnej telewizji oraz jednym z wiodących operatorów telekomunikacyjnych w kraju. Zajmuje także czołową pozycję na rynku prywatnych nadawców telewizyjnych pod względem oglądalności i udziału w rynku reklamy. Kluczowe wskaźniki efektywności za 2Q24 powinny prezentować się na solidnym poziomie, co sugerowałoby, że długo obserwowana słabość wyników spółki może mieć się ku końcowi. Dodatkowo zdarzenia jednorazowe mogą tworzyć upside dla zysku EBITDA w ujęciu r/r. Spodziewamy się także, że w 3Q24 koszty operacyjne ulegną obniżeniu wynikającemu z zakończeniem umowy na transmisję meczów Ligii Mistrzów. Dodatkowym wsparciem powinny być sezonowe przychody z dwóch projektów energetycznych już w 4Q24 – komentują analitycy BM BNP Paribas.

Drugą nowością jest Benefit Systems, czyli spółka która w lipcu zanotowała korektę notowań z okolic 2.900 zł do nawet poniżej 2.400 zł. Analitycy zwracają uwagę, że biznes dostawcy pozapłacowych świadczeń pracowniczych z zakresu sportu i rekreacji ma się świetnie, a prognoza na 2024 r. pozostaje niezagrożona.

– Zarząd potwierdził outlook na rok 2024, czyli utrzymanie dwucyfrowego wzrostu liczby kart i stabilnej marży EBIT, co wydaje być się jednak konserwatywnym celem w świetle obecnych wyników. Spółka widzi także duży potencjał do dalszego rozwoju i optymalizacji działalności klubów sportowych. Widząc dobrą sytuację rynkową i wysokie stopy zwrotu generowane z inwestycji w nowe kluby, zarząd planuje w bieżącym roku przyspieszenie ekspansji w segmencie fitness w celu umocnienia pozycji rynkowej. Niedawno spółka poinformowała, że sieć Zdrofit liczy już 100 klubów fitness w całej Polsce. Zgodnie z planami postępuje także rozwój nowego rynku w Turcji. Z kolei wysoka generacja przepływów pieniężnych i mocna sytuacja bilansowa pozwoliła zarządowi rekomendować wypłatę 135 zł dywidendy na akcję (DY = 4,5 proc.), co było powyżej oczekiwań rynkowych – zaznaczają eksperci.

Co jeszcze w portfelu na sierpień

Miejsce w portfelu zachowało 8 spółek, które w swoich branżach uchodzą za liderów lub wiceliderów.

Auto Partner – Perspektywy dystrybutorów części samochodowych na 2024 rok pozostają nadal dobre, w szczególności w kontekście poprawy rentowności w drugiej połowie roku. Długoterminowe trendy pozostają niezmienne i sprzyjają sprzedaży (m.in. wysoki średni wiek aut w PL oraz CEE), a ożywienie gospodarcze z silnym konsumentem na czele powinno wspierać popyt na naprawy i serwis. Wsparciem dla takiego scenariusza pozostaje zwiększona dynamika rejestracji nowych aut oraz z importu, którą obserwowaliśmy w ostatnich miesiącach. Z kolei trend elektryfikacji chociaż przyspiesza, w krótkim terminie pozostaje mniej istotny. Efekt dźwigni operacyjnej (powrót do otwarć kilku fili rocznie począwszy od 2024 r.) oraz wzrost udziału eksportu do ponad 50 proc. przychodów (w 2025 r. otwarcie nowego centrum logistycznego nakierowanego na eksport) powinny wspierać dalszy dynamiczny wzrost wyników. Wyniki 1H24 pozostają przejściowo słabsze pod względem rentowności (umocnienie złotego, niższe wolumeny), jednak w średnim i dłuższym terminie podtrzymujemy pozytywną ocenę perspektyw Auto Partner.

Mirbud – Pozytywnie oceniamy reorganizację grupy, w szczególności zwiększenie ekspozycji na kontrakty infrastrukturalne, co nie tylko zwiększyło skalę działalności, ale również przyniosło poprawę rentowności. Bieżący rok pod względem rentowności nie powinien być gorszy z uwagi na stabilne koszty materiałów i podwykonawców, waloryzację kontraktów oraz korzystną kalkulację przy składaniu ostatnich ofert. Spółka znacząco zwiększyła w ostatnim czasie portfel zamówień (backlog blisko 6 mld PLN + blisko 3 mld PLN w tzw. poczekalni), co wraz ze zwiększającym się potencjałem przekazań mieszkań w JHM powinno zabezpieczyć wzrost wyników w najbliższych latach. Spółka planuje wejść w segment kolejowy. Dotychczas spółka zakupiła 5 proc. udziałów w Torpolu a dalsze zaangażowanie będzie zależało od wyklarowania się planów co do CPK. W alternatywnym scenariuszu Mirbud zamierza przejmować pakiety kontrolujące w mniejszych spółkach z branży kolejowej ze środków z planowanej emisji akcji. Finalny napływ do Polski środków z UE będzie wspierał inwestycje infrastrukturalne w kolejnych latach. Finalny negatywny wpływ pożaru hali na Marywilskiej na wyniki 2Q24 powinien być niższy od oczekiwań, a z kolei szacowany koszt odbudowy hali powinien zostać w pełni pokryty z wpływów z ubezpieczenia.

Rainbow Tours – Spółka zaprezentowała świetne wyniki w zeszłym roku, które były wspierane zarówno przez silny popyt na wyjazdy turystyczne, co umożliwiło podnoszenie cen, umocnienie złotego względem USD i EUR (koszty paliwa lotniczego i hoteli) oraz wzrost udziały sprzedaży w kanałach własnych. Obserwujemy kontynuację opisanych korzystnych trendów także w obecnym sezonie, co powinno pozwolić na dalszą poprawę rezultatów. Zwracamy także uwagę na dobre dane sprzedażowe za kwiecień (+19 proc. r/r), maj (+43 proc. r/r) oraz czerwiec (+17 proc. r/r). Uważamy, że obecna wycena spółki nadal nie dyskontuje możliwej dalszej poprawy koniunktury konsumenckiej w najbliższych kwartałach, co powinno wspierać sektor turystyczny.

Kruk – Grupa wypracowała w 1Q24 zysk netto na poziomie 338 mln zł (wobec 235 mln zł rok wcześniej). Wyniki oceniamy lekko pozytywnie, bowiem gotówkowa EBITDA wyniosła 604 mln zł i była zbliżona do oczekiwań. Kruk dostrzega potencjał na rynku francuskim, gdzie już w grudniu dokonał zakupu portfela i prawdopodobnie dokona kolejnego zakupu w tym roku. Spółka kontynuuje także transformacje technologiczną. Zarząd Kruka ocenia, że perspektywy wzrostu zysku netto w 2024 r. są lepsze niż wcześniej zakładano. Wpływ na to mają dokonane w poprzednich latach inwestycje. Pozytywnie oceniamy długoterminowe perspektywy jak i fundamenty Kruka (dobra kondycja finansowa na tle konkurencji) i widzimy dalszy potencjał do wzrostu notowań.

cyber_Folks – Spółka dostarczyła solidne wyniki za 1Q24 na poziomie oczekiwań, z przychodami rosnącymi o 30 proc. y/y. Marża EBITDA w segmencie hostingowym utrzymała się na rekordowym poziomie 44,7 proc. Zysk netto było ok. 10 proc. wyższy od oczekiwań rynkowych. Spółce udało się utrzymać koszty finansowe poniżej oczekiwań rynkowych. W segmencie hostingowym CBF zdołał wygenerować wyższe przychody na użytkownika, jednak widoczny był spadek liczby klientów. Spółka aktywnie poszukuje celów do przejęcia, a po sprzedaży Profitroom, potencjał do działań M&A się zwiększył. Budżet na zakup kolejnych podmiotów na koniec tego roku jest szacowany na ok. 1 mld PLN. Nowy produkt Now wychodzi właśnie z fazy beta i obserwowany jest szybki przyrost bazy klientów (szybszy niż w przypadku Stores), spółka na tym etapie nie ujawnia jednak potencjału przychodowego.

Synektik – Spółka pokazała lekko pozytywne wyniki za 1Q24. Przychody wzrosły o 34 proc. r/r, jednak zauważalne jest spowolnienie w ujęciu q/q (-68 proc.). EBITDA wzrosła o 201 proc. r/r, a zysk netto 204 proc. r/r. W 2024 spółka nadal oczekuje sprzedaży na wysokim poziomie, jednak dynamika wzrostu popytu może zacząć się normalizować w drugiej połowie roku. Wśród ostatnich kontrahentów można wymienić: szpital we Wrocławiu (11,7 mln PLN), szpital w Szczecinie (13,9 mln PLN), Samodzielny Publiczny Szpital Kliniczny im. prof. Adama Grucy CMPK w Otwocku (8,8 mln PLN), czy szpital w Krakowie (13,5 mln PLN). W styczniu spółka otrzymała patent od Japońskiego Urzędu Patentowego dla kardioznacznika na okres 20 lat. W marcu FDA zarejestrowało piątą generację robotów chirurgicznych daVinci. SNT podpisało w kwietniu umowę na dystrybucję programu Qure.ai do diagnostyki zdjęć rentgenowskich, co jest dalszym poszerzeniem świadczonych usług.

Pekao – Zwracamy uwagę na wysoki wskaźnik ROE, który sięgnął na koniec marca 19,6 proc.. W 1Q24 wskaźnik NPL banku spadł do 6 proc. z 6,4 proc. rok wcześniej. Zgodnie z wytycznymi KNF wskaźnik NPL poniżej 5 proc. potencjalnie umożliwiłby bankowi wypłacanie dywidendy na poziomie 75 proc. Zarząd ocenia, że jest duża szansa na to, że NPL spadnie poniżej 5 proc. już w 2024 r. Ponadto naszym zdaniem Pekao od czasu wyborów parlamentarnych w Polsce jest w kręgu zainteresowania zagranicznych inwestorów i ta tendencja będzie się utrzymywała. Pekao często wymieniane jest w raportach dużych zagranicznych instytucji, co może wpływać na dalsze napływy kapitału w akcje tej spółki.

Voxel – Spółka działa w obszarze diagnostyki obrazowej w Polsce i oferuje kompleksowy zakres usług i produktów związanych z wykorzystaniem najnowszych osiągnięć technologicznych w medycynie. W ramach grupy Voxel działają trzy podmioty gospodarcze: Voxel S.A., CDO Jelenia Góra oraz Alteris S.A. Wyniki za 1Q24 okazały się lekko pozytywne, wyższe od konsensusu na wszystkich liniach wynikowych. Przychody wzrosły o 12 w ujęciu r/r. Zarząd podtrzymał outlook wzrostu EBITDA na ok. 15-20 proc. w 2024r. Sytuacja spółki powinna być wspierana wzrostami wolumenów sprzedaży i wzrost cen, a także solidny backlog w Alteris. Wyniki Voxel będą także wspierane przez otoczenie regulacyjne (rozszerzenie zakresu refundowanych badań CT i MRI oraz dalsze zwiększenia refundacji procedur).