13 spółek z sierpniowej listy top picks BM mBanku

Rok 2022 upływa na światowych rynkach pod znakiem bessy napędzanej przez ryzyka geopolityczne. Warszawska giełda nie jest tu wyjątkiem. Od początku roku WIG20 stracił 1/4 swojej kapitalizacji, mWIG40 schudł o ponad 1/5, a sWIG80 stracił blisko 12 proc. Statystyki byłyby jeszcze gorsze, gdyby nie wakacyjna korekta wzrostowa na rynkach. Mimo szerokiej przeceny i w wielu miejscach najniższych wycen od lat, eksperci BM mBanku są sceptyczni co do większych zakupów. Ich zdaniem lista ryzyk wiszących nad rynkiem wciąż jest zbyt duża.

– Po naszych rozmowach z rynkiem w lipcu, mamy wrażenie, że konsensusem jest myślenie, iż polskie akcje są tanie, ale brakuje triggerów, aby były droższe – przez m.in. słaby outlook flowowy. Bilans szans i ryzyk do końca roku skłania nas jednak do wstrzemięźliwości i wytrwałości w pozycjonowaniu netto defensywnym – podkreślamy to, bo odnosimy wrażenie, że część zarządzających jest wyposzczonych i zmęczonych rynkiem niedźwiedzia, przez co korci ich do podbierania – komentują analitycy BM mBanku w sierpniowym raporcie.

Eksperci przypominają, że około 85 proc. spółek wchodzących w skład indeksu WIG jest cyklicznych, a ich scenariuszem bazowym na najbliższe miesiące jest recesja w Europie.

– Na sierpień bierzemy częściowo zyski ze spółek wydobywczych i selektywnie zwiększamy pozycję w polskich bankach kosztem czeskich. Trwamy w pozycjonowaniu netto defensywnym, podtrzymujemy pozytywne nastawienie do sektora paliwowego oraz konsumenta defensywnego – dodają eksperci.

13 spółek z sierpniowej listy top picks

W szeroko rozumianym sektorze finansowym biuro w roli faworyta stawia Santander Bank Polska. W lipcowym raporcie analitycy mocno obniżyli ceny docelowe 8 banków, ale w aż 7 utrzymali zalecenie kupuj. W wypadku Santandera cena docelowa biura zakłada 44-proc. potencjał wzrostowy.

– Utrzymujemy neutralne nastawienie do sektora bankowego. Bardzo dużo złych informacji jest już w cenach, ale z drugiej strony nie spodziewamy się pozytywnych impulsów (same wyniki nie wystarczą), które poprawiłyby sentyment wobec sektora – uważają analitycy BM mBanku.

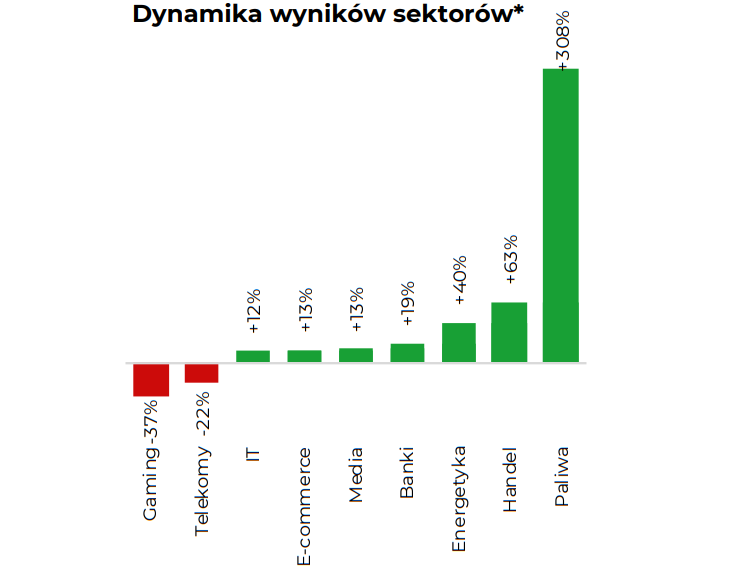

W sektorze paliwowym bez zmian – biuro pozostaje byczo nastawione do PGNiG, Orlenu i węgierskiego MOL-a. Rynek gazu pozostaje w trybie paniki o dostawy w sezonie grzewczym, a giełdowe rafinerie wciąż pracują na historycznie wysokich marżach.

– Konsensus wciąż pozostaje mocno niedoszacowany, a wyceny kompletnie ignorują dodatkowy FCF, jaki wygeneruje się w sektorze w tym roku. Dodatkowym katalizatorem w przypadku Orlenu może być coraz bardziej namacalna fuzja z PGNiG, w wyniku której powstanie podmiot z potencjałem EBITDA’23-24 na poziomie ~46 mld zł rocznie – sygnalizują eksperci.

*banki na podstawie zysku netto, pozostałe wyniku EBITDA. Źródło: BM mBank.

Sporo dzieje się też na rynku energetycznym, gdzie faworytem biura pozostaje Enea. Zdaniem ekspertów, perspektywa wyników w generacji w 2023 roku pozostaje bardzo dobra, a skala przyrostu zysku brutto w sektorze jest liczona w dziesiątkach mld zł. Powoli zaczyna się jednak dyskusja o cenach dla odbiorców, co zainicjowała wypowiedź Prezesa URE o możliwych podwyżkach powyżej 100 proc. i koncepcji podatku od zysków nadzwyczajnych. Niedawno premier sugerował, że podwyżek nie będzie, a koszty spółek energetycznych zostaną pokryte z budżetowych rekompensat.

– Otoczenie na rynku energii robi się coraz bardziej ekstremalne, co generuje więcej ryzyk negatywnych (polityczna interwencja w zyski nadzwyczajne, populistyczne pomysły, spadek marż w obrocie, opóźnienie transformacji) niż pozytywnych (rewizja prognoz). Utrzymujemy negatywne nastawienie do sektora – uważają eksperci.

W telekomunikacji eksperci liczą na wzrosty kursu Orange Polska, po dobrym 2Q’22. W IT stawiają na Comarch. Ich zdaniem małopolska spółka jest atrakcyjniej wyceniona niż Asseco Poland. Natomiast w sektorze medialnym faworytem pozostaje Wirtualna Polska. Gamingowym rodzynkiem na sierpniowej liście top picks jest z kolei 11 bit studios.

– Sektor pozostaje w słabym momentum i nie widzimy na horyzoncie jaskółek zmian. Swoją cegiełkę do sentymentu dołożą ujemne r/r dynamiki wyników w 2Q’22. Światowi eksperci (Newzoo, Sensor Tower, Sony) ostatnio obniżyli swoje oczekiwania wzrostów na ten rok. W obecnym krajobrazie najciekawszą spółką z sektora pozostaje 11 bit studios z szerokim portfolio gier i zbliżającym się marketingiem nowych tytułów – wyliczają analitycy.

Listę sierpniowych top picks BM mBanku zamykają spółki z branzy e-commerce i szeroko rozumianego sektora handlowego: Allegro, Answear, Dino i Eurocash.

– Nasz top pick to wciąż Allegro. Spółka powinna pokazać istotną poprawę trendów wynikowych w 2Q’22 (po bardzo słabym 1Q’22). Sądzimy też, że akcje Answear są atrakcyjnie wycenione. (…) Otoczenie dla detalistów spożywczych pozostaje sprzyjające. W kolejnych kwartałach będziemy obserwować wysokie dynamiki r/r wzrostu wyniku EBITDA. Utrzymujemy pozytywne nastawienie do sektora i podwyższamy cenę docelową dla walorów Jeronimo Martins, pozostawiając zalecenie akumuluj – wyliczają analitycy BM mBanku.

Na liście z negatywnym nastawieniem eksperci umieścili łącznie 7 spółek: CCC, CEZ, GPW, LPP, PGE, Tauron, Ten Square Games.