Zdaniem ekspertów BM mBanku, w czerwcu rynki akcji będą kontynuowały trend wzrostowy.

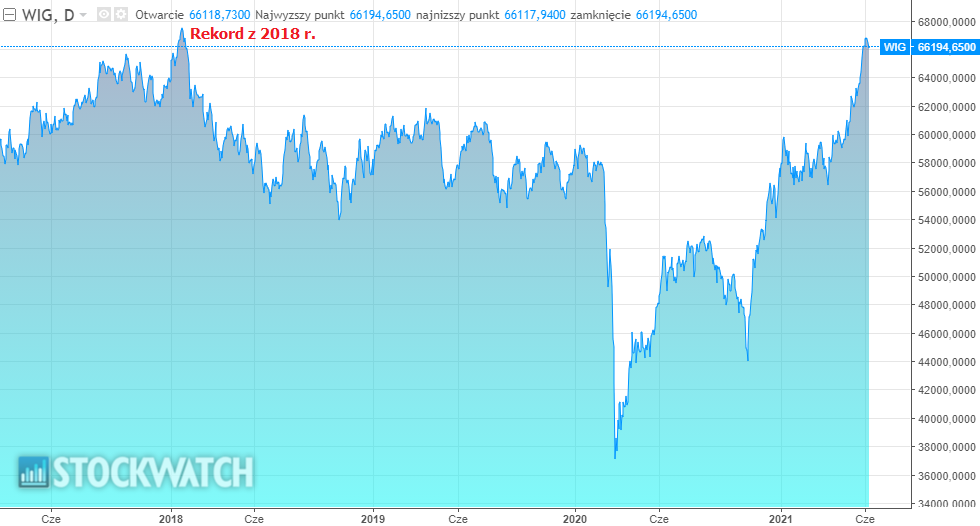

Warszawska giełda tuż przed historycznym rekordem z 2018 r. nieco wyhamowała. Wtorkowa sesja była trzecią z rzędu spadkową i obecnie indeks WIG od szczytu dzieli 2,7 proc. Zdaniem ekspertów z BM mBanku, to tylko krótki postój przed dalszym rajdem.

– Rynki akcji będą kontynuowały trend wzrostowy. Podtrzymujemy przeważanie spółek cyklicznych, ale technologia z coraz lepszą perspektywą. Na GPW napływ nowych środków (dywidendy, TFI, PPK) przy mniejszej podaży akcji na rynku pierwotnym – komentują analitycy BM mBanku w comiesięcznym raporcie.

Kliknij, aby powiększyć.

W czerwcu biuro zaleca dalsze przeważenie polskich banków, czyli sektora, który w tym roku radzi sobie nadzwyczaj dobrze. W trzy miesiące indeks WIG-Banki zyskał 22 proc., czyli dwa razy więcej niż cały WIG. Z racji ostatnich wzrostów eksperci spodziewają się, że dynamika sektora najprawdopodobniej wyhamuje. Faworytami BM mBanku są BNP Paribas Bank Polska i Pekao. Na listę top picks załapał się także PZU, który ma spore zaangażowanie w sektor bankowy.

– Po sezonie wyników oczekujemy, że sentyment do polskiego sektora bankowego kreować będą podwyżki konsensusu, zrewidowana polityka dywidendowa KNF, ale i kolejne wiadomości odnośnie kredytów CHF. Nadal oczekujemy, że spotkanie SN w sprawie kredytów CHF odbędzie się, jeżeli w ogóle, dopiero we wrześniu, a do tego czasu kolejne banki mogą podjąć decyzje dołączenia do programu ugód. Bardzo dobre zachowanie banków zagranicznych, szczególnie od naszej ostatniej rewizji prognoz w kwietniu, powoduje, że obniżamy rekomendacje dla Erste, OTP i Komercni do trzymaj – czytamy w raporcie.

Czerwiec powinien być dobrym okresem dla spółek surowcowych. Biuro zwraca uwagę na zawirowania geopolityczne oraz ryzyko strajków w kluczowych dla światowej gospodarki kopalniach.

– Po słabszym zachowaniu surowców w maju w kolejnym miesiącu ceny wspierane będą przez zakłócenia podażowe (widmo nowych podatków w Chile i Peru, strajki w Escondida i Spence, spadki monitorowanych zapasów) oraz wciąż luźną politykę monetarną. Jesteśmy pozytywni na JSW i KGHM – czytamy dalej.

Początek czerwca to także czas drożejącej ropy. Póki co zwyżki na rynku nie przekładają się na marże rafineryjne. Niemniej popyt na paliwa rośnie, a zapasy pozostają na niskich poziomach. To zdaniem ekspertów szansa dla kilku spółek paliwowych.

– Wchodzimy w okres coraz mocniejszej odbudowy popytu na paliwa, co przy niskich zapasach będzie wspierać modelowe marże rafineryjne. W ramach sektora preferujemy Lotos i ewentualnie MOL (wyniki 2Q). Ostatnia zwyżka na PKN Orlen to naszym zdaniem dyskontowanie korzystnego parytetu przejęcia PGNiG – uważają eksperci BM mBanku.

W energetyce bez zmian. Ceny zielonych certyfikatów galopują i obecnie przekraczają 160 zł/MWh. Obecny układ jest niekorzystny dla państwowych gigantów, bo premiuje tylko tzw. „czystych” producentów energii elektrycznej.

– Ceny energii i CO2 się nie zatrzymują i dlatego podnosimy nasze ścieżki cenowe, ale premiuje to tylko „czystych” producentów (podnosimy wyceny dla CEZ i PEP). W przypadku polskich zintegrowanych koncernów spadek CDS jest drugorzędny w kontekście planów transformacji. Zwyżka cen może jednak też rodzić problemy w obrocie – uważają eksperci BM mBanku.

W sektorach telekomunikacja, media, IT eksperci zwracają uwagę na Wirtualną Polskę, Asseco Poland i Comarch. Wszystkie trzy spółki w tym roku ustaliły nowe rekordy cenowe.

– Naszym faworytem w czerwcu jest Wirtualna Polska. Dobre wyniki za 1Q’21 oraz odrodzenie się turystyki powinny wyraźnie poprawić sentyment do spółki. Liczymy także na wzrosty spółek IT, zwłaszcza w Asseco Poland i Comarch. Sprzedaż infrastruktury przez Cyfrowy Polsat i Orange Polska powinny umacniać notowania obu telekomów – uważają eksperci.

Mocnym punktem tegorocznej hossy na warszawskim parkiecie pozostają spółki z sektora przemysłowego. W I kwartale 2021 r. aż 73 proc. reprezentantów sektora zanotowało poprawę r/r wyników finansowych, a 67 proc. zaskoczyło pozytywnie względem oczekiwań. Wśród gwiazd wyników można wymienić takie firmy jak Alumetal, Cognor, Kernel, Grupę Kęty, Mangatę i Stalprodukt. Zdaniem ekspertów, część z nich powtórzy świetne rezultaty w II kwartale.

– Lokalnie rekordowe wskaźniki PMI dla przemysłu oraz osłabienie PLN do EUR korzystnie wpływają na otoczenie dla polskich spółek przemysłowych w perspektywie 2Q‘21 i 3Q’21. Z większą ostrożnością spoglądamy natomiast na wzrosty kosztów energii i pracy w perspektywie 2022 roku. Akcje spółek przemysłowych w Polsce są po znaczących wzrostach, dlatego obecnie jesteśmy neutralni do sektora. Najbardziej przekonani jesteśmy do AC, Astarty oraz Kernel Holdingu. Unikalibyśmy Amiki i PKP Cargo – dodają analitycy BM mBanku.

Listę czerwcowych faworytów zamyka TIM, czyli spółka, która w tym roku imponuje dynamiką wzrostu biznesu. W maju przychody TIM urosły r/r o 33 proc. do 101,48 mln zł. Warto dodać, że był to trzeci miesiąc z rzędu, w którym spółka zanotowała wynik powyżej 100 mln zł. Rezultat robi wrażenie, szczególnie że zeszłoroczna baza wcale nie była niska. Inwestorzy doceniają to, co widać po zachowaniu kursu. Od początku roku cena akcji TIM urosła o ponad 80 proc.

Kliknij, aby powiększyć