W 2021 roku ciężko o zysk na nowych spółkach. Blisko 2/3 tegorocznych debiutantów jest na minusie.

W tym roku na warszawskiej giełdzie zadebiutowało już 13 spółek, z czego 3 to przejścia z NewConnect. W grudniu do listy giełdowych beniaminków dopiszą się jeszcze przynajmniej dwie spółki, bo w najbliższych dniach zaplanowano debiut Grupy Pracuj i STS Holdingu. Pod względem liczby i wartości ofert publicznych ten rok włodarze GPW zaliczą do wyjątkowo udanych.

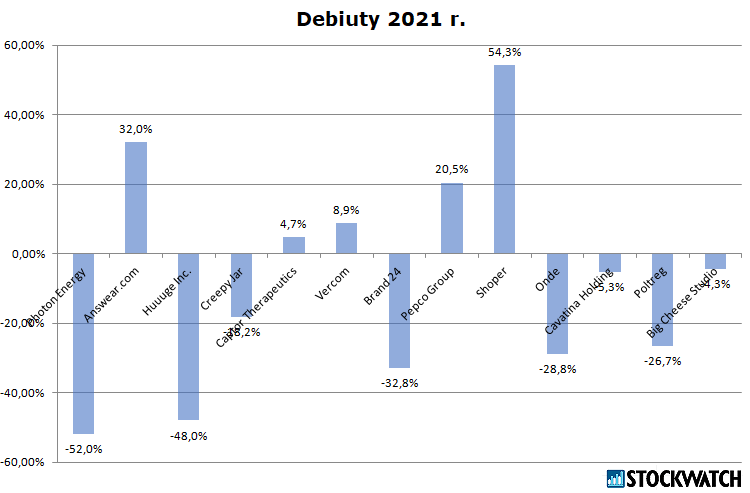

Jak ten rok zapamiętają inwestorzy biorący udział w IPO? Zdecydowanie mniej pozytywnie. Oczywiście, dużych i głośnych ofert od spółek z ciekawymi biznesami nie brakowało. W I kwartale IPO o wartości 1,67 mld zł przeprowadził Huuuge Games, a w maju tegoroczny rekord ustanowiło Pepco Group, plasując ofertę akcji za 4,11 mld zł. Po drodze IPO uplasowały takie spółki jak Answear, Shoper, Onde, Vercom, Cavatina Holding, Captor Therapeutics czy Poltreg. Wszystkie oferty przekraczały 100 mln zł, czyli poziom, który jeszcze przed pandemią był swoistym szklanym sufitem na GPW. Problem w tym, że większość z nich przyniosła inwestorom straty. Licząc od ceny z IPO blisko 2/3 tegorocznych debiutantów jest na minusie. W tym roku biorąc udział w ofercie publicznej można było stracić nawet 50 proc.

Stopy zwrotu liczone od cen IPO/kursu odniesienia do sesji 7 grudnia. Źródło: Opracowanie własne/StockWatch.pl

Rok 2021 należy do e-commerce

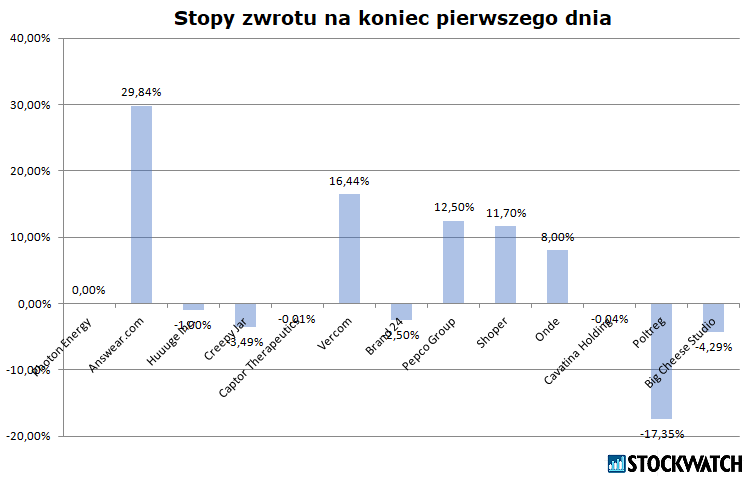

Statystyki z pierwszego dnia są niewiele lepsze. Jeśli ktoś kupił akcje w IPO (pomijając przejścia spółek z NC) z zamysłem sprzedaży ich w dniu debiutu, to szansa na zarobek wynosiła 50/50. Inauguracyjną sesję na minusie zakończył wspomniany Huuuge, Captor Therapeutics, Cavatina Holding, Poltreg i Big Cheese Studio.

Źródło: Opracowanie własne/.StockWatch.pl

Najlepiej w tym roku wypadł Answear, którego notowania podskoczyły o blisko 30 proc. Na dwucyfrowych plusach pierwszą sesję kończyły też Vercom (+16,4 proc.), Pepco Group (+12,5 proc.) i Shoper (+11,7 proc.).

– Można znaleźć dla nich jedną cechę wspólną, czyli dość szybki wzrost przychodów. Na przykład Shoper w trzecim kwartale r/r urósł o 73 proc., co było dynamiką ponad dwukrotnie wyższą niż np. lider rynku Allegro. Oczywiście, obydwie spółki działają w innym modelu biznesowym i ich porównywanie wprost nie jest prawidłowe, natomiast wzrost przychodów jednak może sugerować, że po pierwsze mały może więcej, a po drugie Shopper wykorzystuje jednak lepiej pewne okazje na rynku. Jeśli spojrzymy na Answear, to sytuacja jest podobna, przychody w trzecim kwartale r/r powiększyły się także o 72 proc., a narastająco o 61 proc. Na poziomie zysku netto wygląda to nawet jeszcze lepiej, ale trzeba uczciwie przyznać, że na poziomie zysku netto baza porównawcza 3 kwartałów 2020 roku nie do końca była wymagająca – komentuje Przemysław Staniszewski, analityk StockWatch.pl.

W wypadku Pepco sytuacja przedstawia się nieco inaczej, ponieważ spółka działa w obszarze tradycyjnego handlu off-line, choć ogłosiła też chęć wejścia w sprzedaż internetową. Również tutaj przychody dynamicznie rosną i w roku obrotowym 2020/2021 powiększyły się o 19,4 proc., przy wzroście w samym czwartym kwartale o 19,9 proc.

– Jak widać na powyższych przykładach, jeśli spółki realizują swój model biznesowy i rosną, to nawet wysokie wskaźniki C/Z (Shoper 91, Answear 36, Pepco 239) nie muszą być przeszkodą, ponieważ giełda w dużej mierze dyskontuje przyszłość, o ile wierzy w spółki i ich przyszły rozwój. Oczywiście należy pamiętać, że nic nie trwa wiecznie i gdyby się okazało, że przychody przestaną dynamicznie rosnąć, a zyski nie zwiększą się istotnie, to kara może być sroga. Zresztą już obecne notowania tych spółek zanotowały ok. 15-20 procentowe korekty od swoich szczytów, przy czym WIG spadł już trochę wolniej, bo o 10 proc. – dodaje Przemysław Staniszewski.

Oferty pierwotne w 2021 r. Źródło: StockWatch.pl

Gamedev na cenzurowanym

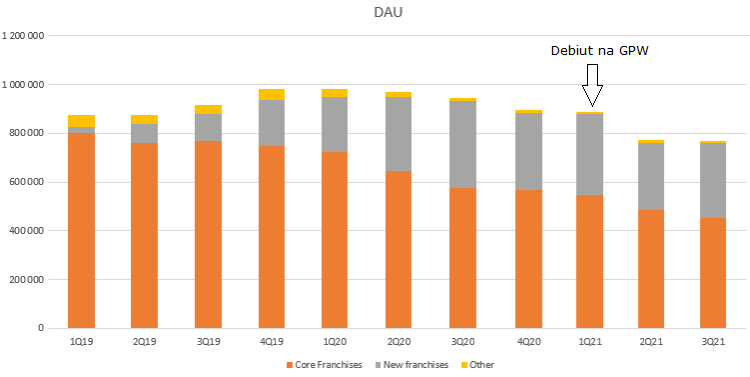

Na tytuł największego rozczarowania 2021 r. zapracował Huuuge Games. Deweloper gier mobilnych sprzedawał akcje w IPO po 50 zł za sztukę. Oferta zdobyła miano największej w branży gier w historii GPW. Zainteresowanie było olbrzymie, bo redukcja zapisów w transzy inwestorów indywidualnych wyniosła aż 97 proc! Po czasie można stwierdzić, że tak wysoka redukcja była zbawienna, bo notowania w dniu debiutu na plusie utrzymały się zaledwie dwie godziny. Przez resztę dnia inwestorzy obserwowali już tylko spadki, które momentami sięgały 10 proc. Ostatecznie akcje Huuuge – z pomocą „pakietu stabilizacyjnego” – zakończyły pierwszą sesję na GPW przeceną o 1 proc. Jeśli ktoś kupił akcje w IPO i trzyma je do dzisiaj, to ma niemały ból głowy. W tym tygodniu wycena akcji skurczyła się o 50 proc.

– Już w prospekcie emisyjnym było widać, że flagowe gry spółki tracą na popularności. Ale ubytek graczy w starszych produkcjach był rekompensowany przez nowe tytuły. Sumaryczna liczba użytkowników co prawda spadała (+3 proc. r/r, -3 proc. kw/kw ), ale ten spadek można było łączyć z nico ograniczonymi wydatkami na pozyskanie użytkowników. Niestety, takie uzasadnienie było złudne – po ofercie spadki liczby użytkowników przyspieszyły. W IV kw. DAU spadł o 9 proc. r/r i o 5 proc. kw/kw. W pierwszym kwartale br. nie było wiele lepiej, choć spadek kw/kw ograniczył się do 1 proc. Armagedon przypadł na drugi kwartał, kiedy r/r DAU spadł o 20 proc. W tym miejscu należałoby wyjaśnić, że w połowie II kw. spółka nabyła prawda do gry Traffic Puzzle, natomiast wcześniej była dla tej gry wydawcą, więc nie zmieniło to KPI, ani poziomu przychodów – sygnalizuje w omówieniu wyników za III kwartał Paweł Bieniek, szef działu analiz StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

Słabo wypadły też pozostałe dwie spółki gamingowe. Od momentu przejścia z NC na rynek główny kapitalizacja Creepy Jar spadła o ponad 18 proc. Tu warto wspomnieć, że przecena była nawet większa, bo w październiku kurs spadł poniżej 700 zł za akcję. Impulsem do odbicia okazały się wyniki za III kwartał. Z kolei kurs Big Cheese Studio na debiucie spadł o 8,6 proc., ale przed zamknięciem sesji zmniejszył stratę o połowę. Czerwony debiut łódzkiego studia wpisuje się bardziej w słaby sentyment do branży niż kiepskie fundamenty. Big Cheese Studio to jedna z najlepszych i najbardziej dochodowych spółek z grupy PlayWay. Flagowy tytuł – Cooking Simulator – sprzedał się wraz z dodatkami w nakładzie ponad 1,1 mln egzemplarzy.

– Obecnie problemem wydaje się nadmierna liczba spółek z tego segmentu, chociaż naturalnie w tym wypadku mówimy łącznie z New Connect. Większa liczba spółek, to większa liczba premier, która uświadomiła inwestorom, że produkcja gier, to nie jest złoty biznes, w którym zawsze osiąga się sukces, a każdy projekt zwraca się w mgnieniu oka. Wydarzenia ostatnich miesięcy pokazują, że nawet relatywnie bardzo dobrze oceniane projekty nie koniecznie zachwycają sprzedażą. Tym samym zdecydowanej zmianie uległ sentyment wobec branży, która jeszcze rok temu była uważana często za jednocześnie mało ryzykowną i przynoszącą wysokie zwroty z projektów spółkom. Nie bez znaczenia pozostaje oczywiście globalny kontekst i szerszy przepływ kapitału w stronę spółek typu value – komentuje Szymon Nowak, CFA, BM BNP Paribas Bank Polska.

Jak zadebiutują Grupa Pracuj i STS Holding?

W ostatnich latach warszawska giełda nie miała okazji narzekać na klęskę urodzaju, jeśli chodzi o liczbę chętnych do upublicznienia. W tym roku jest jednak inaczej. W końcówce jesieni oferty publiczne uruchomiły Grupa Pracuj, Murapol i STS Holding, czyli firmy wyceniane łącznie na ponad 10 mld zł. Warunki rynkowe nie były łatwe, bo w drugiej połowie listopada dominowały spadki, wywołane przez wariant omikron koronawirusa. Ostatecznie z planów upublicznienia wycofał się Murapol, a Grupa Pracuj i STS Holding uplasowały oferty po cenach o kilkanaście procent niższych od maksymalnych.

– W obydwu przypadkach (STS i Pracuj) możemy mówić o ciekawych, m.in. pod względem modeli biznesowych nieobecnych na rynku publicznym, ofertach pierwotnych, poprawiających statystyki GPW pod względem debiutów na rynku regulowanym w 2021 r. Kapitalizacja emitentów wskazuje, iż najpewniej szybko dołączą one do mWIG40. Nie są to tanie oferty jednak źródła rynkowe sugerowały spore zainteresowanie inwestorów instytucjonalnych i zagranicznych i to te podmioty decydować będą o „klimacie” debiutów. Transze dla inwestorów detalicznych docelowo (redukcja) były najpewniej (przydział akcji STS 8 grudnia) niewielkie, co częściowo może tłumaczyć, iż zainteresowanie inwestorów detalicznych w porównaniu do dużych ofert IPO było mniejsze – komentuje Konrad Ryczko, analityk DM BOŚ.

Z perspektywy IPO prowadzonych w czasie spadków na giełdach, Grupa Pracuj i STS Holding mają szanse na zielony debiut. Inwestorzy powoli wracają na rynek. Ci, którzy z obawy na rynkową zawieruchę wstrzymali się z decyzją o udziale w ofertach, mogą teraz ruszyć na zakupy.

– Akcje Grupy Pracuj i STS Holdingu były sprzedawane poniżej cen maksymalnych, więc teoretycznie jest jakaś przestrzeń do wzrostów. Timing na debiut też wydaje się dobry, bo po kilku tygodniach spadków rynek w końcu oswoił się z tematem omikrona i inwestorzy od dwóch dni wracają na rynek, co daje szansę na zieloną końcówkę roku. Czy obie spółki ruszą do góry wraz z ewentualną poprawą nastrojów? Naprawdę trudno powiedzieć. Obie spółki mają ciekawe biznesy. Osobiście pozytywnego sentymentu i wzrostu cen akcji spodziewałbym się po debiucie STS Holdingu – komentuje Marcin Kiepas, analityk Tickmill.